4月外汇市场分析报告:人民币汇率升值重启,结售汇顺差快速收敛

来源:凭澜观涛 2021-05-25 10:23:51

摘 要

人民币兑美元汇率重新升值,但并不像大家想象的那么强,4月份人民币汇率均价环比继续下跌,汇率预期仍然偏贬值方向且保持基本稳定,银行结售汇顺差快速收敛,国际收支口径的跨境资本转为偏流出压力,企业汇率风险管理意识有所增强。

4月份以来,在美债收益率回落、美元指数走弱背景下,人民币汇率掉头向上升破6.50,并创下2018年7月份以来最高。但4月份人民币汇率均值、人民币有效汇率指数均较上月下跌,显示汇率变动对企业的财务影响和出口竞争力的影响有所缓解。

虽然人民币汇率升值重启,但4月份人民币汇率预期以及离岸汇率相对在岸汇率仍然偏贬值方向,再次说明人民币升值不等于有升值预期。在汇率预期基本稳定情况下,境内外汇市场结汇意愿减弱、购汇意愿增强。

4月份,银行即远期(含期权)结售汇顺差收窄至20亿美元,反映出境内外汇供求关系继续改善,主要原因在于银行代客结售汇顺差减少,其中货物贸易结售汇转为逆差又是主要贡献项。同期,货物贸易进出口差额、涉外收付款差额仍为顺差,但顺差顺收缺口再次扩大。

4月份,受货物贸易顺差顺收缺口扩大影响,国际收支口径的跨境资本偏流出压力加大。同期,受益于我国债市吸引外资增加,跨境组合投资转为净流入。统计口径差异导致两项指标反映的资金流动方向相反。

2020年6月份以来,人民币汇率经历了持续升值——阶段性贬值——升值重启的过程,企业管理汇率风险的需求和能力明显加强。当前,银行代客结售汇中的远期结售汇履约占比、远期结售汇对冲比率均处于历史较高水平。

正文

5月21日,国家外汇管理局发布了4月份外汇收支数据。现结合最新数据对4月份外汇市场的具体分析如下:

人民币汇率重新升回6.40时代,但不像大家想象的那么强

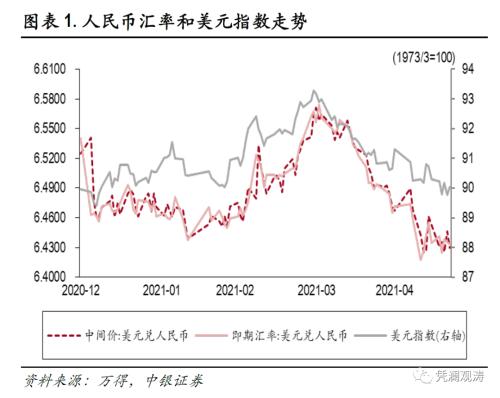

4月份,人民币汇率掉头向上升破6.50,月末中间价、收盘价分别升至6.4672、6.4716,收回了3月份的跌幅,较上年末升值0.9%、1.1%。进入5月份,人民币升值势头延续,升值主要集中在5月6日至11日,5月12日至21日转为震荡。期间,人民币汇率中间价、收盘价最高分别升至6.4254(5月11日)、6.4173(5月10日),为2018年7月份以来最高(见图表1)。

4月份以来人民币升值重启的重要背景是美债收益率和美元指数回落。4月份,受美联储继续强化宽松预期等因素影响,美债收益率从3月末的1.7%回落至1.6%附近,美元指数从3月末的93.2降至91.3(见图表1、2)。进入5月份,美国非农就业数据表现不佳,美元指数进一步下跌。尽管美联储4月份货币政策会议纪要释放缩减QE信号,但仍未改变美元疲软态势,美元指数跌破90关口,接近1月初的年内低点89.4(见图表1)。

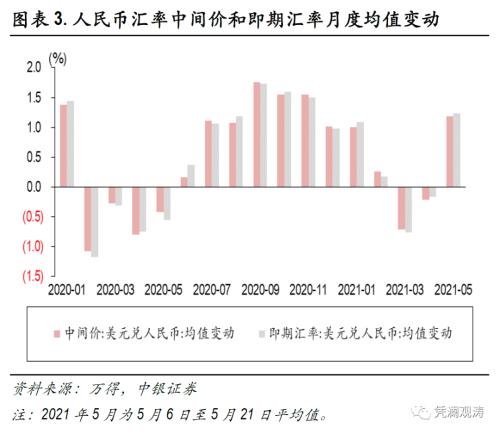

理论上,对存量数据进行本外币折算时使用时点汇率,对流量数据进行本外币折算时使用平均汇率。由于出口企业取得外汇收入后可能选择在当月陆续结汇,因此在计算人民币汇率对出口企业的财务影响时,使用平均汇率更为合适。从4月份数据来看,尽管4月末人民币汇率较3月末有所升值,但期间中间价、收盘价均值继续下降,环比下跌0.2%,显示汇率变动对企业的财务影响缓解(见图表3)。当月,国际清算银行(BIS)编制的人民币名义有效汇率指数和实际有效汇率指数也出现下跌,环比跌幅分别为0.3%、1.2%,有助于增强出口竞争力(见图表4)。

人民币汇率升值由在岸市场驱动,汇率预期仍然偏贬值方向并且保持基本稳定

4月份,1年期无本金交割的外汇远期交易(NDF)隐含的人民币汇率预期仍然偏贬值方向,并较上月有所加强。当月,只有1个交易日为升值预期,其它20个交易日均为贬值预期,但最强贬值预期仅为0.61%,平均贬值预期为0.21%。进入5月份,人民币汇率预期出现分化。5月3日至21日期间,有6个交易日为升值预期,9个交易日为贬值预期,最强升、贬值预期分别为0.29%、0.51%,平均贬值预期仅为0.12%(见图表5)。

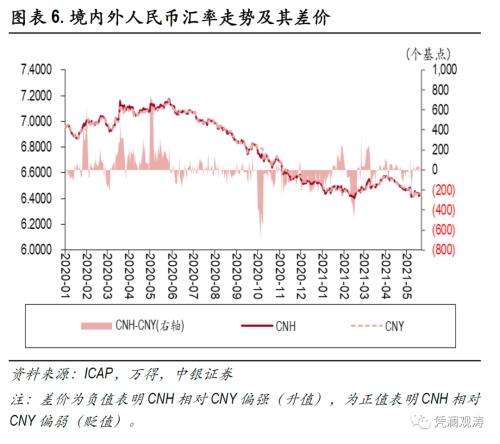

4月份,离岸人民币(CNH)相较于在岸人民币(CNY)仍然偏贬值方向,但境内外汇差明显收敛。其中,有10个交易日差价为负值(偏升值方向),占到45%,日均差价为+6个基点,上月日均差价为+27个基点,显示人民币汇率的市场公信力进一步增强。5月3日至21日,正、负差价的交易日数量相当,日均差价收窄至+4个基点(见图表6)。这表明4月份以来人民币汇率升值,主要是在岸市场主导。

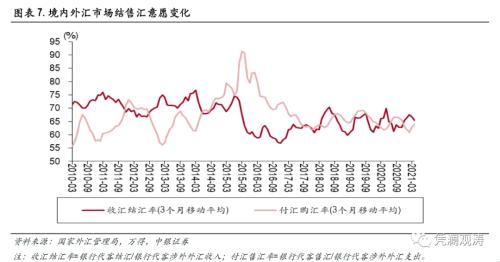

虽然4月份以来人民币汇率升值重启,但同期汇率预期却偏向贬值方向。这再次说明,人民币升值不等于有升值预期。在人民币汇率预期基本稳定情况下,境内外汇市场结汇意愿减弱、购汇意愿增强。4月份,以银行代客结汇/涉外外汇收入衡量的收汇结汇率(3个月移动平均)为65.4%,环比下降1.3个百分点;以银行代客售汇/涉外外汇支出衡量的付汇售汇率(3个月移动平均)为63.9%,环比提高1.0个百分点(见图表7)。

货物贸易结售汇差额转负,促使银行结售汇顺差快速收敛,货物贸易顺差顺收缺口再次扩大

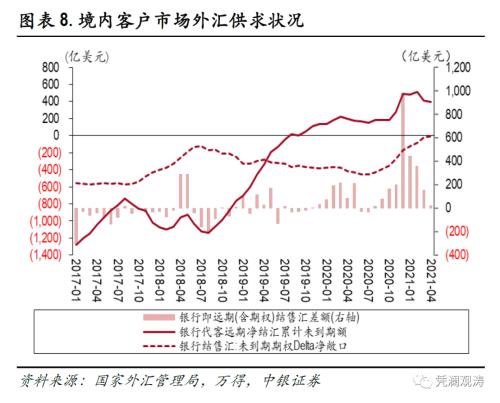

4月份,反映境内外汇供求关系的银行即远期(含期权)结售汇顺差20亿美元,环比减少135亿美元,延续今年以来的回落态势。其中,银行即期结售汇顺差22亿美元,环比减少175亿美元(银行代客结售汇差额由上月顺差204亿美元转为逆差11亿美元,环比减少215亿美元),为2020年9月份以来最低水平,是当月银行结售汇总顺差额减少的主要原因;银行代客远期净结汇未到期额环比减少14亿美元,银行代客未到期期权Delta敞口净结汇余额环比增加12亿美元,两项合计,外汇衍生品交易减少外汇供给2亿美元,环比增加40亿美元(见图表8)。

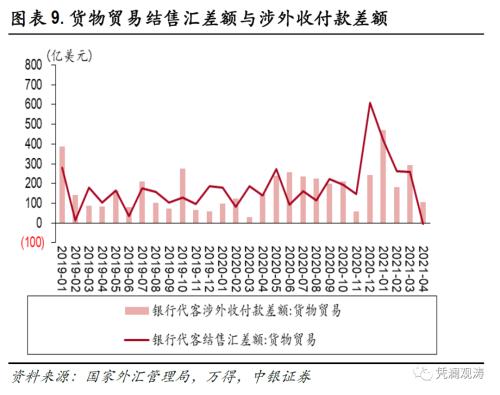

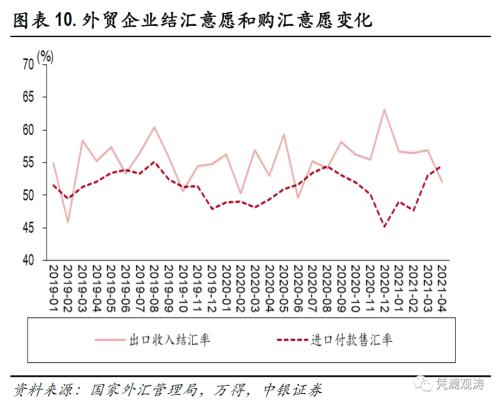

4月份,货物贸易结售汇逆差4亿美元,环比减少264亿美元,贡献了银行代客结售汇差额减少额的123%。同期,货物贸易涉外收付款顺差107亿美元,环比减少185亿美元,贡献了银行代客涉外收付款差额减少额的80%(见图表9)。两项指标差异主要反映了外贸企业结汇意愿减弱、购汇意愿增强的影响:以货物贸易结汇占涉外收入比重衡量的出口收入结汇率为52%,环比回落4.9个百分点;以货物贸易售汇占涉外支出比重衡量的进口付款售汇率为54.5%,环比提高1.5个百分点(见图表10)。这与前述境内外汇市场结汇意愿、购汇意愿变动方向一致。

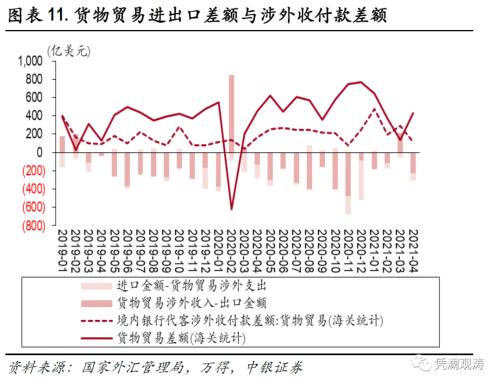

4月份,货物贸易结售汇差额、涉外收付款差额均较上月大幅减少,但海关口径的货物贸易进出口顺差429亿美元,环比增加293亿美元。这主要是因为2020年末进出口高顺差带来的收汇、结汇高峰已过。当月,海关可比口径的货物贸易涉外收付款顺差117亿美元,与货物贸易进出口差额为负缺口311亿美元,较上月扩大了468亿美元。其中,出口少收229亿美元,上月为出口多收215亿美元;进口多付82亿美元,较上月增加25亿美元(见图表11)。

货物贸易顺差顺收缺口再次扩大,加大国际收支口径的跨境资本偏流出压力,但同期跨境组合投资转为净流入

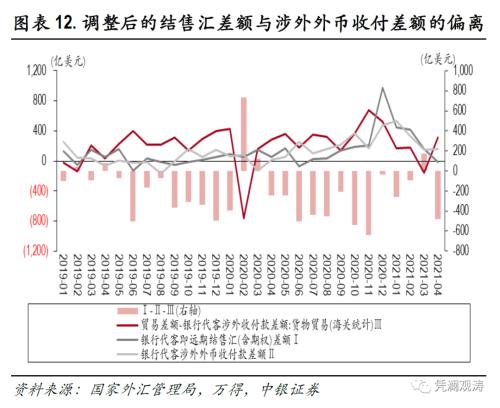

4月份,银行代客即远期(含期权)结售汇逆差14亿美元,银行代客涉外外汇净流入159亿美元,二者缺口为-172亿美元。由于同期货物贸易进出口差额明显大于涉外收付款差额,因此经调整后的缺口扩大至-484亿美元,显示4月份国际收支口径的跨境资本转为偏流出压力(见图表12)。

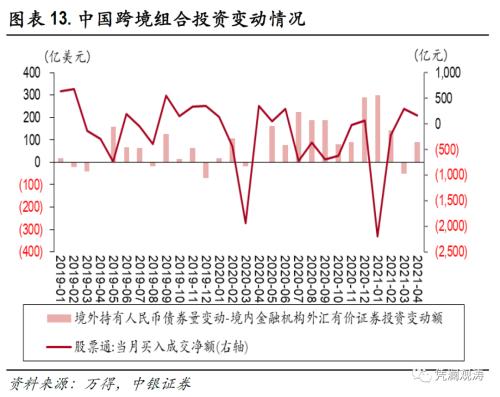

然而,受益于我国债市吸引外资增加,跨境组合投资转为净流入。当月,陆股通项下(北上)累计净买入成交额526亿元,环比增加339亿元;港股通项下(南下)累计净买入成交额363亿元,环比增加470亿元;二者合计,股票通项下累计净流入163亿元(合计25亿美元),上月为净流入293亿元(合计45亿美元)。同期,境外净增持人民币债券合计581亿元(约合89亿美元),境内银行外汇有价证券投资余额减少0.24亿美元;二者合计为净流入89亿美元,上月为净流出50亿美元。当月,我国跨境组合投资净流入114亿美元,上月为净流出5亿美元(见图表13)。这与美债收益率下行,新兴市场的“缩减恐慌”缓解相一致。据国际金融协会统计数据显示,4月份新兴市场的外来跨境组合投资净流入455亿美元,远超过上月净流入101亿美元的规模。

之所以国际收支口径的跨境资本和跨境组合投资流动方向相反,主要是因为两项指标的统计口径存在差异。国际收支口径的跨境资本是资本账户差额的有效高频指标,反映跨境直接投资、证券投资、其他投资等情况。同时,文中所指的跨境组合投资也并非完整口径,不含一级市场上跨境股票和债券发行,以及二级市场上通过QDII渠道的对外证券投资、通过QFII和RQFII渠道的外来股票投资。

人民币汇率双向波动加大,企业汇率风险管理意识有所增强

2017年以来,人民币汇率弹性增加,汇率双向波动特征明显。为引导国内企业更好适应人民币汇率波动,监管部门长期督促企业树立汇率风险中性意识。例如,2021年第一季度中国货币政策执行报告再次提出,加快发展外汇市场,引导企业和金融机构坚持“风险中性”理念,为基于实需原则的进出口企业提供汇率风险管理服务。2020年6月份以来,人民币汇率经历了持续升值——阶段性贬值——升值重启的过程。在此背景下,企业管理汇率风险的需求和能力也有所加强。

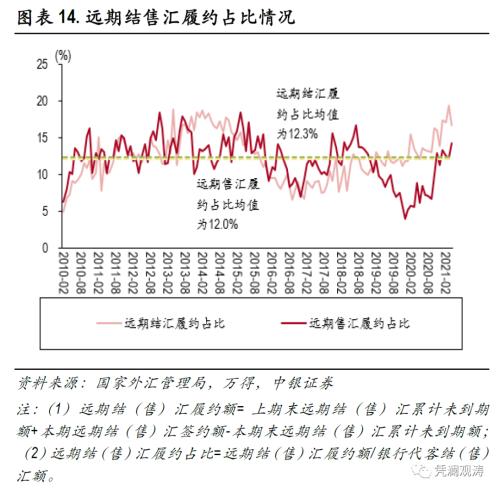

2020年下半年以来,银行代客结售汇中的远期结售汇履约占比明显提高。4月份,银行代客结汇中的远期结汇履约占比为16.7%,虽然环比下降2.7个百分点,但较上年同期和历史均值仍高出3.9、4.3个百分点;银行代客售汇中的远期购汇履约占比为14.3%,环比提高2.0个百分点,并且较上年同期和历史均值分别提高5.5、2.3个百分点(见图表14)。

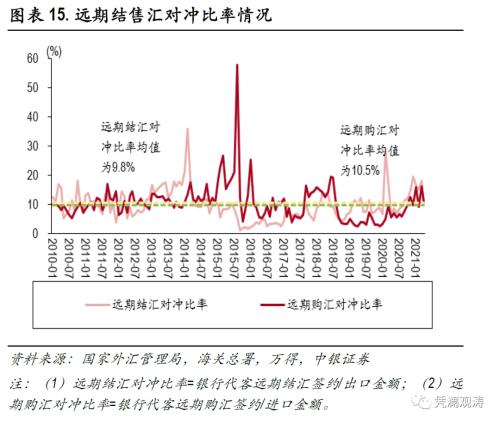

从图表15可以看出,远期结汇对冲比率高点出现在2014年2月、2020年2月,主因是当月出口金额大幅减少;远期购汇对冲比率高点出现在2015年8月,主因是“8.11”汇改初期人民币意外贬值,触发市场加大远期购汇力度。2020年下半年以来,远期结售汇对冲比率明显提升,当前仍均处于历史较高水平。 4 月份,远期结汇对冲比率为10.4%,分别较上年同期和历史均值提高3.9、0.6个百分点;远期购汇对冲比率为11.2%,分别较上年同期和历史均值提高5.5、0.7个百分点。

相关文章

猜你喜欢

今日头条

图文推荐