刚刚!芯片巨头狂砸6500亿扩产,半导体股票飙涨,全球"芯荒"何时终结?机构:涨价要蔓延

来源:券商中国 2021-04-02 09:24:49

家电供应短缺、手机涨价、车企停产……一颗小小的芯片,卡住了各大行业的脖子。

在全球闹“芯荒”、价格上涨之际,芯片巨头相继宣布扩产。台积电宣布,将投入1000亿美元(约合人民币6569亿元)增加芯片产能;英特尔宣布,将斥资200亿美元(约合人民币1300亿元)新建两家芯片工厂,并向外部客户开放晶圆代工业务;此前,中芯国际(行情688981,诊股)也宣布斥资153亿元扩大产能。

芯片的短缺、涨价,半导体巨头的扩产,以及相关上市公司优异的业绩表现,令投资者重拾对芯片、半导体板块的信心。4月1日,Wind半导体指数大涨逾3%,康强电子(行情002119,诊股)、宝明科技(行情002992,诊股)、士兰微(行情600460,诊股)等纷纷涨停。当日,半导体板块总体市值环比增长800亿元。

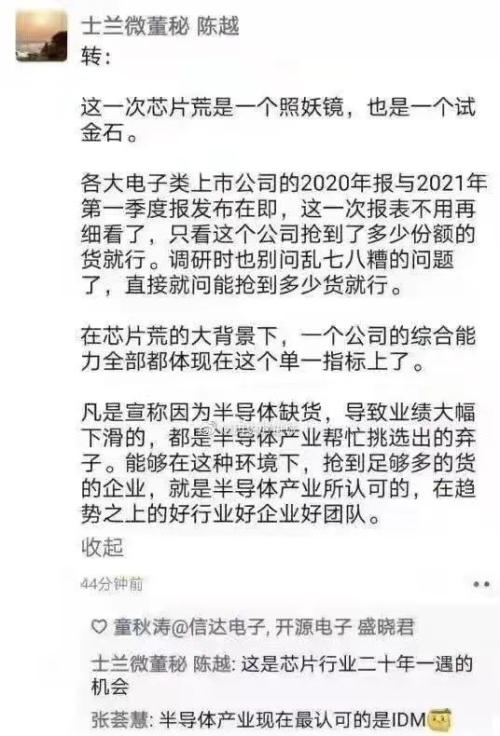

有意思的是3月31日晚间,士兰微董秘陈越在朋友圈发表评论称:“这是芯片行业二十年一遇的机会。”

陈越在朋友圈转发的一段文字被网友截图上传网络,随即引发关注,文字内容称:“这一次芯片荒是一个照妖镜,也是一个试金石。各大电子类上市公司的2020年报与2021年第一季度报发布在即,这一次报表不用再细看了,只看这个公司抢到了多少份额的货就行。调研时也别问乱七八糟的问题了,直接就问能抢到多少货就行。在芯片荒的大背景下,一个公司的综合能力全部都体现在这个单一指标上了。”

台积电斥资6500亿元扩产

4月1日,全球最大的晶圆代工商台积电宣布,未来3年将投入1000亿美元(约合人民币6569亿元),增加芯片产能。

台积电总裁魏哲家称,台积电过去12个月尽管增加产能,且产能利用率超过100%,依然无法满足需求,因此计划在未来3年内投资1000亿美元增加产能,以支持领先技术的制造和研发。魏哲家还表示,因应先进制程技术复杂度提高,材料成本增加,将自2021年12月31日起暂停晶圆降价,为期4季。

就在几天之前,全球最大的半导体公司英特尔宣布,将斥资200亿美元(约合人民币1300亿元),在美国亚利桑那州新建两家芯片工厂。同时,英特尔还宣布,向外部客户开放晶圆代工业务。

半个月前,中国大陆半导体制造龙头中芯国际公告,公司将与深圳政府合作发展中芯深圳,重点生产28nm及以上的新品制程,预期将于2022年开始生产。项目投资额估计为23.5亿美元,折合人民币约为153亿元。

截至目前,在全球排名前十的晶圆代工厂商中,台积电、中芯国际、力积电等近期均推出了扩产计划。

内地“芯片一哥”业绩爆表,半导体概念股大涨

半导体行业的景气,也体现在了上市公司的业绩上。

3月30日晚间,A股封测龙头通富微电(行情002156,诊股)披露年报,2020年公司实现营收107.69亿元,同比增长30.27%;归母净利3.38亿元,同比增长1668%;受益于集成电路国产化浪潮,公司国内客户订单明显增加;海外大客户通讯产品需求旺盛,订单饱满;特别是第四季度,公司产能供不应求,产销两旺。

3月31日晚间,内地“芯片一哥”、科创板首家“A+H”红筹企业中芯国际发布A股上市后的首份年报,2020年实现营收274.7亿元,同比增长24.8%;实现净利润43.3亿元,同比增长141.5%;扣非后净利润16.97亿元,成功扭亏为赢(上年同期亏损5.22亿元),成为科创板“摘U”第一股。

芯片的短缺、涨价,半导体巨头的扩产,以及相关上市公司优异的业绩表现,令投资者重拾对芯片、半导体板块的信心。

4月1日Wind半导体指数大涨逾3%。个股方面,康强电子、宝明科技、士兰微等收盘涨停,全志科技(行情300458,诊股)涨超11%,北京君正(行情300223,诊股)、中颖电子(行情300327,诊股)、芯原股份(行情688521,诊股)涨超7%,中微公司(行情688012,诊股)、圣邦股份(行情300661,诊股)、韦尔股份(行情603501,诊股)等涨超6%,中芯国际涨近3%。半导体板块总体市值环比增长800亿元。

3月31日,诺安成长混合基金的基金经理蔡嵩松在年报中表示,经过2020年利空的消化后,芯片半导体行业在2021年已经可以跟消费、白酒、医药、光伏、新能源站在同一起跑线上。2021年导体行业的产业端景气度会持续向好,叠加5G消费电子换机高峰,以及晶圆代工产能紧缺引发的涨价潮,2021年很可能是半导体行业“量价齐升”的大年。

中信建投(行情601066,诊股)指出,去年至今晶圆代工产能严重不足,力积电表示所有产品线产能均满载,预期产能吃紧到明年底,去年以来代工价格已调涨30%-40%,4月可能启动新一波涨价。全球芯片市场供需失衡的情况可能会持续到2021年底或明年初,涨价趋势或将进一步蔓延,相关设备、材料、晶圆供应商等供应链也会受惠。

台积电董事长:芯片短缺问题与是否集中在台湾生产无关

芯片短缺导致的涨价潮依然在持续。近日有市场消息称,台积电从今年4月起将调升12英寸晶圆的代工价格,大约每片涨400美元,涨幅约为25%。该消息还称,台积电的价格调涨将逐季进行。

在汽车领域,芯片短缺问题最为严重。3月26日下午,造车新势力蔚来汽车宣布,由于半导体短缺,公司决定从3月29日起临时停产5个工作日。在此之前,福特、通用、本田、大众等车企均因芯片问题被迫停产或减产。

此次芯片短缺主要为MCU。MCU又称微控制器,可以理解为各类分散设备的“小脑”,用以实现其动作或功能。而台积电的汽车MCU产能一家独大,出货量约占全球出货量的70%。

有分析人士指出,MCU制造产能过于集中,台积电成为整个汽车芯片制造的瓶颈。由于汽车芯片业务仅占台积电营收的3%,台积电此前未计划对200mm工艺制程增加产能,导致汽车制造商与台积电利益不一致,加剧了汽车芯片的产能紧张。

3月30日,台积电董事长刘德音表示,最近大家担心全球半导体芯片的短缺,有人说因为芯片都仅在中国台湾制造有关,但其实今天的短缺,无论在哪边生产,短缺都会发生,希望世界对中国台湾不要有误解。

相对于当下业内普遍认为的芯片整体产能不足,刘德音给出了不同的看法。他认为,在宏观层面,全球整体芯片产能是供大于求的,当下产能的短缺,是因为芯片供应链及市占率的变化和不确定性,造成相当多种芯片供不应求。

刘德音表示,像现在产能很短缺的28nm,从宏观层面来看,全球产能仍供过于求,只是因为新冠肺炎疫情或中美贸易纷争而造成供给吃紧情况。

刘德音认为,不确定性及市占率改变的时候,一定会有超额订购及重复下单情况。对台积电来说,过去产能是先到先拿,但现在无法这样做。台积电将尽量通过整体分析清楚了解哪个产业需求最迫切、哪个产业可能存在库存去化问题来应对。像车用芯片缺货影响到经济及就业,就要先支援并解决,台积电正在做这些事情。

刘德音补充说,挤压汽车和其他行业的芯片和其他部件的短缺,更多的是与供应链的不平衡和不确定性有关,而不是与产能有关。为了满足对汽车芯片不断增长的需求,台积电已经与一些预定了芯片生产能力的客户重新进行了谈判。

华为轮值董事长胡厚崑回应“缺芯”问题

由于消费电子芯片,车用芯片等芯片需求强劲,叠加新冠肺炎疫情影响等因素,全球市场缺芯持续。目前,众多行业均受到芯片产能紧缺造成的不同程度影响。

3月31日,华为轮值董事长胡厚崑在回应“缺芯”问题时表示,华为在过去两年为了应对不公平的制裁,投入了非常多现金资源,形成了重要器件的储备。所以,对于满足客户的需要,尤其是to B客户的需要,是没有问题的。但是,最终整个芯片供应的状况改善,还要取决于全球化的半导体供应链合作的修复程度。

胡厚崑坦言,由于地缘政治冲突,从过去两年遭遇看,华为高度依赖的全球供应链在地缘政治影响下被破坏了。胡厚崑从产业链角度观察,认为产业链的上下游均是受害者。“华为去年一部分业务收入下滑直接受制于供应链被破坏,另一方面,从上游供应商来看,他们也是受害者,往年华为向美国供应商采购金额达到一两百亿美元水平。”

胡厚崑称,现在整个社会对芯片的依赖越来越高,深入到了各个领域,不仅仅是在华为从事的领域。比如最近几个月全球汽车芯片供应吃紧,使得全球汽车行业都受到了很大的影响。基于全球化的半导体供应链已经成为了整个人类社会发展的共同基础,需要通过重新思考全球化的合作来解决根本问题。

当日,华为发布了2020年报,全年实现销售收入8914亿元,实现3.8%的小幅增长;净利润646亿元人民币,同比增长3.2%。过去三年,即2017年~2019 年,华为营收的年均复合增长率达19.15%,2020年营收增速则大幅放缓至3.8%。

不过,在业绩承压下,华为在研发支出方面依旧很大气,2020年华为研发支出达1418.93亿元,超过阿里、腾讯、百度、京东2020年研发投入的总和,占营业收入的比重高达15.9%。

机构:预计本轮半导体设备的高景气将持续至2022年

业内人士认为,当前的汽车芯片短缺局面有望在今年下半年缓解,但全球半导体产能扩张跟不上需求增长步伐,一定程度的芯片短缺或将成为新常态,今后数年主要经济体围绕半导体产业的博弈将加剧。

中信证券(行情600030,诊股)表示,全球汽车芯片缺货持续,国内细分龙头厂商或将受益于供需紧张,加速切入整车厂前装供应链,实现份额提升,建议关注MCU及存储器领域兆易创新(行情603986,诊股)、北京君正、瑞芯微(行情603893,诊股)、全志科技、芯海科技(行情688595,诊股)等,功率半导体领域斯达半导(行情603290,诊股)、闻泰科技(行情600745,诊股)、士兰微等,传感器领域韦尔股份等。此外,代工封测端,整体产能订单饱满,建议关注中芯国际、华虹半导体、长电科技(行情600584,诊股)、通富微电、华天科技(行情002185,诊股)等。

银河证券认为,由于芯片供需趋紧,制造商加大产能投入,全球半导体设备出货量维持高增长。考虑到新建产线的建设周期,预计本轮半导体设备的高景气将持续至2022年,全球半导体设备市场规模有望突破800亿美元。国内厂商目前在全球半导体设备领域体量较小,但随着技术的积累,近年来在刻蚀机、去胶机及热处理等细分设备的产线已经实现0至1的突破,中长期发展空间广阔。

相关文章

猜你喜欢

今日头条

图文推荐