债市综述:通胀及金融数据影响有限 债市反应平淡

来源:Wind资讯 2021-02-10 15:22:29

12月9日,通胀及金融数据影响不大,现券期货震荡走弱。国债期货小幅收跌,10年期主力合约跌0.07%;银行间主要利率债收益率上行1-2bp;银行间月内资金供给极为充裕,隔夜回购加权利率续跌并向1%靠拢,同业存单利率延续下行;信用债行情整体稳定,不少网红债波动较大,“PR苍南债”跌逾19%,“18永煤MTN001”涨逾28%。

交易员表示,尽管上午公布的11月通胀数据11年来首次跌入负值,但主因受高基数等拖累,对债市影响不大,鉴于年底机构交投意愿有限,收益率变化甚微;下午公布的金融数据好于预期,现券收益率上行幅度略扩大,但是整体影响不大。

周三,国债期货小幅收跌,10年期主力合约跌0.07%,5年期主力合约跌0.05%,2年期主力合约跌0.02%。A股方面,两市股指早盘波澜不惊,尾盘券商股放量杀跌打压市场。上证指数收跌1.12%;深证成指跌1.84%;创业板指跌1.76%;创业板综跌1.96%。

早间统计局公布11月通胀数据,11月CPI同比降0.5%,前值增0.5%;PPI同比下降1.5%,前值降2.1%,CPI明显低于市场预期,PPI基本符合预期。午后央行公布11月金融数据,11月新增人民币贷款1.43万亿,新增社融2.13万亿,M2增速10.7%,均基本符合预期。

银行间主要利率债收益率上行1-2bp, 10年期国开活跃券200215收益率上行1.25bp报3.705%,10年期国债活跃券200016收益率上行1.75bp报3.2725%。交易员称,早盘虽然央行继续净投放,资金利率全线下行,但市场反映较为平淡,利率整体窄幅波动,11月通胀数据喜忧参半对市场影响也较为有限;午后利率有所上行。

信用债行情整体稳定,不少网红债波动较大。“PR苍南债”跌逾19%,“20津投10”跌近10%,“06鲁高速”跌近6%;“18市政02”跌逾5%,盘中一度跌逾23%临停;“18豫能化PPN001”最新净价跌逾3%。“19正才01”涨近11%,永煤集团“18永煤MTN001”最新净价涨逾28%。

银行间月内资金供给极为充裕,推动隔夜回购加权利率续跌并向1%靠拢,大型银行已经陆续开始融出跨年资金,惟宽松流动性下需求有限,市场对未来一段时间预期稳中偏好。长期资金方面,发行主力股份制银行一年期同业存单利率报价继续下行,最新集中在3.20%-3.22%附近,较上日降约5bp,只是目前还没有发行量的配合,跌势和幅度还有待确认。

中信固收明明认为,11月CPI同比快速下滑、PPI同比温和回升,形成了双通缩局面。展望明年,预计CPI同比仍将在猪价下跌影响下维持一个季度左右的负数区间,PPI同比将在明年一季度基数效应下快速回正。双通缩局面在历史上出现多次,但只有持续的、深度的双通缩还会触发货币政策转向或大幅宽松。当前的双通缩局面难持续过长时间,明年一二季度在基数效应下将出现通胀回升的态势,但总体通胀压力有限,并不会对货币政策形成强制约。短期内通胀不会对市场形成较大的扰动,需要关注年底社融增速见顶、同业存单利率回落、资金面转松带来的交易性机会。

江海证券称,展望未来,短期来看在央行继续维稳资金面预期的背景下,资金面大幅收紧风险有限,短端品种依然相对安全;而随着PPI跌幅收窄且趋势向上,经济数据仍在持续改善,长端利率仍存一定波动风险,交易盘建议仍以观望为主,等待收益率曲线陡峭化后更好的交易机会。

// 债市要闻 //

1、中国11月CPI同比下降0.5%

中国11月CPI同比降0.5%,预期涨0.1%,前值涨0.5%;11月PPI同比降1.5%,预期降1.5%,前值降2.1%。国家统计局表示,从同比看,11月,食品价格由上月上涨2.2%转为下降2.0%,影响CPI下降约0.44个百分点,是带动CPI由涨转降的主要原因,其中,猪肉价格同比下降12.5%,降幅比上月扩大9.7个百分点,影响CPI下降约0.6个百分点,鸡蛋、鸡肉和鸭肉价格分别下降19.1%、17.8%和10.8%,降幅均有扩大。

2、中国11月信贷数据超预期

中国11月人民币贷款增加1.43万亿元,同比多增456亿元,预期增1.36万亿元,前值增6898亿元;M2余额217.2万亿元,同比增长10.7%,预期增10.6%,前值增10.5%。11月社会融资规模增量为2.13万亿元,比上年同期多1406亿元,预期1.98万亿元,前值1.42万亿元。

3、“19永煤CP003”展期方案:拟先行兑付50%本金,剩余本金展期

主承销商公告称,“19永煤CP003”持有人会议拟审议展期方案:先行兑付50%本金,剩余本金展期,展期期限与债券原期限一致,展期期间利率保持不变,到期一次性还本付息,并豁免本期债券违约。

5、中诚信国际:调降紫光集团主体及相关债项信用等级

中诚信国际决定将紫光集团有限公司主体信用等级由BBB调降至B,并继续列入可能降级的观察名单;将“18紫光04”、“19紫光01”和“19紫光02”的债项信用等级由BBB调降至B,并继续列入可能降级的观察名单。

6、华晨汽车集团:所有存续的公司债券自12月21日开市起停牌

华晨汽车集团公告称,为确保债权申报及审查等重整各项工作的顺利开展,避免债券价格大幅波动,公司目前所有存续的公司债券自12月21日开市起停牌。

// 资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,12月9日以利率招标方式开展了200亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日有100亿元逆回购到期,净投放100亿元。

资金面(CP):

银行间月内资金供给极为充裕,推动隔夜回购加权利率续跌并向1%靠拢,大型银行已经陆续开始融出跨年资金,惟宽松流动性下需求有限,市场对未来一段时间预期稳中偏好。长期资金方面,发行主力股份制银行一年期同业存单利率报价继续下行,最新集中在3.20%-3.22%附近,较上日降约5bp,只是目前还没有发行量的配合,跌势和幅度还有待确认。

//利率债市场//

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2103日内走势(TF):

// 信用债市场 //

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

// 同业存单 //

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

// 债券发行 //

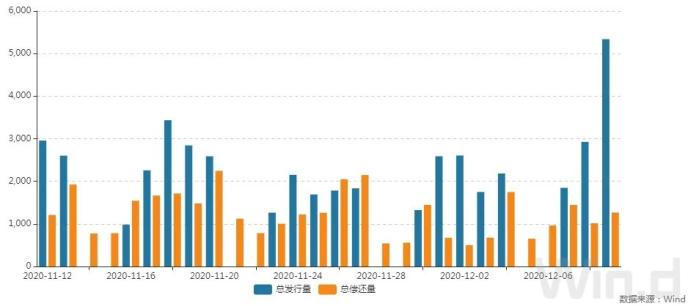

12月9日,债券市场共发行305只债券,总发行量5337.59亿元,176只债券到期,7只债券提前兑付,无债券回售,无债券赎回,总偿还量1264.97亿元,当日净融资额为4072.62亿元。

从发债类型看,12月8日,债券市场共发行国债2只,同业存单240只,金融债5只,企业债5只,公司债20只,中期票据8只,短期融资券21只,资产支持证券3只,可转债1只。

建行-万得银行间债券发行指数(CCBM):

// 招标情况 //

1、财政部2年期新发国债中标利率2.93%,投标倍数5.46;5年期续发国债中标收益率3.0713%,投标倍数3.18。

// 银行间债券市场交易结算日报 //

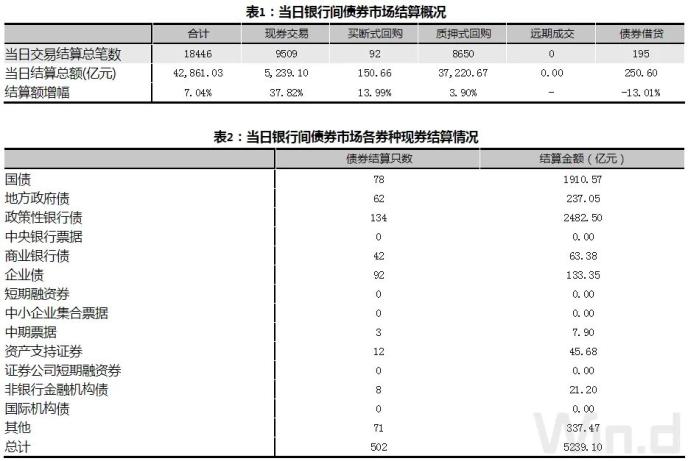

12月9日,全国银行间债券市场结算总量为42,861.03亿元,较上日上升7.04%,交易结算总笔数为18446笔。其中,质押式回购37,220.67亿元,买断式回购150.66亿元,现券交易5,239.10亿元,债券借贷250.60亿元。银行间债券市场回购利率以下行为主,其中,7天回购利率下行8.5bp至2.173%。

// 债券重大事件 //

// 海外信用评级汇总 //

相关文章

猜你喜欢

今日头条

图文推荐

![[隆众聚焦]:国内丙烯酸丁酯春节前最后的疯狂](https://dfscdn.dfcfw.com/download/D25417232516199976865.jpg)