IMF警告全球资产价格面临回调风险

来源:新华社96人评论7163人参与讨论 2021-01-28 09:18:28

国际货币基金组织(IMF)27日发布《全球金融稳定报告》更新内容,警告金融市场与实体经济脱节仍在延续,一旦投资者重新评估全球经济增长前景或政策展望,全球资产价格或将面临回调风险。

IMF表示,尽管全球新冠确诊病例数量不断攀升、世界经济前景仍面临不确定性,但随着疫苗研发和推广,市场对经济复苏的预期得以改善,推高风险资产价格。不过,在疫苗广泛普及前,金融市场回暖和经济复苏仍依赖政策支持。

报告警告,当投资者经济增长预期或财政、货币政策展望发生变化,全球资产价格或将面临回调风险。这种风险叠加金融市场脆弱性,可能导致市场信心发生连锁反应,危及全球宏观金融稳定。

当天发布的更新内容显示,目前全球金融稳定风险仍可控,但危机暴露出一定的脆弱性,包括企业债务水平上升、非银行金融部门脆弱性加剧、主权债务规模扩大及部分国家银行体系盈利能力下降等。

IMF表示,仍有必要继续提供政策支持,遏制疫情进一步威胁全球金融体系。国际社会应致力于开展多边合作,推动全球疫苗研发与公平分配,确保实现均衡、全面的经济复苏,加强金融体系稳健性。

《全球金融稳定报告》通常在IMF每年春季会议和秋季年会期间发布,并在当年年中和次年年初进行更新。

相关报道:

美债走势即将创造历史!全球资产定价之锚在暗示怎样的投资机会?

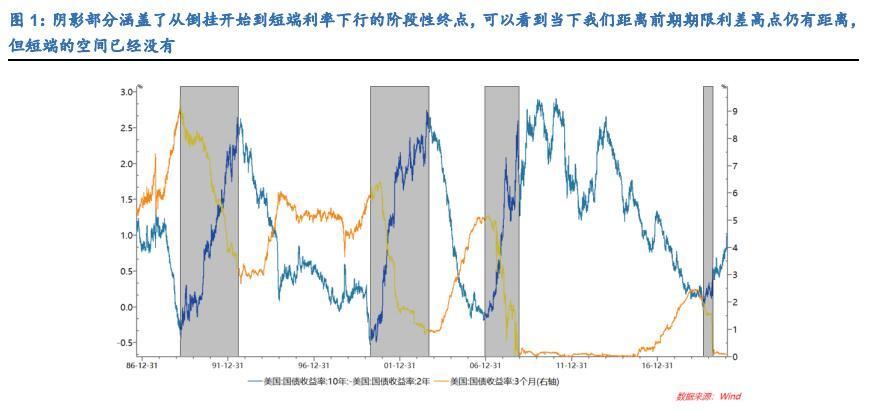

作为全球资产定价之锚,美国国债收益率走势一直备受关注。

在过去半年时间中,10年期美债收益率持续上行,目前已经来到1%上方。而在过去10天中,这种上行趋势有所缓和,接下来美债收益率将如何选择方向,它对全球市场意味着什么,成为分析师近期讨论焦点。

国元证券分析师陈大鹏认为,无论美债收益率是上是下,都会创造新的历史,这包括:

要么我们会看到历史上第一次没有降息的期限利差走阔;

要么我们会看到美国第一次没法把期限利差恢复到 200bp;

要么我们会看到美国第一次负利率。

对于第一种情形,国元证券提到,借用鲍威尔在2019年杰克逊霍尔会议上的划分方法,自 1980年以来美国长端利率的趋势性逐渐增强,经济周期长度也比1950-1980年大为增加。在这段时间内,美国期限利差的周期性也显露无疑。

而长短端利率的倒挂,则征兆了潜在的金融风险。无论是债市交易员对于流动性的偏好,通胀预期的失速,或者避险情绪的累计,都是潜在的原因。

如果要总结归纳,期限利差的缩窄意味着市场期限错配的空间缩小,压迫更多投资者进行信用错配。信用错配对于波动率的压制达到一定程度后容易触发尾部风险。

国元证券称,无论是在 90 年代初期,科网泡沫前后,全球金融危机之前,期限利差倒挂之后的走阔,都伴随了短端利率的下行。换句话说,在过去 40 年,期限利差的走阔,有相当一部分是降息贡献的,然而这一次如果不突破负利率的下限,这个逻辑就无法成立。

从这个角度理解,去年四季度开始的美债收益率上行其实是一个非常独特的现象。而站在当下,期限利差继续上行有赖于通胀预期的继续恢复,在不同期限预期通胀率都已经处于高位的时候,通胀预期的持续走高可能需要更多财政政策的支持。

在第二种情况下,长端美债收益率回报率将低于长期通胀预期。具体而言,该报告写道:

如果我们认为期限利差不会走阔,那么当下10年期美债收益率在2%以下的现状,也是自二战以来的首次发生。我们觉得这是一个核心转变,这种情况如果继续维持下去,意味着有更多的投资者必须前往更激进的投资领域寻找投资机会。而低利率环境下,储蓄率的走低和无风险利率的走低将进一步推高可选消费的估值和 EPS。

这也是我们对于目前市场抱团行情的一个理解。它的合理性可能存在,投资者可能花了过度的时间去探讨估值点位是否合理,而忽视了这种在推高可选消费估值的行为,实际上隐藏了对于未来经济增速的悲观预期。而这种预期本身,比估值具体点位更值得探讨。

对于第三种情形——美国出现负利率的可能性,该报告称,如果投资者认为10年期美债收益率无法回到2%以上,另一方面又认为期限利差必须走阔以压制波动率,那么短端利率就必须突破0%的下限。

如果说人民银行在19年就探讨过零利率下限的问题,联储在负利率问题上远比欧洲和日本更为慎重。对此有很多解释,而无论我们选择相信这是因为联储和银行维持了良好的关系,亦或是联储对于长期经济增速预期不悲观。我们认为在经济复苏时期,负利率的猜想会更式微一点。等到美国经济脉冲过去,经济增速预期放缓的时候,负利率的声音可能会更多一些。

在这种情况下,银行的利润增速可能最为承压,而贵金属可能受益。

总体来看,该报告认为,在 2021 年,长期的投资机会实际上就与这三种宏观趋势息息相关:

如果相信期限利差走阔,周期和金融板块将表现良好;

如果不相信期限利差走阔,可选消费和科技医药板块将表现良好;

如果相信负利率,贵金属可能表现最好。

从长期来看,陈大鹏称更相信期限利差的走阔,而在短期也认为2021年1月13日-1月22日美债收益率的上行中止只是一个中继。这个判断的依据在于,长期来看,美债收益率的趋势性是非常强的,而拐点往往伴随了重大的经济金融事件,但当下并没有发生类似2016 年年初油价危机,2013 年美联储潜在收紧带来市场冲击这样的事件。(来源:黄金头条)

(文章来源:新华社)

猜你喜欢

今日头条

图文推荐