PP:原油兴,PP苦;原油衰,PP亦苦

来源:中粮期货研究中心 2022-07-14 12:22:37

引言

化工板块近两年自身没有大矛盾,更多是跟随,板块内品种或者跟能源讲供给受限的故事(如去年的“双碳”、今年上半年的原油等),或者跟黑色、宏观讲需求收缩、预期转弱的故事(如今年以来的地产周期、海外需求下降等)。聚烯烃更是化工板块中估值和驱动难以共振的品种之一,行情走势相比其他化工品种也显得波动更小。原油作为影响聚烯烃的“达摩克利斯之剑”,其涨跌对聚烯烃来说至关重要。本期视点将从两方面展开,简述为什么原油繁荣也好、衰退也罢,带给聚烯烃(尤其是PP)的都是水深火热,盛衰兴亡间,留下的也只有惨烈和疮痍。

1

原油兴,PP苦

近两年影响聚烯烃价格波动的核心因素多来自于能源,去年是以煤炭为主导,今年是以原油为主导,尤其是今年2月底-3月中突发的俄乌战争通过原油端的影响(成本推升+装置减产)把聚烯烃价格推向了年内高潮。通常情况下,价格上涨对于产业来说是喜闻乐见的事情。去年3季度疯狂的聚烯烃市场也只是令产业户觉得牛市还在延续,海内外宽松的背景下,原材料高价格只要能向终端传导就完全没问题。可今年偏偏屋漏偏逢连夜雨,3、4月份虽然又是一波疯狂的涨势却错付了形势(国内疫情区域性爆发+海外货币政策收紧)。这一次原材料高价格不能再向下传导,中小贸易商及下游一片哀鸣,停工的停工、破产的破产,最终倒逼上游停车、降负来实现供需的弱平衡。这一波由原油拉涨推动的聚烯烃上涨,整个聚烯烃产业链没有谁是赢家,上中下游全都亏损,看似“宫阙万间“、牛市无阻,其实全都是白白为海外原油巨头"做了嫁衣",最终留下的是产业链的满目疮痍。

图1 油制PP加工利润数据

数据来源:钢联、中粮期货研究院整理

2

原油衰,PP亦苦

既然今年上半年的原油拉涨给聚烯烃产业带来的是实体伤害,那么原油衰退了是否就会带来聚烯烃产业的修复呢?难。虽说原油是今年以来决定聚烯烃产业的“达摩克利斯之剑”,但最强的点一旦被攻破,往往也会成为自身的短板。面对趋弱的需求和预期,前期还能靠高油价带来石化装置降负去苦苦维持聚烯烃产业的供需弱平衡,可原油这个"带头大哥"已然自身不保。聚烯烃自身前有停车装置蠢蠢欲动,后有新投装置虎视眈眈,一旦原油高价的制约不在,面对越来越少的“蛋糕”,高扩能周期的聚烯烃装置将再次诸侯混战,开启价格拉锯战。下游无订单,上游无利润,市场将逐步逼迫产业内的中小产能出清,续接2019年后被中断的“故事”,直到下一次有形或者无形的“供给侧改革”周期开始。

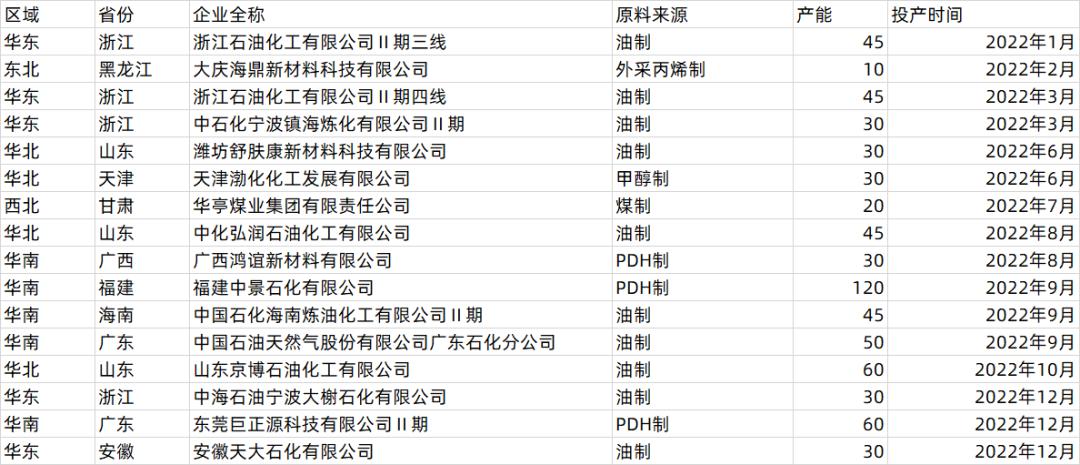

图2 2022年PP新投装置计划一览

数据来源:隆众、中粮期货研究院整理

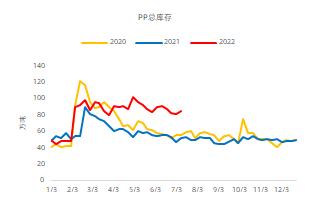

图3 PP总库存数据

数据来源:钢联、中粮期货研究院整理

与塑料板块相近的PVC对比,虽然聚烯烃需求更为分散、也相对更有韧性,但高扩产和高库存的问题也比PVC严重(尤其PP)。未来一旦原油支撑不在,供给恢复,那么高扩能周期下杀到上游没利润将一直会是聚烯烃交易的主旋律。太阳底下没有新鲜事,熊市周期下也没有哪个工业品能独善其身,等原油支撑不在,聚烯烃在8000以下一路下跌,就能看到像PVC一样的产业链信心崩塌。熊市周期下不要心存侥幸去抄底,放长周期去看,真正的底可能还远未到来。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐