达利欧:投资美债是愚蠢行为 继续看好亚洲新兴国家市场

来源:财联社 2021-03-16 18:29:36

财联社(上海,编辑 史正丞)讯,在知名投资人达里欧的投资宇宙中,除了一直不看好的现金外,债券也成为了近期“不值得投”的资产。

(来源:达利欧)

在本周达利欧的专栏文章中,达利欧指出,目前债券市场正在提供匪夷所思的低收益率,作为储备货币的美、日、欧国债实际收益率正处于接近历史最低位置,相对而言稍微好看一些的名义收益率也同样处于低位。这样的收益率显然无法满足这类资产持有人(养老年金、主权财富基金、保险公司等)的投资目标。

(处于历史低位的储备货币债券和现金收益率,来源:达利欧)

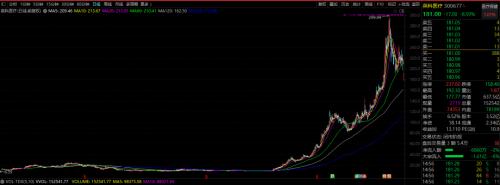

达里欧直言不讳地表示,从经济角度来看投资债券(以及其他许多金融资产)已经变成愚蠢的行为,这种投资根本无法在未来时间段提供更高的购买力。举例而言,如果现在花100美元购买国债,需要花多少时间才能赚到与本金相等的价值?美国、欧洲、日本和中国(30年期)国债投资者分别需要等待接近42年、450年、150年和25年才能达到这一目标。但是,考虑到实际购买力的因素还需要扣除通胀,这样算下来美国国债投资者需要等待超过500年的时间,欧洲和日本国债投资者根本看不到这一天(作者没有计算中国国债的情况)。

(要赚回本金美债投资者需要等待500年,来源:达利欧)

从上图也能看出,在数十年前持有美债和美元仍然有投资的价值,但到了今天投资回报率已经达到了历史最低水平。在有许多投资能够打平甚至超过通胀率的情况下,理性的投资人应该作出更好的决定。

此外,达利欧也指出目前世界金融市场上有过于高的比例集中在债券市场,特别是美债。与此同时以美国为代表的政府,正在生产出更多巨量的债务和债券等负债型资产。虽然美元作为储备货币的地位使得美国政府能够长期超额借贷,但“成为储备货币-超额借贷-债务过高影响储备货币地位”也是非常经典的演化路径。在此背景下,虽然目前全球资产组合中,中债占比才刚刚到6%,但全球投资者正在以非常经典的趋势增加中国国债的仓位。

达利欧解读称,支持中国国债吸引力的因素包含了中美国债的持仓比重与两国经济地位、贸易份额、金融市场规模等因素存在较大背离;中国等其他投资市场正在迅速发展并逐渐对外资开放;由于中国更好的国际收支条件,中国国债能提供更有吸引力的收益率;人民币国际化进程等。这也使得美、日、欧的现金、国债和汇率处于危险的境地,一旦这些债券需求降低伴随收益率上升,相应央行必须印更多的钱来购买投资者不要的债务资产,这种引发再通胀的行为将构成相应货币的利空。

达利欧也表示,历史和逻辑证明,全球央行一旦遇到这种供需不平衡的状况导致债券收益率超过其对当前经济状况的理想设定,便会开始印钱买债。这也创造了“收益率曲线控制”工具并使得货币贬值,这也造成了“持有现金不如借钱(投资)”的状况。

(美国债务和GDP的比例,来源:达利欧)

伴随着对债务周期进入末端的判断,达利欧也给出了他对于后续市场的判断,即持有现金将继续成为“垃圾投资”(收益率显著低于通胀)的判断,从资产的角度来说“持有现金不如借钱”,同时建议购买高收益债、非债类的投资品种。

对于目前与美元高度相关的股债混合策略相比,达利欧更加推荐高度分散的非债、非美元资产配置,同时做空货币。达里欧也认为发达经济体、储备货币国家的资产将会跑输亚洲新兴国家(包括中国)市场。此外美国正在进行中的税收改革也将推进资本重新配置的变化。

以民主党参议员伊丽莎白·沃伦提议中的美国“富人税”为例,达利欧认为这一规模将达到史无前例的地步。虽然这一法案很难在今年获得通过,但未来数年里出现高额富人税的可能性仍相当显著,这也会使得大量资本流出(美国)以达到避税目的。

相关文章

猜你喜欢

今日头条

图文推荐