利率债长端走势纠结,信用债收益率全线下行

来源:东方金诚 2022-05-24 18:25:28

01

后市展望

利率债方面,上周五5年期LPR报价单独下调,且下调幅度为15bp,政策层面稳地产的意图明显。对债市的影响可以从两个角度来看:一方面,5年期LPR报价下调叠加其他稳地产政策密集出台,利好宽信用,中期看对债市偏空;但另一方面,5年期LPR报价主要影响居民房贷利率,对企业贷款的直接提振效果有限,宽信用效果可能不会立竿见影,同时,从相对比价角度看,房贷利率下调会提高银行资产配置结构中债券的相对吸引力,增加银行对利率债的配置需求,短期内反而可能会有利于利率下行。因此,我们仍认为短期内债市风险不大,在资金面宽松、配置力量较强、曲线陡峭等因素下,长端或出现一定幅度下行。但目前市场对做多债市较为谨慎,主要原因为本轮疫情反弹拐点已现,上海复工复产推进,经济基本面虽仍然较差但后续向上的方向较为明确,以及内外部因素对后续央行货币政策空间构成制约,这些预期因素在指向债市中期可能面临调整风险的同时,也将制约短期长端利率下行空间。

信用债方面,近期信用债收益率和信用利差快速下行,从收益率曲线看,中债隐含评级AA级及以上1-5年期信用债到期收益率全线降至4%以下,主要评级和期限信用债收益率和信用利差已降至年初水平或更低,继续压缩空间有限,未来将跟随利率债波动。短期看,基本面下行压力较大,资金面不会快速收紧,可保持适度杠杆。板块方面,产业债融资环境持续改善,可关注政策支持、基本面改善的优质产业债机会,适度拉长久期;地产债方面,近期监管支持示范民企发行地产债,行业优质龙头将受益,可关注相应主体融资改善的机会;城投债方面,稳增长背景下,城投债风险可控,可继续挖掘利差仍存省份城投债的短端机会。

转债方面,上周公布的4月经济数据较差,但在外围市场不佳情况下国内稳增长政策加码落地,对权益市场和转债市场形成利好;展望后市,权益市场已开始关注稳增长政策发力下的经济修复和中长期低估值成长板块,但短期内外部不确定性因素依然较多将使权益市场上行较为曲折;由于前期调整不及正股,转债市场在高估值压力下上行阻力更大,短期内可能还以震荡市为主,因此谨慎选择高性价比个券、避开近期价格异动明显的小额个券仍是当前及未来一段时期择券的重要原则;在稳增长政策加码背景下,随着市场情绪回暖,可继续关注稳增长主线配置机会,如新老基建、房地产及消费等板块,对专精特新、双碳主题、高端制造业等符合国家产业政策方向的领域,则重点关注正股估值调整至低位、成长性强、未来经营业绩可期的个券。

02

上周利率债市场回顾

2.1 二级市场

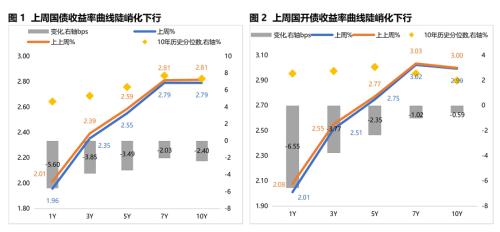

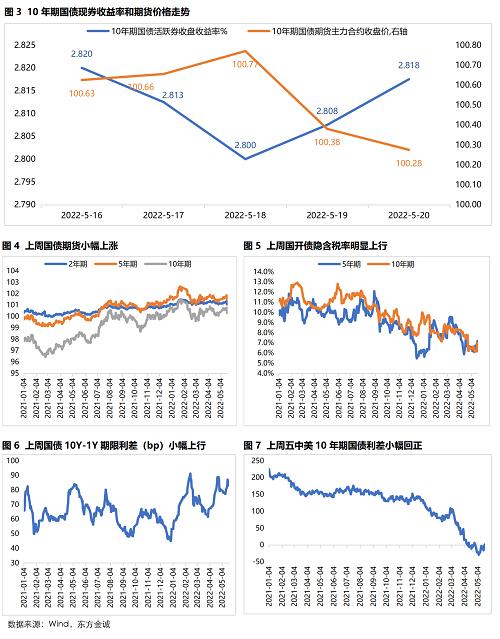

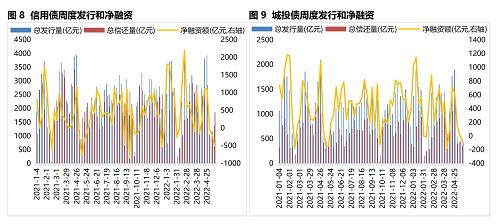

上周资金面宽松及宽信用担忧交织,长端利率先下后上。周一公布的4月经济数据大幅走弱,但因上海从当日起推进复商复市,加之前一日央行和银保监宣布将首套房贷利率下限降低20个基点,长端利率整体上行。周二和周三,尽管地产政策利好不断,但资金面宽松和资产荒背景下,利率债短端和信用债收益率走低,带动长端连续小幅下行。周四,隔夜利率上行,债市情绪有所降温,长端小幅反弹。周五,5年期LPR单独调降15bp,超出市场预期,引发宽信用担忧,长端利率上行。全周看,10年期国债期货主力合约下跌0.35%;现券方面,上周五10年期国债收益率较前一周五下行2.4bp,现券表现好于期货,同时因资金面宽松,1年期国债收益率较前一周五下行5.6bp,收益率曲线陡峭化下移。

2.2 一级市场

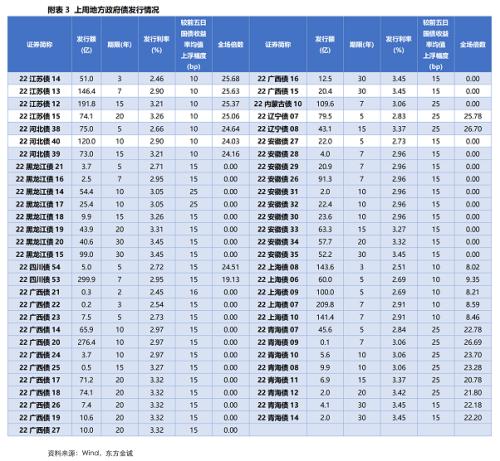

上周共发行利率债80只,环比减少5只;发行量5736亿元,环比减少727亿元;净融资额3137亿元,环比减少1564亿元。上周国债和政金债发行量减少,地方政府债发行量小幅增加,同时政金债和地方政府债偿还量增幅较大,共同推动利率债净融资环比下滑。

上周利率债认购需求整体尚可:共发行4只国债,平均认购倍数5.28;共发行19只政策性金融债,平均认购倍数为4.73;共发现57只地方政府债,平均认购倍数为20.70。

03

上周信用债市场回顾

3.1 信用债发行情况

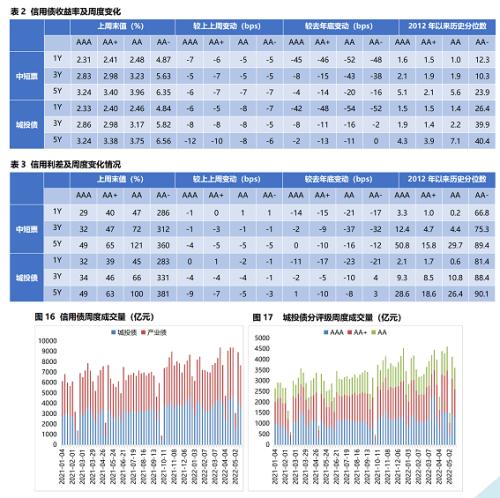

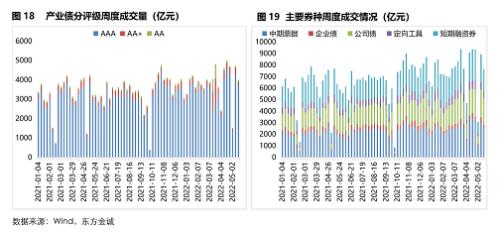

上周信用债发行规模小幅回升,净融资环比继续下行。当周信用债发行量1384亿元,环比增加389亿元,净融资-497亿元,环比进一步下降。其中,城投债发行362亿元,净融资-76亿元,环比分别下降81亿元和76亿元;产业债发行1022亿元,净融资-418亿元,环比分别增加470亿元和减少253亿元。上周AA级城投债发行占比降至14.5%的年内低位,AAA级产业债发行规模环比大幅增长。分券种看,当周私募债发行环比降幅较大,超短融、中票发行规模上升较多。当周无信用债取消发行,亦无公司债项目状态更新为“终止审查”。

3.2 信用债成交与信用利差

上周信用债收益率全线下行,5Y城投债下行最多,收益率曲线扁平化。信用利差压缩为主,其中1Y信用利差压缩较少,3Y、5Y信用利差压缩较多;除3Y、5YAA-城投债和5YAAA城投债外,其他期限、等级信用债收益率和利差均已低于年初水平,AA级以上1-5Y信用债收益率全部降至4%以下;上周信用债二级市场成交量环比下行,AA级城投债成交占比有所上升。

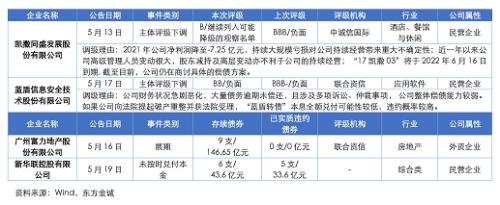

3.3 信用风险事件

04

上周转债市场回顾

4.1 二级市场

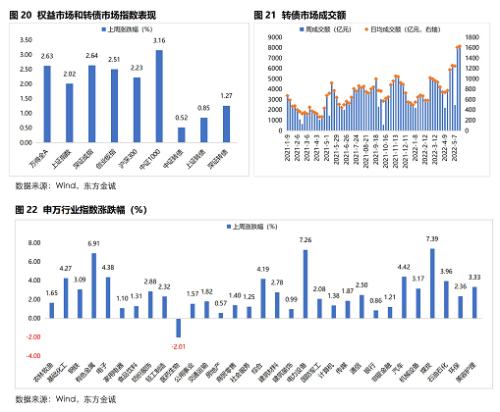

上周,稳增长政策加速落地及外资大规模入场利好权益市场,当周万得全A、上证指数、深证成指、创业板指分别收涨2.63%、2.02%、2.64%、2.51%,尤其是周五在央行超预期调降5年期LPR及外资大规模入场加持下,上证指数上行至3100点位以上;上周,除医药生物行业申万指数下跌2.01%,其他行业申万指数不同程度上涨,其中煤炭、电力设备、有色金属涨幅位列前三。

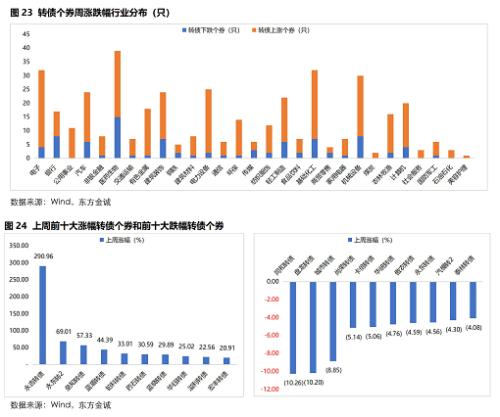

上周,转债市场跟随权益市场上行,但涨幅不及权益市场。中证转债、上证转债、深证转债指数当周分别收涨0.52%、0.85%、1.27%。转债个券跟随正股涨多跌少,409只活跃转债中有321只转债个券价格上涨,仅88只转债价格下跌,下跌个券主要集中在医药生物、银行、银行、机械设备、基础化工等行业。上周,转债市场交易依然活跃,市场周成交额8150.93亿,日均成交额增至1630.19亿元,但成交量微降。

从个券成交及价格看,上周周成交额超过100亿元的个券共计23只,合计成交额占全市场成交额的56.75%,且个券债券余额均不超过5亿元,换手率均超过10倍;前十大涨幅和跌幅个券中永东转2、蓝盾转债、铂科转债、蓝晓转债、华钰转债、宏丰转债,以及同和转债、盘龙转债、城市转债、卡倍转债、汽模转2等均在列;此外,上周永吉转债上市首日就以376.16元的高价收盘,周涨幅达290.96%,转股溢价率和纯债溢价率也冲至385.79%和399.18%的畸高水平。可以看到,虽然转债市场有所回暖,但少量个券成交异常活跃、存在投机炒作嫌疑的现象依然突出,对这些个券仍需警惕价格异动风险。

4.2转债价格和估值

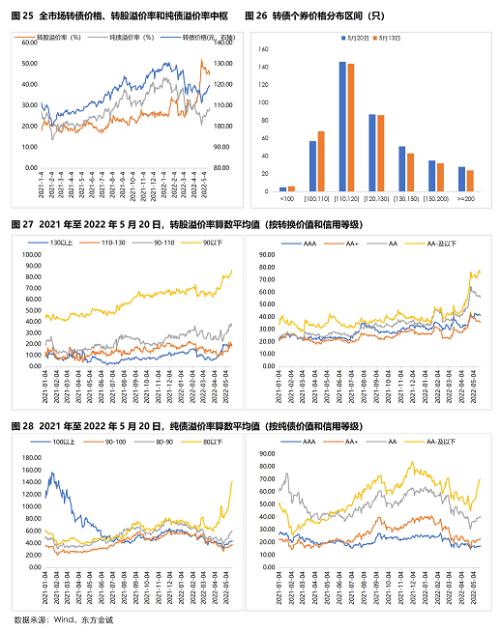

上周,正股价格上涨继续带动转债估值下降。转债价格方面,截至5月20日,全市场转债价格中位数上行至119.71元,130元以上个券数量增多。转股溢价率方面,上周,超过一半个券受正股价格上涨带动,转债估值出现不同程度下降,全市场转债转股溢价率中位数44.41%,较前周下降0.98个百分点,但因少量个券价格异动导致估值涨幅畸高,全市场转股溢价率算数平均值为61.49%,较前周上升0.82个百分点,如蓝盾转债转股溢价率882.04%,较前周上升176.37个百分点;上周,转股溢价率超过100%的转债仍有63只,转股溢价率超过50%的个券172只,转债高估值压力依然不小,对转债价格未来上涨形成一定压制。纯债溢价率方面,上周全市场转债纯债溢价率中位数和算数平均值分别为28.60%和50.66%,较前周上升0.72和3.90个百分点,各信用等级和各纯债价值区间的转债纯债溢价率算数平均值不同程度上升。

4.3一级市场

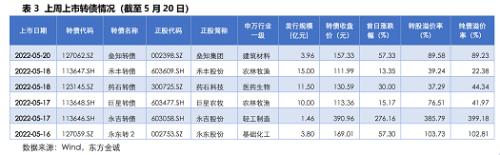

上周,杭氧转债、福莱转债合计发行51.37亿元。杭氧转债发行人为杭氧集团股份有限公司,主要从事大中型成套空气分离设备、工业气体产品和石化设备的生产及销售业务,是国内空气分离设备开发设计和制造领域的龙头企业;公司业务收入主要由设备与工程业务、气体业务两部分组成,由于气体业务不断拓展,收入占比逐渐提升,设备下游冶金、化工等周期性行业对公司收入的波动性影响逐渐减弱。福莱转债发行人为福莱特(行情601865,诊股)剥离集团股份有限公司,是国内光伏玻璃龙头企业,公司产品包括光伏玻璃、浮法玻璃、工程玻璃和家居玻璃等,2006年公司成为国内第一家取得瑞士SPF认证的光伏玻璃企业,目前在A+H两地上市;2021年光伏玻璃收入占比达到71.22%,鉴于双碳背景下能源转型要求将继续推动光伏行业发展,这将为公司光伏玻璃收入稳定增长提供有效支撑。截至上周五,转债市场存量规模7559.88亿,较年初增加549.63亿。

上周,6只转债上市表现分化明显。其中,永吉转债上市首日涨幅就冲高至276.16%,转股溢价率和纯债溢价率接近400%;永东转2、垒知转债上市表现虽不如永吉转债夸张,但上市首日涨幅也高达57.3%,当周收盘价和转股溢价率双高特点显著;相较之下,上周发行规模超10亿的转债中,2只农林牧渔行业转债巨星转债和禾丰转债涨幅仅分别为15.17%和13.35%,收益逊色不少,药石转债上市首日涨幅30%,当周收盘价及估值处于相对合理区间。

上周无转债退市,有3只转债公告下修转股价。由于权益市场连续多日低位震荡,转债市场触发下修条款的转债明显增多,截至5月20日,共有248只转债触发下修条款。当周,联得转债、景20转债、聚飞转债、普利转债、双箭转债等5只转债公告不下修转股价;迪森转债(11.51元/股→4.58元/股)、博世转债(11.26元/股→7.72元/股)、正邦转债(14.77元/股→6.08元/股)公告下修转股价;锦鸡转债、华兴转债董事会提议下修转股价。此外,因上市公司陆续实施2021年度权益分派方案,上周共有14只转债因此调整转股价。

上周,丰山集团(行情603810,诊股)、通裕重工(行情300185,诊股)、康泰医学(行情300869,诊股)、瑞鹄模具(行情002997,诊股)转债预案过证监会审核,科达利(行情002850,诊股)、永冠新材(行情603681,诊股)、华宏科技(行情002645,诊股)、小熊电器(行情002959,诊股)等转债预案过发审委。截至5月22日,共计18只转债通过证监会审核,合计236.90亿元;共计13只转债过发审委,合计91.24亿元(见附表4)。

05

上周实体经济观察

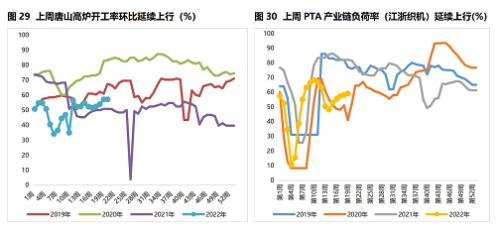

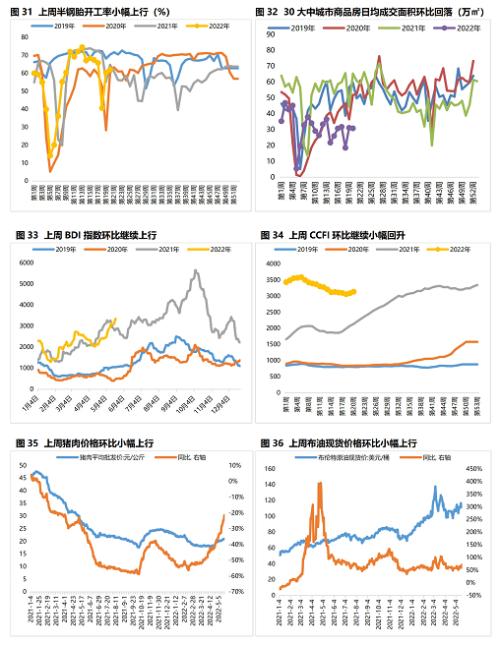

上周高频数据:生产方面,上周唐山高炉开工率、PTA产业链负荷率(江浙织机)和半胎钢开工率均上行;需求方面,上周30大中城市商品房日均销售面积环比小幅下行,销售情况远低于过去三年水平;BDI指数和CCFI指数环比继续上行;通胀方面,上周猪肉批发价格和布油现货价小幅上行,螺纹钢和动力煤期货主力合约价格环比均小幅下行。

06

上周流动性观察

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐