苏州银行之困:违规事件频频,房地产不良率大幅激增

来源:港湾商业观察 2022-05-17 17:23:35

《港湾商业观察》喻梦婷

自近期披露2022年一季报以来,苏州银行(行情002966,诊股)(002966.SZ)可谓是吸引了市场各方人士的高度关注。根据东方财富(行情300059,诊股)数据,仅5月10日及5月11日两天,苏州银行就接待了90余家基金、保险、私募、证券等公司的调研。

市场各方都对苏州银行的哪些数据感兴趣,或许难以尽知。但苏州银行在2021年年报及2022年一季报中呈现出的变化及部分问题,《港湾商业观察》联系苏州银行,就市场关心的“涉房贷款”、“不良率”、“拨备覆盖率”等热点,与苏州银行进行了沟通。

01

拨备覆盖率高于平均水平

2022年一季度,苏州银行实现营收30.01亿元,同比增长5.01%;归母净利润10.73亿元,同比增长近20.56%。在贷款质量方面,期内“可疑类贷款”占比由2021年末的0.45%降到0.35%,“损失类”则由0.14%降至0.13%;不良贷款率为0.99%,这一数据在2021年12月31日还是1.11%。

这份相对亮眼的成绩单中,有一个数据引起了市场部分人士的关注。截至2022年3月31日,苏州银行拨备覆盖率已经达到463.64%,比2021年末的422.91%出现明显上升,而较2020年末的291.74%,更可以说是大幅增长。

苏州银行较高的拨备覆盖率意味着什么呢?2019年9月,财政部网站发布《金融企业财务规则(征求意见稿)》,其中就有:为真实反映金融企业经营成果,防止金融企业利用准备金调节利润,对于大幅超提准备金予以规范。以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

而就在今年4月,银保监会有关负责人表示,“鼓励拨备较高的大型银行及其他优质上市银行将实际拨备覆盖率逐步回归合理水平”。5月13日上证报报道,从银保监会相关部门获悉,按照国常会要求,几家大型银行正着手降低拨备覆盖率的准备工作。“银保监会相关部门负责人表示,拨备覆盖率要有序降低,银保监会引导各大行在今年内按照有序降低的要求制定好降低拨备覆盖率的工作安排和措施。此外,拨备的降低要结合不良贷款处置工作,消化存量风险,以腾出更多资源支持实体经济发展。”

香颂资本董事沈萌向《港湾商业观察》表示,商业银行的拨备是为可能出现的坏账冲抵准备,所以拨备率快速提升意味着贷款中的预期坏账率上升、贷款质量下降,虽然属于未发生的实际损失,但对业绩的潜在负面影响巨大。但具体仍要看拨备资金是否也存在变动,因为拨备率增长有两种可能,第一是预期坏账增多、需要根据银行业相关规定增加拨备资金;第二是预期坏账不断减少、导致银行已拨备的资金覆盖率被动大幅提升。根据巴塞尔及国内等相关规定,拨备率是150%。苏州银行有自身的地域优势,其区域产业基础雄厚,商业环境突出,整体经济规模对业务的发展支持力度大,所以苏州银行如果继续深耕辖区范围内的需求,并扩大对企业灵活性高的多样化服务,仍可以继续扩展收益潜力。

对于较高的拨备覆盖率,苏州银行向《港湾商业观察》表示,“计提贷款减值准备是为了能够抵御未来的预期损失,也是为了能够更好地支持实体经济发展,更好地服务小微企业,更好地为普惠、科创、绿色金融等提供金融服务。一直以来,我行严格按照财政部和外部监管文件的相关要求,结合资产的不同风险状况来计提贷款减值准备。从我行数据表现看,较高的拨备覆盖率并未对我行的资金、流动性和利润造成影响,我行2021年及2022年一季度归属母公司的净利润同比增速分别为20.79%和20.56%。目前我行暂无对拨备覆盖率进行调整的计划。”

由于前述《金融企业财务规则(征求意见稿)》并未正式落地,似乎对于苏州银行来说,只要监管并没有对拨备覆盖率的区间有更加具体、硬性的要求,苏州银行就并不打算降低其拨备覆盖率。当然,其坚定的态度或许与近期业绩向好有关,而另一方面,过去一段时间的“地产寒冬”似乎也让苏州银行“紧张了一把”。

02

“涉房业务”占比增长

早于2020年年报中,在苏州银行披露的向前十大单一借款人提供的贷款余额数据中,“房地产业”借款人还独占四席:分别占当期贷款和垫款本金比例0.22%、0.21%、0.21%及0.2%,位列第四、第八、第九及第十。进入2021年,房地产行业的违约潮也让苏州银行必须做出迅速的调整:截至2021年12月31日,前十大单一借款人中已无房地产身影。

但尽管如此,苏州银行依旧没敢放松对地产行业风险的控制。正如苏州银行提及,“2021 年,房地产行业遇到了黑天鹅事件,不少大型房企出现了风险信号。此外,国家和监管的实体导向越来越明、涉房指标越来越多、融资平台越来越严、网贷规范越来越细等等,给银行经营发展带来了一定的挑战。”

“房地产业”在前十大单一借款人中消失的同时,房地产业的总体的贷款金额却并未下降。根据苏州银行2021年年报,其对公房地产行业贷款余额超过77亿元,占比3.62%,这两项数据在2020年同期分别是65.5亿元及3.48%。

苏州银行向《港湾商业观察》表示,近年来,其严控新增授信风险,通过持续的风险排查,不断夯实资产质量,新增不良控制较好;另一方面,加大了对存量不良资产的清收处置力度,尤其是现金清收效果较好。“2022年,将结合监管要求、内部战略和特色化、高质量发展目标,继续将资产质量控制在合理的范围内。”

苏州银行进一步解释道,“2021年末我行房地产行业贷款合计77.18亿元、占比3.62%,其余额和占比与制造业、租赁和商务服务业、批发和零售业相比,都非常低。虽然占比较2020年同期有所提高,但是新增投放主要是地方国有控股型的房地产企业或房地产项目,且户均不高,整体风险可控。”

房地产行业于2021年的境遇众所周知,也“并不意外的”,苏州银行2021年房地产业的不良贷款率达到了6.65%,远远高于2020年的1.36%。苏州银行表示,对公房地产行业不良贷款率为6.65%,主要是出于风险管控的审慎性,对部分实际上尚未出现逾期欠息的客户(约2.56亿元),考虑到其控股股东的风险信号、叠加外部房地产政策额持续收紧,于2021年底将该部分业务提前纳入不良贷款进行管控,实际出险的客户并不多。

此外,“自2021年房地产政策收紧以来,已经对存量法人客户房地产业务组织了多次全面摸排和梳理工作,房地产行业的对公客户投向主要是国有控股型的房地产企业或房地产项目,未来风险基本控制。”

03

违规事件频频,“涉房”居多

值得关注的是,苏州银行2021年以来发生的多起违规被罚反映出在经营层面所出现的问题,这其中“涉房”也是主要现象。

2021年1月7日,银保监会苏州分局发布的行政处罚信息显示,苏州银行因差别化住房信贷政策执行不到位、个人经营性贷款资金用途管控不到位被罚款50万元。

同年6月8日,中国银保监会宿迁银保监分局公布了一张罚单,苏州银行股份有限公司宿迁分行因贷款资金违规流入房地产开发企业账户,资金被挪用于缴纳土地出让金,该行被罚款30万元,相关责任人被警告并处罚款5万元。

10月18日,江苏省市场监督管理局对苏州银行股份有限公司工业园区支行作出行政处罚。江苏省市市监局指出,苏州银行工业园区支行涉嫌不正当价格等行为,对其罚款10万元,没收违法所得近32万元,并责令改正。

同一天,苏州银行股份有限公司南京分行也是同样的问题被江苏省市场监督管理局进行行政处罚,罚款金额10万元,没收金额6.5万元,并责令改正。

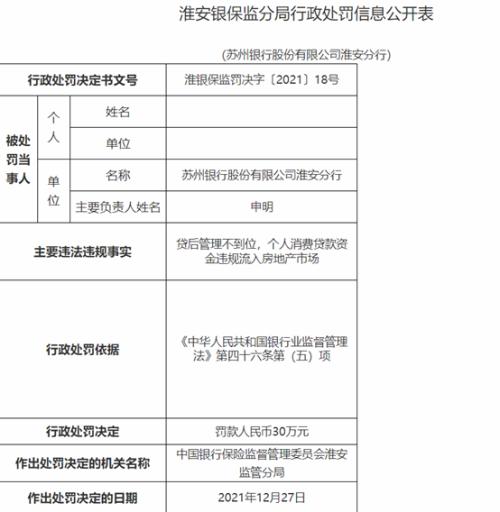

据中国银行(行情601988,诊股)保险监督管理委员会官网2021年12月31日公布的《淮安银保监分局行政处罚信息公开表(淮银保监罚决字〔2021〕18号)》显示,苏州银行股份有限公司淮安分行贷后管理不到位,个人消费贷款资金违规流入房地产市场,依据《中华人民共和国银行业监督管理法》第四十六条第(五)项,中国银行保险监督管理委员会淮安监管分局对其罚款罚款人民币30万元。

整体上看,如何避免违规被罚,坚守良性合规经营,对苏州银行而言需要不断提升。与此同时,对公房地产业务的控制到底会如何对苏州银行的业绩产生影响,或许还待时间检验。另一方面,随着监管的意向逐步明确,苏州银行称暂不准备调整的拨备覆盖率还能“坚挺多久”,也值得市场持续关注。(港湾财经出品)

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐