2月集合信托月报:集合信托成立发行双遇冷 TOF业务成标品业务主力

来源:用益研究 2022-03-09 11:23:42

主要内容:

1、受春节长假等季节性因素的影响,2月集合信托产品的发行成立的数量和规模显著下滑,这与往年来同期数据的走势类似。

2、受春节长假等季节性因素影响,2月非标产品成立数量及规模环比大幅下滑。与去年同期相比,非标业务的成立规模下滑超过五成,监管趋严、产品额度不足以及风险因素是主要影响因素。

3、2月标品信托业务的成立数量及成立规模大幅下挫。TOF产品已经成为信托公司转型标品业务的主要形式之一,其规模占标品业务比重超过四成。

4、2月基础产业信托受长假影响短暂下滑,但依旧被看好。当前信托公司的非标业务压降严重,业务拓展受限,在政策红利的支撑下,基础产业类信托有明显起色。

一、政策及市场回顾

1、政策及监管回顾

监管酝酿信托业务分类改革

据有关媒体报道,监管部门正在酝酿推进信托业务分类改革,探索以信托目的、信托成立方式、信托财产管理内容和方式作为分类的基础,将信托业务分为新的三类:资产管理信托、资产服务信托、公益/慈善信托。相关分类与信托行业未来发展方向紧密相关。伴随着行业发展,信托业务分类不断演进。届时在征求意见稿下发后,业务分类改革或将作为2022年信托行业重点工作推进。

信保基金管理办法大修订,1467亿元信托保障基金“一分为二”

2月11日,银保监会发布《信托业保障基金和流动性互助基金管理办法(征求意见稿)》,向社会公开征求意见。新《办法》将“老保障基金”一分为二,分别为“信托业保障基金”和“信托业流动性互助基金”。其中,信托业保障基金是指由信托公司缴纳,用于处置信托公司系统性风险、具有较大外溢性风险以及监管部门认定的其他重大风险的资金。信托业流动性互助基金是指由信托业市场参与者共同筹集,主要用于信托业流动性调剂的非政府性行业资金。

2、市场动向

国内家族信托市场悄然迎来“开门红”。今年1月份,行业新增家族信托规模128.99亿元,较上月增长33.54%,创近一年内新高。随着2021年我国人均GDP接近高收入国家门槛,达到1.25万美元,我国居民财富管理需求在持续提高,加之行业回归本源、加快转型等多重因素影响,家族信托作为具备信托本源特色的服务信托业务之一,已成为行业转型的重要方向。

信托存量个人投资者数量突破120万人。据中国信登等最新数据显示,2021年末我国信托产品投资者数量继续上升,其中个人投资者数量已增长至120万人以上,连续8个季度趋升。在信托业转型发展过程中,信托投资在财富增值保值方面的独特作用越来越受到重视。

公益(慈善)信托实现大幅增长。1月份,行业新增公益(慈善)信托规模2.48亿元,较上月增长700%,并产生一单亿元级慈善信托,该慈善信托为“中信信托·2021芳梅教育慈善信托”,规模为2.0001亿元。此外,1月份新增的慈善信托呈现多元化特征,涵盖助学、抗击疫情、乡村振兴、关爱特殊群体等多个领域。

基建领域暖意融融,信托资金加码稳增长领域。开年以来,在稳增长的政策基调下,基建领域暖意融融,信托资金也持续入场。稳增长成为今年经济工作的重心,基础产业类信托的成立和发行有望升温,信托资金对基建领域高度关注。

城投私募债信托产品火热。近期城投私募债信托产品业务悄然兴起,其主要模式为信托公司募资投向城投私募债,而募资直接投城投的传统政信信托模式已经式微。

部分信托机构频频变身“开发商”。近期,多家信托公司接盘房地产项目公司的股权,接盘开发商项目。之后与其他的代建方或者开发商进行再合作,保证项目最后的完工交付、销售,信托资金最后安全退出,保障投资者的利益。在目前这种环境下,信托机构接盘开发商项目的动作,对于信托公司处置房地产信托存量业务,化解业务风险具有一定的参考意义;但也存在不确定性的市场风险。

信托公司试水养老业务。近日,国务院印发《“十四五”国家老龄事业发展和养老服务体系规划》。《规划》提出,有序发展老年人普惠金融服务,鼓励金融机构开发符合老年人特点的支付、储蓄、理财、信托、保险、公募基金等养老金融产品,研究完善金融等配套政策支持。加强涉老金融市场的风险管理,严禁金融机构误导老年人开展风险投资。

3、机构动态

2月14日,上海银保监局发布《关于核准杨红中泰信托有限责任公司副总裁任职资格的批复》,核准杨红中泰信托有限责任公司副总裁的任职资格。

中诚信托发布公告称已正式完成增资,公司注册资本由24.57亿元增至48.50亿元。此前1月25日,北京银保监局批复同意中诚信托变更注册资本。

二、发行及成立情况

1、总体情况

2月集合信托产品发行规模大幅下滑。据公开资料不完全统计,截至2022年3月4日,2月共计发行集合信托产品1831款,环比减少16.77%,发行规模900.13亿元,环比减少28.91%;与去年同期相比,集合信托产品发行规模下滑了37.76%。

2月集合信托产品成立规模大幅下滑。据公开资料不完全统计,截至2022年3月4日,2月共计成立集合信托产品1408款,与上月同时点相比减少38.83%,成立规模506.44亿元,与上月同时点相比减少44.94%;与去年同期相比,集合信托产品的成立规模大幅下滑48.43%。

受春节长假等季节性因素的影响,2月集合信托市场出现明显的下行。集合信托产品的发行成立的数量和规模显著下滑,这与往年来同期数据的走势类似。从长期走势来看,集合信托产品市场的产品投放数量虽有增加的趋势,但成立规模下滑明显,业务转型给市场带来的影响仍继续发挥着不利影响。在监管趋严和业务转型背景之下,信托行业处境相对艰难,融资类业务的压降,标品信托业务的增长不尽如人意,行业业务转型的任务依然艰巨。

2、成立情况分类统计

(1)按信托功能分

投资类产品规模占比继续上升。据公开资料不完全统计,2月融资类集合信托产品成立规模137.14亿元,环比减少42.49%;投资类产品成立规模369.02亿元,环比减少44.23%。从占比来看,2月融资类产品规模占比27.08%,较1月增加1.15个百分点;投资类产品规模占比72.87%,环比增加0.93个百分点;事务管理类产品规模占比0.06%,环比减少2.08个百分点。整体看来,投资类产品在集合信托市场中占据绝对优势。

(2)按收益类型分

2月固定收益型产品规模和浮动收益型产品占比均有所下滑。其中,浮动型集合信托产品的规模占比43.54%,环比减少2.00个百分点;固定收益型产品的规模占比49.50%,环比减少2.89个百分点。

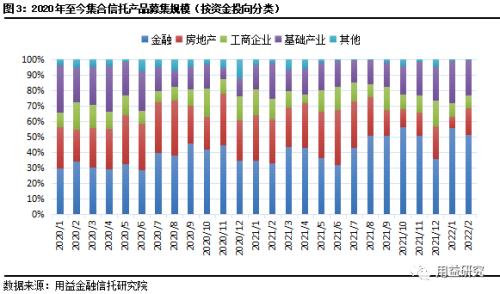

(3)按资金投向分

2月仅有投向房地产领域的集合信托产品成立规模保持正增长。据公开资料不完全统计,2月房地产类信托产品的成立规模为86.69亿元,环比增加23.93%;基础产业信托成立规模116.57亿元,环比下滑53.66%;投向金融领域的产品成立规模260.87亿元,环比减少48.88%;工商企业类信托成立规模39.78亿元,环比减少50.49%。受春节长假等季节性因素的影响,各投向领域的集合信托产品的成立规模出现显著的下滑,相反房地产信托出现逆势增长,但绝对规模不大。这种情况存在较大的偶然性,房地产信托自去年下半年以来持续下滑,成立规模缩减至不足百亿元,其后续下行空间小。

2月投向房地产领域的产品规模占比大幅上升,但金融和基础产业两大领域规模占比仍相对较高。其中,房地产类信托规模占比17.12%,环比增加9.51个百分点;基础产业类信托规模占比23.02%,环比减少4.34个百分点;金融类信托规模占比51.51%,环比减少3.97个百分点;工商企业类信托规模占比7.85%,环比减少0.88个百分点。

房地产类信托持续不振。房地产信托的主要问题在于存量项目的风险处置问题,投资者信心不足。据公开信息显示,今年以来已有多家信托公司入局接手房地产公司项目股权,信托公司接管项目,寻找有资质的合作方共同接手项目运营并推进项目正常退出,较为温和的化解现有的存量房地产业务问题。但当前房地产行业风险还未完全出清,仍存在较大的不确定性。

金融类信托尤其是标品信托业务重要性凸显。金融类产品规模占比依旧保持在五成以上,其中标品业务比重达到41.12%。标品信托是目前各家信托公司业务转型的重点方向之一,但业务规模的增长相对缓慢,投研能力、产品营销和投资者教育问题是主要阻碍因素。在传统业务规模持续收缩的情况下,结合信托投资者追求稳健收益的特点,信托公司着重打造的TOF/FOF产品,为客户实现资产的稳健增值,实现非标替代。

基础产业类信托迎政策利好。2月基础产业信托受长假影响短暂下滑,但依旧被看好。2022年经济政策中心转移到稳增长领域,而促进基础设施投资是稳增长的重要措施,信托资金对基建领域的关注度明显提升。当前信托公司的非标业务压降严重,业务拓展受限,在政策红利的支撑下,基础产业类信托有明显起色。但受监管限制,信托公司的此类业务在展业模式上有所变化,如投向城投债或通过股权投资参与项目建设。

三、非标业务成立情况

1、总体情况

2月非标业务的成立数量及规模继续大幅下滑。据公开资料统计不完全统计,2月非标类产品成立数量709款,环比减少55.34%,成立规模298.15亿元,环比减少66.23%。受春节长假等季节性因素影响,2月非标产品成立数量及规模大幅下滑。与去年同期相比,非标业务的成立规模同比下滑56.96%。非标业务的成立规模在较长时间内保持了下行趋势,一方面是监管收紧导致非标额度的缩减,另一方面行业风险问题持续暴露,投资者态度相对谨慎。

2、期限收益分析

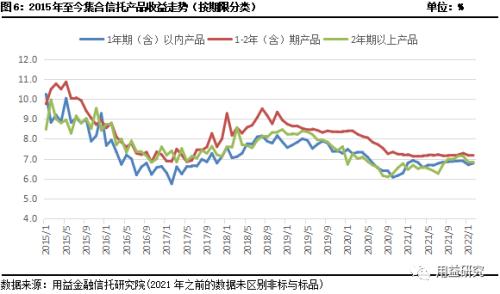

2月非标业务产品的平均预期收益率小幅回升。据公开资料不完全统计,2月非标产品的平均预期收益率为7.03%,与上月同时点相比增加0.04个百分点。从上图来看,平均预期收益率仍保持在“7”附近波动。非标产品的收益率目前保持相对稳定的状态。

从宏观层面来看,国内货币政策相对宽松,市场保持低利率环境,但随着欧美等主要国家加息意愿越来越强烈,国内货币继续放水的空间有限,非标信托产品的平均预期收益率预期将会保持相对稳定。

从行业来看,监管收紧对非标信托业务仍有着重大影响。多数信托公司通过投资标准债权资产等形式完成非标转标,在一定程度上牺牲了产品收益率。但如果非标产品收益继续大幅下行则难以保持较强的吸引力,因此整体看来,集合信托产品平均预期收益率预期从下滑通道逐渐过渡到一个相对平稳的阶段。

从产品结构来看,净值化管理的浮动收益型产品占比逐渐上升,非标信托产品供给减少,尤其是房地产信托业务的萎缩,对平均预期收益率有较大影响。

(1)各期限产品收益情况

1-2年期产品的平均预期收益率下滑。分期限来看,1年期(含)以内产品平均预期年化收益率为6.78%,环比增加0.08个百分点;1-2年(含)期产品平均预期年化收益率为7.15%,环比减少0.02个百分点;2年以上期限的产品平均预期年化收益率为6.84%,环比增加0.01个百分点。

(2)各投资领域产品收益情况

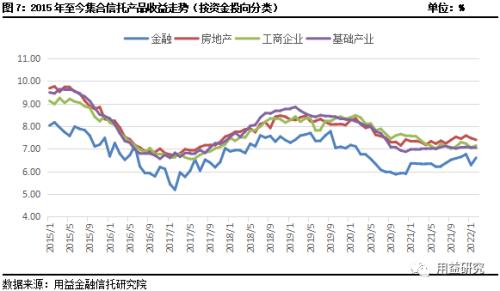

投向金融领域的非标产品的平均预期收益率上升。据公开资料不完全统计,截至2022年3月4日,2月金融类产品的平均预期收益率为6.60%,环比增加0.32个百分点;房地产类为7.40%,环比减少0.07个百分点;工商企业类为7.14%,环比增加0.09个百分点;基础产业类为7.03%,环比减少0.02个百分点。

四、标品信托成立情况

1、整体情况

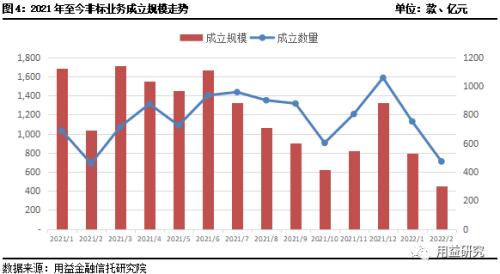

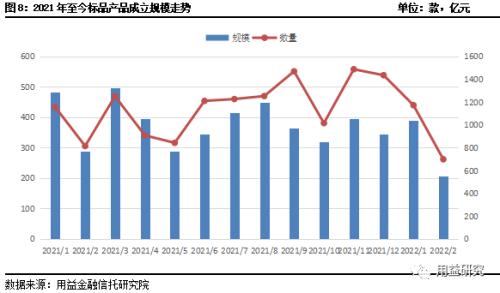

2月标品信托业务的成立数量及成立规模大幅下挫。据公开资料统计不完全统计,2月标品信托产品成立数量1173款,环比减少40.41%,成立规模208.28亿元,环比减少46.44%。与去年同期相比,标品信托产品的成立并未有明显的提升。从上图来看,2021年至今标品信托产品比重虽有增长,但成立数量及成立规模未出现明显的上行。除了信息披露不足的因素影响外,产品推介营销、业务积累和投资者教育等多方因素的综合影响是主因。标品信托业务目前仍处于业务的积累阶段,除了少数长期耕耘标品业务的公司外,多数信托公司在树立品牌、历史业绩积累以及投资者教育方面还需要下功夫。

2月TOF产品成立数量175款,环比下滑38.38%;成立规模87.85亿元,环比下滑43.13%,其规模占标品业务成立规模的比重达到42.18%。TOF产品已经成为信托公司转型标品业务的主要形式之一。从信托公司自身披露的信息来看,截至2021年底,华宝信托、建信信托、外贸信托、中航信托的TOF类产品存续规模已超过200亿元,都是行业内较早布局FOF/TOF业务的信托公司。

信托公司选择TOF产品作为标品业务的主要方向之一,有着多方面的考虑:其一,此类业务对投研体系要求相对较低,初期可以依托投资顾问等投资建议进行资产配置,适合多数信托公司的投研能力不足现状,且有利于信托公司逐渐建设自身的投研体系。其二,此类业务市场潜力大,面临的同类产品竞争相对较小,即使是在最早开始此类业务的公募基金中其规模仍相对较小,在居民财富向资本市场转移的大潮中,此类业务市场需求大,目前仍处于高速发展阶段;其三,TOF类产品具备信托产品定制化、灵活的资金运用的优势,通过优选全市场最优秀的管理人和优秀的基金产品,有利于客户一站式配齐各类资产,获取稳健收益,有助于提升产品竞争能力。其四,TOF产品风险分散、波动较低,对非标替代有显著的作用,更适合寻求稳健收益的存量信托投资者。

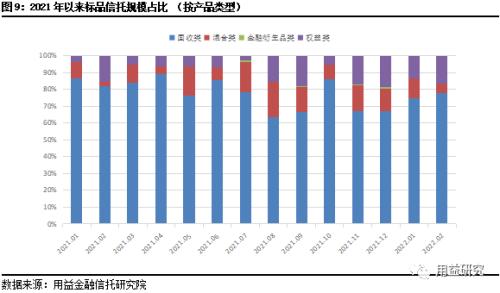

2、按产品类型

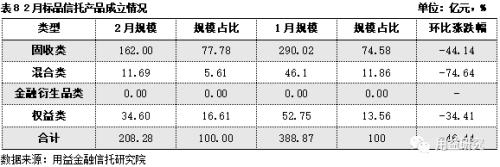

固收类和权益类产品的规模占比有所增加。据公开资料不完全统计,2月固收类产品成立规模162.00亿元,环比减少44.14%;权益类产品成立规模34.60亿元,环比减少34.41%;混合类产品成立规模11.69亿元,环比减少74.64%。从固收类、混合类及权益类三类产品类型的成立规模变化情况来看,固收类产品的绝对优势地位短期内难以动摇。

从上图来看,2月固收类产品的规模占比明显回升,权益类产品的比重增长。据公开资料不完全统计,2月固收类产品规模占比77.78%,环比增加3.20个百分点;混合类产品规模占比5.61%,环比减少6.24个百分点;权益类产品规模占比16.61%,环比增加3.05个百分点。

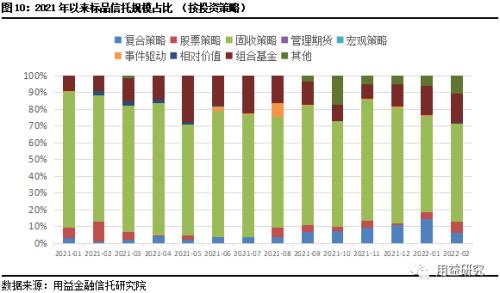

3、按投资策略

固收策略产品规模占比继续领跑,股票策略产品比重有所增加。据公开资料不完全统计,2月固收策略产品的规模占比58.64%,环比增加1.22个百分点;组合基金类产品规模占比17.50%,环比增加0.15个百分点;复合策略产品规模占比6.36%,环比减少7.95个百分点;股票策略产品的规模占比6.60%,环比增加2.23个百分点。

五、产品运行情况

1、产品逾期/违约情况

据公开资料不完全统计,截至3月4日,2月共发生信托产品违约事件7起,涉及金额137.61亿元。其中,工商企业信托项目和房地产信托项目发生风险事件的产品分别为4款和3款,其中房地产信托产品的违约涉及金额达到124.94亿元,存量房地产信托的风险问题仍须重点关注。

2、产品兑付情况

据公开资料不完全统计,截至2022年3月4日,2月共有8家信托公司清算兑付36款集合信托产品,兑付金额28.96亿元,平均实际年化收益率为7.31%。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐