2022年2月宏观月报:关注地缘政治对通胀带来的影响

来源:金融界 2022-02-25 16:22:15

表:2022年2月中国宏观经济金融数据前瞻(红色为预测值)

指标名称2021-92021-102021-112021-122022-12022-2GDP:当季同比(%)4.9--4--工业增加值IAV:当月同比(%)3.13.53.84.3-3.5制造业PMI(%)49.649.250.150.350.149.8非制造业PMI(%)53.252.452.352.751.150.6固定投资FAI:累计同比(%)7.36.15.24.9-4消费零售TRS:当月同比(%)4.44.93.91.7-3出口金额:当月同比(%)28.127.12220.9-15.3进口金额:当月同比(%)17.620.631.719.5-15.8贸易差额:当月值(亿美元)667.6845717944.6-1100CPI:当月同比(%)0.71.52.31.50.90.6PPI:当月同比(%)10.713.512.910.39.18.9新增人民币贷款:当月值(亿元)16600826312700113003980016000M2:余额同比(%)8.38.78.59.09.810.1新增外汇储备(亿美元)-314.917047.7277.8-285.3-100MLF:1年(下月末)2.952.952.952.852.852.85LPR:1年(下月末)3.853.853.803.703.703.70数据来源:WIND、交行金融研究中心

一、投资增速仍偏低,疫情拖累消费低位徘徊

年初工业生产较弱。1、2月是工业生产淡季,高频数据显示生产活动明显放缓。年初以来全国电炉开工率处于低位,平均只有30.1%,比去年同期下降了近18%。受春节假期影响,粗钢和铁精粉产量显著减少。煤炭保供稳价力度加大,冬季采暖旺季煤炭价格不升反降,1、2月环渤海动力煤价格指数平均在745点,显著低于去年四季度。春节之后南华工业品指数显著回升,2月末在3546点左右,比1月初上升了近290点,近期“新基建”项目密集推出,促进工业需求有所改善。去年1-2月工业增加值增速高达35.1%,过去两年平均增长8.1%。综合判断,预计今年1-2月工业增加值增速在3.5%左右,增速低于去年12月。

图1 动力煤指数和南华工业品指数(单位:点)

数据来源:WIND,交行金研中心

2021年规模以上工业企业利润同比增长34.3%,过去两年平均增长18.2%,增幅较大;但是2021年下半年利润增速逐渐下滑,呈边际走弱趋势。2月是制造业生产淡季,季节性因素导致PMI可能下降。预计制造业PMI可能在49.8%左右,稳增长力度加大有望推动未来PMI指数上升。剔除春节期间波动,2月公路物流运价指数保持平稳,同比增速略有上升。受疫情点状散发的影响,全国客运量和铁路客运量同比依然负增长,降幅较大。主要钢厂建筑钢材库存上升,可能是基建投资预期改善带来库存需求。主要受疫情散发的影响,预计2月非制造业PMI下降到50.6%左右。

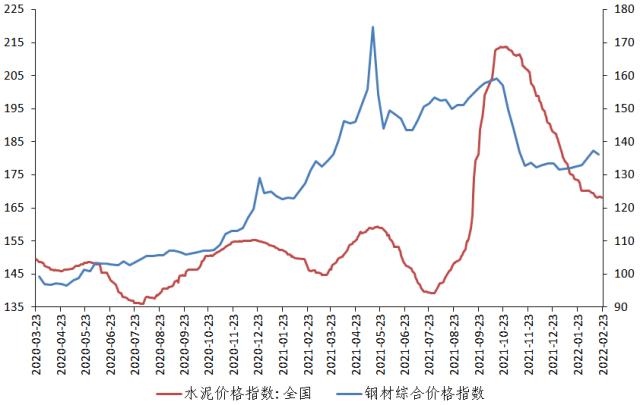

投资增速仍处于低位,未来有望改善。最近“新基建”投资力度加大,“东数西算”工程提上日程,预示投资增速有望改善,但对当前投资的拉动作用还未显现。今年提前下达了新增专项债券额度1.46万亿元,已发行超过1/3,将推动基建项目加快开工。1月信贷投放“开门红”,企业新增信贷总量大幅增长,制造业投资有望保持快速增长。近期房地产政策有所趋松,但受前期商品房销售放缓和拿地及开施工低迷的影响,房地产开发投资增速仍将处于低位。从高频数据来看,年初以来全国钢材价格先升后降,2月末在136.2点,高于去年末,但春节假期过后出现下降,表明节后投资需求还未恢复;从主要钢材价格看,春节之后螺纹钢价格回落到5000元/吨以内,热轧板卷、圆钢价格保持在高位。全国水泥综合价格指数趋势性下降,2月末在168点左右,比去年末显著下降了近16点,全国所有区域水泥价格都下降。去年1-2月固定资产投资增长35%,过去两年平均增长1.7%。综合判断,预计今年1-2月固定资产投资增速在4%左右,较去年12月有所回落。

图2 水泥和钢材价格指数(单位:点)

数据来源:WIND,交行金研中心

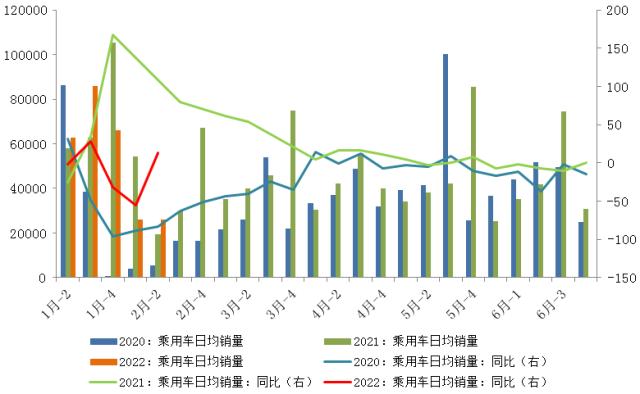

疫情拖累消费低位徘徊。春节之后全国商品房销售环比出现改善,同比仍然负增长。年初到2月21日,商品房累计销售面积1662万平方米,同比为-29%;成交15万套,同比为-32%。年初以来汽车零售同比延续负增长,平均增速为-7%,降幅比去年四季度收窄。乘用车批发量增速回正,同比约增长了4%左右,预示未来销售有望改善。随着“缺芯”影响减弱,从去年12月开始汽车产量已经正增长,新能源汽车产量同比增速在110%以上,预计乘用车批发量和零售额将逐渐增多。年初以来商品零售指数有所回落,2月末在2950点左右,比去年末低了近100点。互联网零售指数下降到近5030点,电影娱乐、食品、饮料指数不同程度下降,电子产品零售指数基本平稳,只有汽车零售指数上升。义乌中国小商品指数小幅下降,临沂商城价格指数小幅上升。商品零售指数普遍下降,主要是受局部疫情散发的影响。去年1-2月消费同比增速为33.8%,过去两年平均增长6.4%,基数偏高。预计今年1-2月消费同比增速在3%左右,增速较低。

图3 近年来乘用车每周日均销量及同比增速(单位:辆、%)

数据来源:WIND,交行金研中心

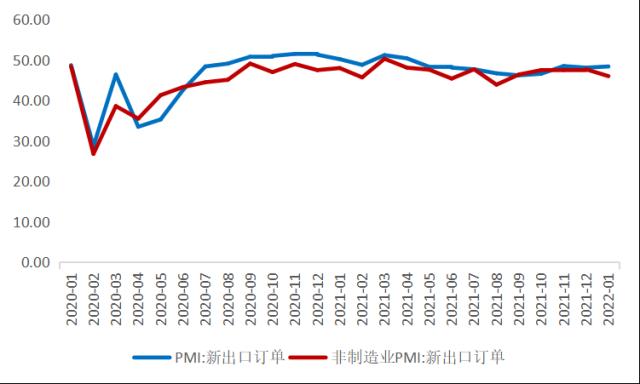

海外需求总体较强,预计出口增速回落但维持一定景气度。从中期趋势看,随着欧美经济体放松疫情防控、供应链逐步修复,中国出口增速将逐步放缓。从短期看,2月以来,欧美国家加快放松疫情管控,欧美经济继续恢复。美国2月Markit制造业PMI初值、服务业PMI初值分别为57.5%和56.7%,高于市场预期;欧元区2月制造PMI为58.4%,服务业PMI升至55.8%,延续扩张趋势。但日本2月制造业PMI初值和服务业PMI分别降至48.75%、42.7%,均创下近期新低,显示经济复苏动能相对疲软。从周边国家高频数据看,韩国2月前20日出口额为343亿美元,前20日同比增长13.1%,增速略有放缓。运价方面,中国出口集装箱运价指数与上海出口集装箱运价指数分别为3500点和4946点,运价涨势有所趋缓。综合考虑季节性效应和内外部环境,预计1-2月出口额约5400亿美元,1-2月出口同比增速为15.3%。

图4 制造业PMI新出口订单与非制造业PMI新出口订单

数据来源:WIND,交行金研中心

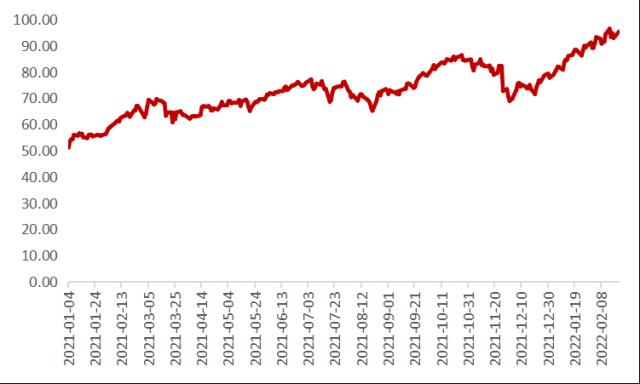

主要受能源价格上涨影响,进口当月同比将保持较高增速。价格方面,2月以来受地缘政治影响,重点进口大宗商品原油、天然气等能源价格大幅上涨,预计能源价格上涨对进口额的贡献较大。具体来看,截至2月前三周CRB现货指数突破602点,环比涨幅近4%;布伦特原油快速升破100美元/桶,环比涨幅近20%;美湾大豆CNF进口价涨至667美元/吨,环比涨幅超过7%。进口量方面,1月以来,基建等投资适度提前和宽松政策驱动,预计能源等重点商品进口需求将增加,政策调控和产能扩张背景下铁矿石、煤炭等价格和进口量均将稳步回落。综合考虑基数、价格和进口量等因素影响,预计1-2月进口额约4300亿美元,1-2月进口同比增速为15.8%。综合进出口判断,预计1-2月贸易顺差为1100亿美元左右。

图5 布伦特原油价格出现大幅上涨

数据来源:WIND,交行金研中心

二、物价水平继续回落,俄乌冲突延缓PPI下降势头

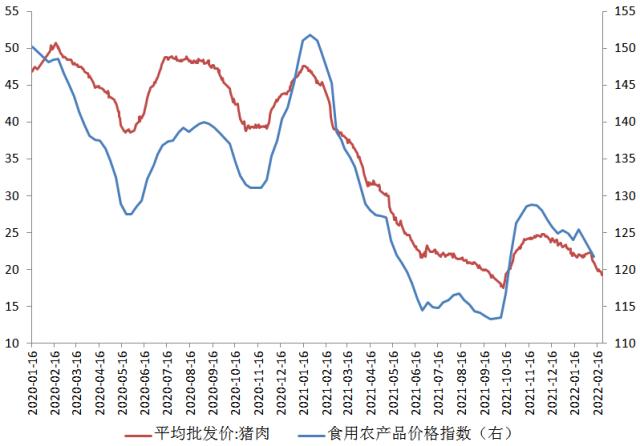

CPI同比涨幅继续收窄。随着春节结束,2月初以来食用农产品(行情000061,诊股)价格环比下降,平均在121.73点,环比上个月下降了2.4个百分点,同比降幅基本持平。猪肉价格延续下行趋势,2月下旬批发价格已经跌破20元/公斤,2月1-22日全国猪肉平均批发价为20.53元/公斤,比上个月下降近7.4个百分点。2月零售燃油价格有1次上调,年初以来已经上调了4次,燃油价格同比涨幅略有扩大到25%。工业消费品终端零售价普遍有所上涨,带动非食品价格缓慢上升。经过测算,2月CPI翘尾因素为-0.2%,比上个月下降0.6个百分点。综合以上因素,预计2月食品价格环比下降,同比降幅可能扩大,非食品价格环比回升,CPI同比涨幅在0.5%-0.7%之间,取中值为0.6%,涨幅继续收窄。受俄乌冲突影响,未来全球农产品价格上涨预期增强,应密切关注其对CPI的影响。

图6 猪肉批发和食用农产品价格(单位:元、点)

数据来源:WIND,交行金研中心

PPI同比涨幅延续回落,但回落势头或放缓。受俄乌冲突的影响,国际原油价格上升,同比涨幅保持平稳;CRB综合指数小幅上涨,但同比涨幅收窄。近期国内大宗商品价格指数小幅上升,其中能源、矿产类价格涨势明显,钢铁价格先升后降,有色类价格回落。从年初以来流通领域主要生产资料价格来看,价格上涨种类占比约58%,价格下降种类占比约34%,基本持平的有8%左右,整体价格环比上升。经过对流通中的生产资料价格归类测算,九大类生产资料,除了非金属建材、农产品价格下降以外,其余七类全部上涨。其中,石油天然气、有色金属上涨幅度较大,黑色金属、化工、林产品、农业生产资料价格小幅上涨。经过测算,2月PPI翘尾因素为8.35%,比上个月下降0.87个百分点。综合判断,预计2月PPI延续总体回落的趋势,但大宗商品价格上涨可能拉高环比涨幅,新涨价因素走强,预计同比涨幅在8.8%-9%之间,取中值为8.9%。地缘政治因素导致全球原油和大宗商品价格上涨,应密切关注后续输入性通胀的风险。

图7 中国大宗商品及生产资料价格指数(单位:点)

数据来源:WIND,交行金研中心

三、信贷投放将同比多增,M2增速或有明显回升

节后企业复工复产,信贷可能仍有较高增长。企业部门信贷方面,春节后企业恢复生产,高频开工数据较此前好转,企业新增信贷可能仍然保持较高增长,规模明显高于去年同期。居民部门信贷方面,2月前22天30大中城市商品房共成交465.6万平方米,仅约为1月同期的一半,尽管春节期间网签暂停是环比减少的重要原因,但仍然延续不及上年同期的成交弱势,居民新增中长期贷款规模难有明显提振;同时2月居民短期贷款投放量通常不及偿还量,居民新增短期贷款可能为负增。综合来看,尽管2月一般为信贷小月,但今年在宽信用前置发力下,预计2月新增人民币贷款规模约为16000亿元左右,高于去年同期;信贷余额约198.3万亿元,同比增速可能小幅回升至11.6%左右。

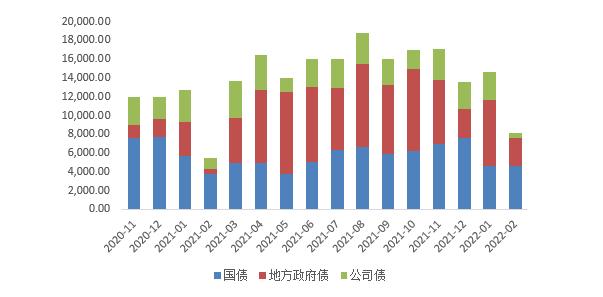

受信贷投放和政府债券发行支撑,社融增速可能还有提升。债券融资方面,2月前22天新发国债规模为4600亿元,与上月规模相当;新发地方债规模为2958亿元,发行量虽不及上月,但考虑春节因素已是去年同期的近4倍;新发公司债594亿元,较上月有大幅缩减。股权融资方面,资本市场融资有所降温,2月前22天IPO募资仅为165亿元,单月规模从上月创造的历史新高滑落至近一年来的最低点;增发募集资金193亿元,也不到上月的一半。因此,预计2月新增社会融资规模可能约21600亿元,明显高于去年同期水平;社融存量约322.2万亿元,同比增速或进一步提升至10.6%左右。

图8 债券发行规模按月变化情况(单位:亿元)

数据来源:WIND,交行金研中心

M2同比增速可能显著回升。如前所述,预计新增信贷投放量和政府债券发行规模均较去年同期有大幅提升,货币与财政双管齐下、协调发力支持稳经济,将促进M2同比增速继续提升;同时考虑2月财政存款较大幅度下发,也将对M2增速有所支撑。预计2月M2同比增速可能较上月回升0.3个百分点至10.1%左右。

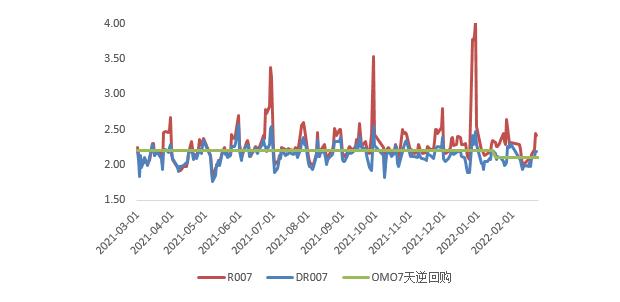

图9部分政策和市场利率变动情况(单位:%)

数据来源:WIND,交行金研中心

四、人民币对美元汇率将小幅波动,外储或小幅下降

人民币对美元汇率将小幅波动。从五个方面看:一是美联储加息预期将促使美元指数上升,截至2月24日已经升破96点;二是地缘政治冲突下,避险情绪上升将导致全球资金回流美国,进一步支撑美元走强;三是从近日俄乌冲突下人民币表现强势来看,人民币可能具备了一定避险货币特征,境外资金有增持人民币资产的迹象;四是中国市场对外资仍有较强吸引力,境外资金维持一定流入规模,自年初以来,北向资金净流入合计达216亿元;五是尽管中期看中国出口承压,但短期仍保持一定景气度,贸易顺差仍有一定规模。综合判断,预计3月人民币对美元汇率在俄乌冲突影响下小幅波动,总体可能略贬。

图10 美元指数与美元兑人民币中间价

数据来源:WIND,交行金研中心

预计外汇储备保持不变或略降。2月以来,CEFTS人民币汇率指数上涨至102点以上,人民币对美元汇率继续延续小幅升值走势。美联储紧缩政策预期下,美元指数总体小幅上升,美债收益率继续抬升,但总体升幅较1月减小。在此情况下,美元债券资产估值下降,欧元、日元等非美元计价的资产因汇兑损益也将缩水。与上月类似,尽管预计结售汇顺差保持较大规模,但因资产估值和非美货币汇兑损益影响,预计2月外汇储备可能小幅下降100亿美元,降幅较1月收窄。

图11 当月中国外汇储备(单位:亿美元)

数据来源:WIND,交行金研中心

五、货币政策仍将主动作为,财政政策注重定向支持

货币政策仍将主动作为,近期降息预期有所减弱。货币政策仍将充足、精准、靠前发力,并配合政府债券发行,促进形成较为宽松的融资环境。但一方面是年初信贷和社融增势较好,另一方面,俄乌冲突给全球主要经济体货币政策带来不确定性,预计我国央行在近期进一步降息降准的可能性不大,可能需要观察形势变化并评估其影响。3月MLF、LPR利率有可能保持不变,货币政策将具体视信贷投放情况和实体经济恢复情况灵活操作,在流动性较紧的时间窗口可能进行MLF增量续做。

专项债发行提速,积极财政政策正在释放效能。今年提前下达了新增专项债券额度1.46万亿元,已发行超过1/3,主要用于交通、市政、产业园区、保障性安居工程等重点领域建设。从近日财政部表达来看,未来将实施更大规模减税降费,并注重精准定向支持,科技、就业创业、医疗、教育等11项税费优惠政策将延续实施,扩大部分已有政策的优惠力度,还将加大中央对地方转移支付力度。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐