弘尚张骏:2022年风险在于好东西没有那么好,机会在差东西其实并没有那么差

来源:金融界 2022-01-27 12:24:03

2022年开年前两周,A股市场周线两连阴。有近2450只股票出现了杀跌,其中500余只股票跌幅超过10%。市场风格分化加剧,说好的春季躁动行情一通调整让人内心躁动难安,市场将何去何从?

1月16日,三阳开泰,稳中求进——卓越基金峰会在上海举办。来自不同资产管理机构都交流了对于未来的市场观点和展望。观点中有对疫情和经济下行压力的担忧、对美联储加息超预期的推演、也有对国内流动性政策不及预期的猜测;不同的观点背后的思维逻辑反应到市场是分化是波动,在分歧的观点中唯独有一个观点是一致的,就是在分化的结构性行情下,均衡配置才是应对的方法,盈利才是股价长期走势决定性因素。

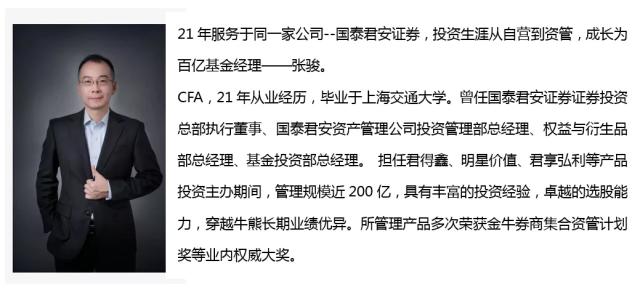

都说买方投资者发言为仓位说话,那么这么一位刚刚从券商资管奔向私募基金暂时空仓的弘尚资产基金经理张骏的发言让人印象深刻。张骏提到今年的年初的情况,在某种程度上来讲,其实只不过是去年年初的映射;从过往的经验来看,发现一个很有意思的情况,如果我们在年初对经济是比较乐观的话,往往那一年股票不会太好,反而如果在年初对经济是比较悲观和谨慎的情况下,那一年股票不会不好。他提出对于2022年投资而言,风险在于好东西没有那么好,机会在于差东西其实并没有那么差。今天我们详细了解一下这位与其做时代,更想做穿越时代的基金经理张骏。

弘尚资产基金经理张骏

与其做时代的基金经理,更想做穿越时代的基金经理

市场的波动往往来源于分歧,每天的万亿交易量是投资者参与定价之后的结果,而定价是基于认知,每个人对于企业定价的认识是不同的。资本市场里面的不断交易,也是将财富分配到有智慧的人手里。那么这位17年的投资老将作为智慧的人,用优异的业绩帮助投资者穿越时代积累财富。

穿越时代的优异的历史业绩

数据来源:Wind,弘尚资产

通过上表我们可以看到,以国泰君安(行情601211,诊股)君得明为代表的产品,除总回报优异外,每个年度的表现都非常稳健。除了长期业绩卓越,国泰君安资管权益产品最大的特点是回撤较小。从历年回报来看,2018年,国泰君安君得明净值跌幅在10%以内。而同期,全市场成立满一年的2400多只主动权益类基金,2018年收益率的中位数为-19.13%。能够获得穿越时代的业绩得益于有效的投资方法论和对企业定位的准确认知和定价,张骏将自己的投资方法论定义为泛价值投资策略。

泛价值投资策略

近些年市场关于价值投资和成长投资的优劣势争论不少,但是对投资而言,无论价值与成长都是要精确地给上市公司进行合理的定价。张骏提出的泛价值投资的本质就是并不以价值或者成长的风格暴露来获取超额收益,而是完全依赖于企业的内在价值来实现回报。回报的来源有两种:一种是低估值,另一种是高成长。因此无论在哪种风格的市场环境之下都能获得不俗表现,且拥有较高的安全边际。近两年成长股投资备受青睐,而成长股的价值更多的是来自于未来的不确定性,判断企业未来的现金价值对基金经理判断力要求更高,但是A股市场往往为了成长而成长,那么对于投资成长股和投资价值股来说,都需要有足够的耐心。只是区别在于投资价值股的耐心,更多的是体现在持有的过程中,而投资成长股的耐心更多的是体现在等待买入时机的过程中,因为一般成长股研究下来质地都很好,公司都很好,往往会按奈不住想要去买,这个时候一定要把它的价值考虑清楚。

安全边际是持仓信心的来源

关于安全边际,首先是安全边际的高低将会影响波动的敏感性;举个简单的例子,同样在市场下跌10%的情况下,假定投资者风险偏好都一样,同一个基金净值经过2年时间从1.0累计净值达到1.5,一位持有者是2年前净值1.0买入回调后净值到1.35,和一位刚刚1.5买入净值到1.35的投资者,同样是10%的下跌幅度拥有安全垫的投资者敏感程度会更低。安全边际也会增强持仓信心减少短期波动带来的敏感。

其次,投资的预期回报是“胜率×赔率”,价值投资对胜率的要求较高,而胜率的关键是买的便宜,也就是安全边际。当你以足够的安全边际买入一家公司时,才能无视市场的短期波动,时间会成为你的朋友。留有足够的空间即使判断错误也有盈利的可能。

最后,当市场平静无波时,安静赚企业内生价值增长的钱;当市场疯狂时,短期兑现未来的预期收益,降低仓位。长期来看,即使是一家成熟行业,增速较低的优质公司,也能给投资者带来不菲回报。

5

重仓股必须有深度研究和差异化认知

管理人张骏把股票分为三种:你懂的、你以为自己懂的、和你不懂的,这就是每个基金经理的能力圈。“你懂”的意思是你比别人懂的更多;“你以为自己懂”的意思是你和别人懂的一样多;“你不懂”的意思是你懂的没有别人多。“你懂”的股票可以重仓,“你以为懂”的股票可以买入,“你不懂”的股票无论涨多好都不能买。在张骏过往的基金投资中也投资过白酒,但是并没有重仓在我们耳熟能详的茅台而是其他二线白酒。在他看来茅台有太多的人研究,价值挖掘比较充分,那么我们并不具有独特的研究优势。超额收益来自研究优势,任何一只没有研究优势的股票,都不能成为我们的重仓股。

风险无法完全规避,唯有有效识别和管理风险

关于风险,投资的理想状态都是希望能够规避,但是事实上风险不可能被完全规避,比方说大部分人看到市场大幅波动甚至大跌就认为有风险,然后选择空仓观望,但是事实上犯了两大错误;首先风险不是波动,而是现金流的不确定性带来的本金的永久损失。波动带来机会,风险带来损失。其次,我们认为持有现金就没有风险,然而持有现金才是真正确定性的风险,都知道现金会随着时间通胀而不断贬值这就是确定性风险。

风险在张骏的概念里有两个层面,一个是风险,一个是不确定性。如果简单是风险,那么资产管理行业的超额收益就是识别风险,管理风险,所以风险是管理人饭碗的来源。我喜欢风险,只有认知到了风险,才可以利用风险带来的波动,赚取收益。更深层次的是不确定性,不确定性意味着未来随时有你不知道的,你没有经历过的事情迎面扑来。所以面对任何事情,你一定要给自己留有安全边际、留一条退路,不要一根筋、一条道走到黑。

既然风险不可能被完全规避,那么管理风险就是投资的必要条件;投资的本质是一个风险收益比的概率游戏:寻找标错赔率的赌局。

真正的风险管理更多的在于事前事中的管理,强调事前和事中的风险控制,而不是事后的止损,坚持基于基本面分析的泛价值投资策略,坚持买入安全边际,适当的分散投资和组合构建。如果你买入的是具有研究优势的投资标的,持续跟踪投资标的的变化,并及时反省、应对,就能够获得市场先机。

关于2022年展望

如果说去年投资机会集中在有限的行业,获得比较高的回报的话,今年可能需要分散在比较分散甚至是细分领域的一些机会,但是这些机会给我们带来的回报可能不一定那么高。那么今年如果说我们需要规避的风险是好的东西还没有那么好,那么可能机会是来自于差的东西其实没有那么差。比如地产链、消费、军工、计算机,比如疫情防控下智慧城市的建设,比如大众消费品盈利的修复,机会显现在困境反转之际。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐