央行超预期下调MLF利率,货币政策逆周期调控加码

来源:东海期货研究 2022-01-17 16:24:58

要点:

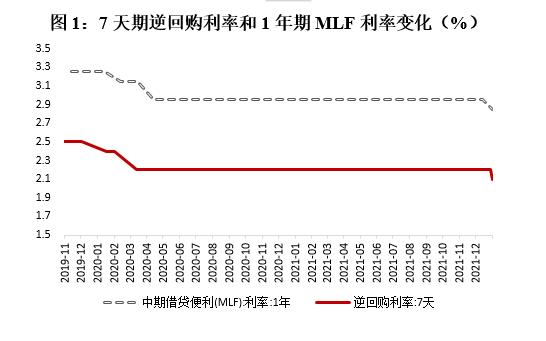

中国央行:为维护银行体系流动性合理充裕,2022年1月17日人民银行开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。

解析:

央行超量续作MLF,降息操作超市场预期

1月17日,中国人民银行开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作,本月有5000亿MLF到期,属于超额续作,一方面是为了缓解春节期间流动性问题;另一方面在当前经济下行压力较大的情况下对冲经济下行的压力。此外,下调中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率10个基点。此次央行降息略超市场预期,首先在幅度方面高于市场预期的5个基点;其次在时间上略有提前。此次政策利率下调是继央行下调LPR市场利率之后的又一次降息降息行为,主要是为了降低银行资金成本进而降息实体经济成本,实现稳定经济的目标。目前国内货币政策已经入实质性宽松阶段,未来,预计货币政策将维持宽松,保持经济运行在合理区间。

三大因素导致本次降息,未来预计货币政策将灵活适度

本次降息的原因主要有三个方面:一是经历 2021 年 7 月和 12 月两次降准之后货币政策已实质性宽松,可是2021 年 12 月信贷余额增速依然延续回落趋势,且已降至11.6%,创2002年 6月以来最低,信贷需求仍旧疲弱,宽信用需要在降准之外进行额外的降息刺激。二是美联储12月议息会议纪要显示,在高通胀压力下,今年美联储将加快政策收紧步伐,除加快缩表之外,加息步伐也将加快,市场预期今年三月可能首次加息;在当前国内经济下行压力较大的情况下,留给央行实行货币宽松操作的时间和空间已经不多;央行此时降息在一定程度上体现了货币政策操作的前瞻性。三是目前国内房地产市场下行趋势明显,房地产投资和销售数据持续大幅下行以及房价连续4个月环比回落,房地产市场的持续疲软进一步增强了稳定经济的难度,此次降息在一定程度上能够降息居民端和房企端的资金成本压力,进而稳定房地产市场。因此,对冲经济下行的压力,保持国内经济运行在合理区间,未来,预计货币政策将维持宽松状态。

本次降息对市场的影响

本次降息和超额续作MLF的考虑主要在于置换到期MLF、降低金融机构成本和通过释放流动性加大对实体经济的支持力度。对于股票市场来说,一方面超额续作MLF使得市场资金短期更加充裕,另一方面超预期降息导致市场利率进一步下降,股市资金成本降低,短期有利于市场风险偏好的整体提升。对于债券市场而言,在当前国内经济下行压力较大,国内通胀见顶回落,债券利率重心有望进一步下移;此时超于降息10个基点且超额释放流动性,有利于进一步降低资金成本进而引导债券利率进一步下行,因此对于债券价格是一大利多,债券价格有望继续走强。对于人民币汇率而言,短期在国内经济下行压力较大,美联储超预期加息的情况下,国内超预期降息,中美利差收窄,对于人民币汇率端有一定的贬值压力;但是鉴于目前人民币整体偏强且央行前瞻性操作,短期对人民币汇率的冲击不大。对于商品市场来说,降息和超额释放流动性,一方面有利于提高风险偏好,短期黑色、部分有色等内需型商品有望获得支撑;中长期也发挥着为实体经济降成本的作用,未来房地产、制造业等实体经济部门有望获得低成本资金进而拉动经济平稳增长,因此中长期利好内需型商品。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐