加大费用投入利润空间承压,水井坊高位股价能维持多久?

来源:投资时报 2021-06-18 14:22:24

近几年,水井坊(行情600779,诊股)营收增速有所放缓,且销售期间费用率多高于可比公司

《投资时报》研究员 王子西

6月16日,白酒股再次集体跳水,此次下跌距上一次板块回落,仅相隔四个交易日。整体来看,6月上旬以来白酒股两次跳水,既有估值偏高、资金回抽的原因,也与消费税征收环节或下划地方有关。

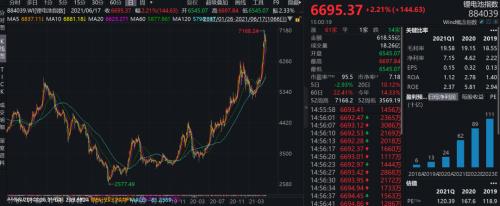

两次板块跳水中,四川水井坊股份有限公司(下称水井坊,600779.SH)股价均向下回落。其中,6月8日当天,该股下跌幅度达到10%,单日市值缩水近70亿元;6月16日,其一度跌超5%,最终收盘于122.63元/股(不复权,下同),较7日收盘价累计下挫约14%左右。

事实上,即便经过两次白酒板块跳水,水井坊股价仍较今年3月中旬上涨超一倍多。3月15日,其股价一度下挫于60.48元/股阶段低点,随后,便进入波动上涨行情。截至6月7日,水井坊收盘于141.97元/股,较两个多月前的阶段低点,上涨幅度高达135%。而本轮股价上涨的背后,除了二线白酒景气度影响外,或也与其业绩回暖有关。

不过,值得注意的是,今年一季度,水井坊营收及归母净利润虽同比大增70.17%、119.66%,录得12.40亿元、4.19亿元,但其业绩增长的一大原因是上年同期基数相对较低。

若拉长时间来看,近几年,水井坊的营收增速有所放缓,且销售期间费用率多高于可比公司,其中,广告宣传费占收入比例均在20%以上。中短期来看,其仍会加大品牌营销投入,后续利润空间可能继续受到挤压。

针对前述情况,《投资时报》研究员电邮沟通提纲至该公司。水井坊相关负责人表示,“公司一直以来都非常注重品牌建设,也在有计划的打造更好的品牌体验、讲述更好的品牌故事。未来,水井坊将借助更多有助于提升品牌内涵的资源,进一步巩固水井坊作为高端白酒的品牌形象”。

水井坊近半年股价走势(元)

数据来源:wind

营收增速有所放缓

作为中国浓香型白酒典范,水井坊生产的白酒产品主要有水井坊元明清、水井坊菁翠、水井坊典藏大师版、水井坊井台、水井坊臻酿八号、水井坊鸿运及梅兰竹菊等。其中,菁翠、典藏大师版、井台、臻酿八号是其主打产品。

从收入端来看,2017年至2019年,水井坊营收从20.48亿元增至35.39亿元,同比增速为74.13%、37.62%、25.53%。时至2020年,该公司营收同比下降15.06%,录得30.06亿元。从数据来看,即便剔除疫情影响,其收入端增速也呈现出放缓态势。

事实上,由于2019年、2020年营收增长率平均值,没有达到对标企业(即按2018年A股上市公司年报披露的营收排名前10酒企)平均水平的110%,今年6月1日,水井坊还公告称,对2019年限制性股票激励计划中,未达到第一个解锁条件的相应股份回购注销。该公告显示,上述两个年度,水井坊的营收增长率平均值为对标企业平均水平的56.58%,远低于解锁业绩条件。

此外,近几年,水井坊定位聚焦于中高端产品以上,其300元至1000元价格带基本涵盖了大单品臻酿八号、井台和典藏,而高端价格带则力推水井坊菁翠。但从产销率来看,除了2018年,其高档产品达到101.54%;2019年及2020年,高档产品的产销率均有所回落,约在96%左右徘徊。

而2021年一季度,该公司业绩回暖明显,不无上年同期基数较低的原因。数据显示,2021年一季度,水井坊营收、归母净利润分别为12.40亿元、4.19亿元,同比大增70.17%、119.66%。从经营数据来看,水井坊品牌系列的高档酒收入为12.13亿元,同比增长68.92%。

事实上,在6月8日召开的年度股东大会上,水井坊副董事长、代理总经理朱镇豪表示,公司一季度表现亮眼,主要受上年受疫情影响基数相对较低、2021年春节晚于上年春节,以及水井坊调价致部分经销商提前囤货等多种因素影响。

期间费用率高于可比公司

值得注意的是,根据其年报,2021年,水井坊业绩指引为主营业务收入、净利润同比增长43%、35%左右。对其净利润增长目标不及主营收入增幅目标的原因,在年度股东大会上,朱镇豪称,主要是持续加码高端化、加大品牌投入所致。

梳理其费用端,《投资时报》研究员发现,2017年至2020年,水井坊销售期间费用率为37.39%、39.48%、36.55%、36.57%,均不低于36%。对比行业内一些可比公司,今世缘(行情603369,诊股)(603369.SH)多处于20%左右;口子窖(行情603589,诊股)(603589.SH)除了2020年上升为19.46%外,其余三个年度均在13%附近。而迎驾贡酒(行情603198,诊股)(603198.SH)的销售期间费用率自2016年以来,大多没有超过18%。显然,水井坊近几年业务收入的拉动,离不开营销方面的持续投入。

如若再分拆其销售费用构成,《投资时报》研究员注意到,2017年至2019年,该公司广告宣传费为4.28亿元、6.79亿元、8.88亿元,分别占各年度营收比例的20.9%、24.08%、25.11%。即便疫情原因导致2020年上半年业务收缩,但全年来看,水井坊的广告及促销费占收入比仍未低于22%。

事实上,2020年,水井坊独家冠名央视文博综艺《国家宝藏》;而在2021年6月8日年度股东大会当天,其与上海劳力士大赛达成为期3年的战略合作,成为后者荣誉赞助商。

针对其品牌投入的后续发展,水井坊相关负责人向《投资时报》研究员表示,“公司品牌定位就是高端白酒品牌,未来很重要的举措是品牌产品化,会以典藏和井台为主开展品牌推广活动。在品牌投入上,会把50%资源投放给典藏及以上产品”。

水井坊与可比公司的销售期间费用率情况(%)

数据来源:wind

?

猜你喜欢

今日头条

图文推荐