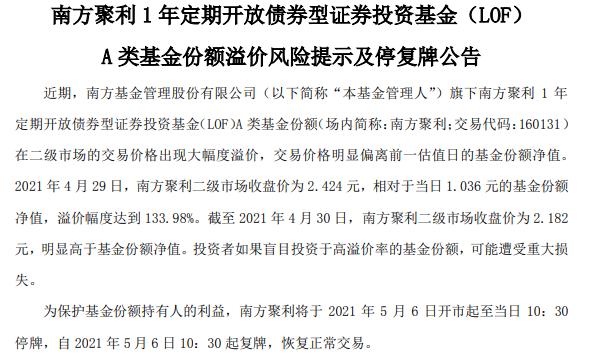

“三道红线”监管效应显现!哪些房企踩线?哪些房企深陷泥淖?看这份报告就知道

来源:大河财立方 2021-05-06 15:23:30

自2020年8月“三道红线”新规发布以来,在穿透式的监管之下,房企通过“杠杆撬规模”的发展模式被阻断,资金压力巨大。

而在这个年报季,上市房企交出了新规实施后的首份成绩单。

相较于以往规模与利润广受追捧,如今剔除预收款后的资产负债率、净负债率、现金短债比这三个指标成为房企财报中最受关注的数字。

通过四个多月的开源节流与闪转腾挪,哪些房企能够顺利突围?哪些房企还游走在“踩线”的边缘?又有哪些房企深陷泥淖无法自拔?

为此,立方风控鸟推出了“三道红线”相关策划报道,选取全国66家头部上市房企作为样本,以2020年6月末至2020年末为研究区间,从债务水平、有息负债规模、短期偿债能力等多维度入手,全面剖析“三道红线”政策效应及头部房企的市场反应,旨在通过当下房企经营的安全指标,管窥行业未来发展趋势。

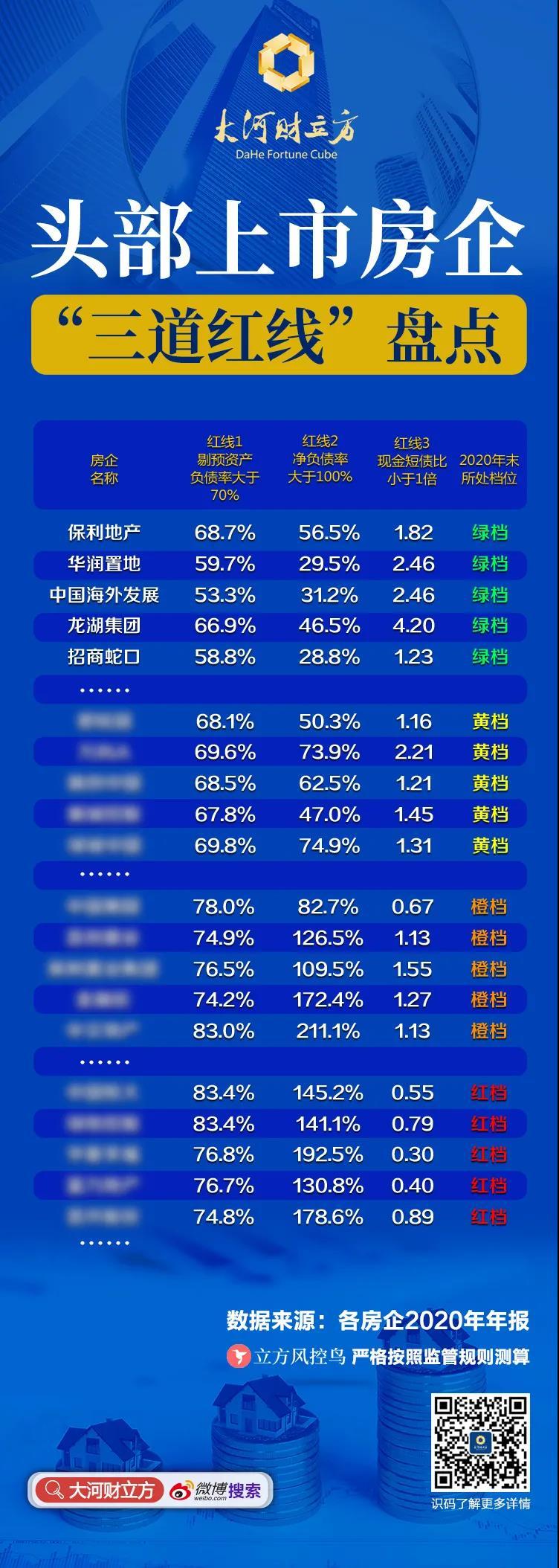

立方风控鸟的测算数据显示,2020年下半年,全国66家上市头部房企中近五成成功降档;截至2020年末,“红档”阵营仅剩10家,“绿档”阵营扩大至23家,但约2/3房企仍然“踩线”。

这组数据是怎么来的呢?

立方风控鸟选择全国66家上市房企为研究对象,这些样本均符合以下四个条件:(1)在A股或者港股上市;(2)以房地产开发销售为主业,上市主体涵盖地产集团大部分资产;(3)2020年6月末总资产规模大于500亿元;(4)数据具有可比性,且财年为正常日历年度。

为尽可能展现房企面临的监管压力,立方风控鸟严格依照监管规则,对全国66家头部上市房企“踩线”情况进行了测算。例如,在计算预收款项时,考虑了合同负债和待转销项税;计算有息负债时,尽可能包括了财报披露的各项付息债务;在计算总资产、净资产等科目时,剔除了2020年8月后发行的计入所有者权益的永续债券等。

纵观头部上市房企,哪些企业稳居“绿档”安全区,哪些企业在红线边缘游走?哪些企业运用财务手段实现了快速降档,又有哪些企业在逆势升档?是国企达标率更高,还是民企更高?是中小型企业降档更有优势,还是大型企业债务腾挪或压降更游刃有余?

透视三道红线,究竟哪道最难达标,哪道又最容易实现?要想快速降档获得融资弹性,房企是更偏好降负债、调结构,还是促销售、促回款?

相关文章

猜你喜欢

今日头条

图文推荐