汪建华:5月钢铁市场在宏观政策影响下仍有推涨空间

来源:我的钢铁网834人参与讨论 2021-04-30 15:16:28

截止4月28日,4月钢价虽有10个工作日、69个点的小幅回调,但整体上还是处于上涨的态势中,钢材综合价格指数比上月底上涨340。分品种看,螺纹、线材分别上涨316和396个点,中厚板、热轧和冷轧分别上涨359、383和369个点,主要品种价格出现难得的幅度;62%进口铁矿粉美元指数比上月底上涨27(美元),焦炭价格指数上涨170个点,废钢价格指数上涨98个点,基本符合3月底的预期。

展望5月钢铁市场,在预期良好的背景下,回归基本面的主逻辑,各种产业政策和文件的相继出台,整体上有望抑制产量的释放,而需求仍处于扩张的态势中,去库有望继续,从而会进一步增强市场信心,稳定并激发做多情绪;当然,敬畏市场的情绪在钢铁价格处于高位时,也极易受到各种影响而变得更加的敏感,在市场上行中容易引发一定的震荡调整,但改变不了基本面的向好趋势,价格还有向上推涨空间。

5月钢铁市场最大看点是各种钢铁产业政策或文件的相继出台,对供应端形成压制。

去年12月29日,国家工信部明确表示,“要坚决压缩粗钢产量,确保粗钢产量同比下降”,继续巩固供给侧结构性改革成果。

4月27日中钢协信息发布会上提到,要充分认识国家提出“粗钢产量同比下降”的重要意义,多措并举严禁新增产能。

经过较长一段时间的酝酿,出口退税调整政策已经出台,压减产量的政策或文件,以及产能置换的新规,或陆续出台并开始执行。

大家知道,中国是全球最大的二氧化碳排放国,而钢铁行业是我国第二大二氧化碳排放产业,也是制造业里最大的二氧化碳排放产业,在碳达峰以及碳中和的目标指引下,实施“双控”意义重大。

为此,唐山率先开展了压减产量、降低排放的调控,此后秦皇岛也紧随其后,4月21日,邯郸也出台了相关压减产量的文件,邯郸限产日均影响铁水产量1.4~2.3万吨之间,较好地抑制了产量的释放,但从整体上看,其它区域的增产超过了这些区域的限产量。

据了解,2021年钢铁行业压减产量的目标或不低于2000万吨,甚至有可能在3000万吨甚至到5000万吨。根据国家统计局公布数据,1季度粗钢产量不但没有降,反而增加了3658万吨。按照目前的生产形势以及去年4月的粗钢产量看,在唐山已经于3月20日开始严厉限产的背景下,4月全国粗钢产量还增加将近1000万吨左右,按此估算,前4月粗钢产量同比增加4600万吨左右。这就意味着,后面8个月产量同比压减量不低于6600万吨,甚至有可能要压减7600万吨或以上。果真如此,这虽不是一项供给侧的结构性改革,但可能是有史以来最大的年度钢铁供给的调控。

由此可见,时间紧、任务急且重,在相关政策指引下,自4月下旬开始,各地细化方案,抓紧上报,越早实施,才有可能完成目标任务。

可想而知的是,按照过去总量调控、均值调控以及合规调控的原则建议,未来一些超低排放不达标的企业将面临最严厉的限产约束,“2+26”重点区域的钢厂不得不接受重点限产的要求,对于那些流出钢材资源多的地方,大概率要多减产。实事上,在这种大事大非面前,国有企业一定会做出表率,或许会成为一支压减产量的主力军。毫无疑问,这或许会带来新的供给侧的结构性变化,考虑到一些相关区域的钢价,今年表现异常,或将对某些区域市场价格带来较大的影响。

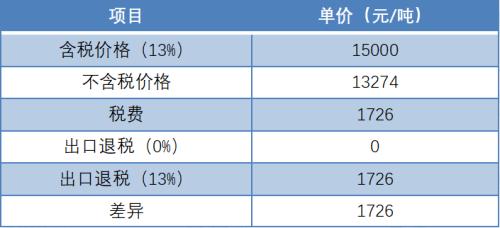

为更好保障钢铁资源供应,推动钢铁行业高质量发展,经国务院批准,国务院关税税则委员会4月28日发布公告,自2021年5月1日起,调整部分钢铁产品关税。其中,对生铁、粗钢、再生钢铁原料、铬铁等产品实行零进口暂定税率;适当提高硅铁、铬铁、高纯生铁等产品的出口关税,调整后分别实行25%出口税率、20%出口暂定税率、15%出口暂定税率;取消了146项钢铁产品13%的出口退税(2020年出口量3753万吨,调整前采用13%出口退税率的产品出口量5111万吨,占2020年全部钢材出口量5367.7万吨的95%),保留了23个高附加值、高技术含量的产品为主的税号(2020年出口1358万吨)。具体执行时间,以出口货物报关单上注明的出口日期界定。

据报道,上述调整措施,是抑制铁矿石快速上涨、控产能、减产量的政策组合,是国家经过全局平衡后做出的战略抉择,是新发展阶段的新要求,有利于降低进口成本,扩大钢铁资源进口,支持国内压减粗钢产量,引导钢铁行业降低能源消耗总量,促进钢铁行业转型升级和高质量发展。

另据宝钢董秘的观点,本次出台的退税取消政策比原来传说中最严的版本要好一些,普通冷轧、热镀锌、电镀锌、马口铁(不含TFS)、镀铝锌、取向硅钢、800及以上无取向硅钢仍保留13%出口退税率,其它全部由13%降为0。对调为0的产品,主要是热轧、厚板、镀铬板、彩涂等,由于现在国内外价差过大,即使取消退税,目前出口依然是有利的,因此判断短期对国内供求影响有限,面向一般年份,宝钢该类产品出口量在16万吨/月左右,影响相对可控。

应该说,随着国内外供需关系的变化,以及国内外价差的逐步收窄,政策对2季度末及以后的钢铁进出口的直接影响会逐步显现,特别值得一提的是,进出口政策调整对原燃料的供需及价格的间接影响,尤其是对国外的原燃料需求的依赖,也不能忽视。

无论如何,进出口退税政策的出台,对全面压减产量做了必要的铺垫。

此外,据了解,新版《钢铁行业产能置换实施办法》已完成征求意见、修订等阶段,或许最后流程也基本走完。这意味着,自2020年初我国钢铁产能置换和项目备案工作暂停一年半后,钢铁产能置换将再次启动。工信部原材料司钢铁处副处长文刚表示,钢铁产能置换比例将明显从严加严。修订后的产能实施办法将大幅提高置换比例,扩大敏感区域,并进一步对特定区域改扩建范围加大限制。但同时,为鼓励企业实质性推进兼并重组,有序发展电炉炼钢,探索低碳工艺技术发展等方面,实施办法将置换比例予以了适当降低。2季度大概率要实施的政策新规,将对钢铁行业控产能、控产量发挥重要作用。

还有,第二轮第三批环保督查,国家发改委、工信部就2021年钢铁行业“控产能、减产量、回头看”等工作进行了部署和开展。两部委将重点检查化解钢铁过剩产能、打击“地条钢”涉及的冶炼装备关停和退出等情况,将在一定程度上约束那些过去无节制地释放产量企业的无序运行。市场进入一个不是看生产能力、而是看经营态度的新阶段。

根据钢联调查数据,247家高炉企业的日均铁水产量由2月下旬的最高245.63万吨逐步降到231.37万吨,在钢厂利润不断大幅走扩的影响下,近期日均铁水产量小幅回升到239.38万吨(同比仍高出3.61万吨)。如果5月限产力度加大,或再次回落到日均230万吨以下,必须回到比去年同期低,才能实现减产目标;如果从粗钢的角度看,中钢协公布旬度粗钢产量至少要降到290万吨,比4月中旬要低10万吨左右;从成材角度看,5大产品周产量,春节后从1003.68万吨逐步小幅增加到1079.65万吨,同比增幅也大幅回落到仅高出58.66万吨的水平(最高时同比高出176.83万吨),产量或回到千万吨以下。

国家统计局公布的最新数据显示,4月钢铁行业PMI生产指数47,环比回落4.3个百分点,并且回落到收缩区间,5月钢产量有望进一步回落。

结合华东主导钢厂供给来看,2021年中天5-1期计划量,螺纹6折(上期8折)、线材和盘螺4折(上期6折);永钢5-1期计划量,螺纹5.5折(上期5.5折),线材和盘螺8折(上期8折);沙钢对5月份计划量,螺纹10折(上月江苏9折,杭州6折),线材盘螺1折(上月0折)。

整体而言,要完成既定压减目标,形势紧迫,5月或有望全面实施,供给逆势回落。

5月钢材需求有望持续向好,相对于供给端的压制,需求端的扩张有利于支撑钢价进一步的反弹。

从国内消费来看,3月份,社会消费品零售总额35484亿元,同比增长34.2%;比2019年3月份增长12.9%,两年平均增速为6.3%,比1-3月两年均的4.2%的增长高出2.1个百分点,说明消费在回升。1季度家用电器和音像器材类消费额同比增长41.4%、汽车类消费额同比增长65.6%、建筑及装潢材料类消费额同比增长48.9%,且消费保持了良好的持续增长的态势。根据铁路“12306”网站以及携程的一些数据,今年五一小长假将迎来疫情后的首个旅行高峰,一些铁路车票、航班和酒店被抢订一空,旅游人数有望突破2.6亿人次,达历史新高。而居民收入增长明显加速(1季度居民可支配收入同比增长12.2%),以及前期积累的大量超额储蓄(居民存款规模比无疫情下的趋势水平高出4万亿元),也为消费支出的提升奠定了基础。

正如在上个月的报告里分析提到,建筑业活动正处于积极扩张态势中,基础设施建设项目很多,这里就不重复赘述。从房地产来看,数据显示地产的韧性依然很强。3月的房地产投资增速14.7%,施工面积增速17.4%,新开工面积增速也回升到7.3%的水平,而销售面积增速达到38.1%、两年均增速8.9%,房地产投资到位资金增速26.6%、两年均8.2%,远比想象的要好。截止4月23日,28城商品住宅销售面积同比增99%,相对2019年也增47%,销售态势仍然维持景气表现。10城二手房的套数交易分别较2020年和2019年增长60%和26%。

从全国制造业PMI指标来看,4月新订单指数52,出口订单50.4,都处于扩张区间,新订单与产成品库存指数的差值5.2,虽有所回落,但还是保持了一定的水平,预示5月制造业依旧会有处于扩张的态势,因而制造业用钢有望维持平稳增长的态势。

根据国家统计局发布数据,3月份,规模以上工业企业实现利润总额7111.8亿元,同比增长92.3%。工业利润如此较高的增长,必定提升企业生产经营活动,从而带动相关产品的需求增长。

从国际贸易来看,反应国际经济和贸易的领先指标BDI,从2月10日的1303点反弹到4月28日的2957,反弹了127%,说明全球贸易活跃度不断提升,全球经济持续复苏。

从外需来看,海外疫情形势依旧严峻,供应链缺口仍有存在,对中国的依赖度比正常情况还是要高;从中国集装箱出口运价指数来看,去年四季度涨幅翻倍之后,在春节前创了新高,之后有所回落,但从3月底开始又逐步回升。因此,5月外需仍有望维持增长的态势,从而继续拉动钢铁的间接出口,不过外需增速回落是大概率事件。

截止4月27日,美国中西部钢厂热轧价格到了1545美元/吨,CFR进口价格也达到1411美元/吨;欧盟钢厂热轧价格1159美元/吨,CFR进口价格1129美元/吨,显著高于中国热轧天津港离港价格918美元/吨,如此之大的价差,给中国钢材出口留下了足够的空间。据了解,钢厂5月出口接单大都很不错。出口退税政策预期也刺激了短期的出口。

截止3月末,规模以上工业企业应收账款16.59万亿元,同比增长17.1%,比2月末的16.28万亿要多出0.31万亿,说明资金状况有所转差,或对需求有一定抑制。

截止4月29日,钢联统计的五大品种社会和钢厂库存总和2269万吨,同比下降559万吨,周环比下降132.5万吨。结合前面的供需分析,5月五大钢材品种降库幅度仍有望达到500万吨左右,钢材基本面态势有望稳中趋好。

根据国家统计局数据,3月末产成品存货4.73万亿元,增长8.5%;产成品存货周转天数为18.3天,同比减少4.7天;应收账款平均回收期为53.8天,同比减少10.2天。说明工业企业产销状况还是比较良好。

至于原燃料,4月走高的铁矿石矿价格,垫高了部分企业5月钢材生产成本,但随着调控政策出台,铁矿石价格应该有回落空间;4月焦煤和焦炭的价格上涨同样推高钢材成本,受环保督查等各种因素影响 ,5月煤焦仍有阶段性的一定上涨空间。

总之,5月钢铁市场,良好的基本面叠加超预期的宏观面,交互影响,持续向好,增强价格弹性,推动钢价进入新一轮上涨。但也要防止敬畏市场的情绪引发的可能的健康调整,建议在谨慎逢低做多成材的同时,积极布局逢高空铁矿石套利策略。

风险提示:环境在变,观点会变,及时关注最新观点。

(文章来源:我的钢铁网)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章