种植前天气炒作 美豆再创新高

来源:国投安信期货 2021-04-23 11:23:32

受到近期外盘天气炒作影响,美豆价格近期表现强劲,近月05合约突破1500美分/蒲式耳关口,再创新高。目前市场交易重点分析以及风险提示详见如下。

美豆旧作库存偏低和美国农业部3月种植意向报告,奠定了美豆合约易涨难跌的基本格局。

美国天气西部地区偏干,北部低地区有降雪预期,播种前天气炒作是当前推高期价的主要原因。

美元汇率走弱,宏观因素刺激商品价格抬升。

阿根廷收割进度偏慢,产量存在下调可能。

国内豆粕现货市场在大到港预期下情绪偏弱,压力过后榨利修复需求支撑期货价格。

风险因素主要把包括天气的不确定性(交易层面的多头获利平仓)和国内猪瘟恢复情况以及以及配方替代情况(基本面的需求偏弱)。

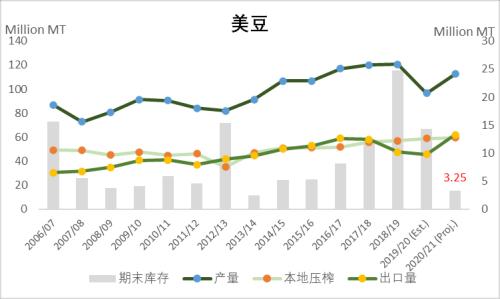

一、美豆旧作库存以及种植意向报告

4月份美国农业部供需报告显示,美豆旧作维持1.2亿蒲式耳(325万吨)的预估,对比过去15年,处于历史偏低水平。随着巴西大豆供应季的到来,全球,尤其是中国的大豆采购需求逐渐转向南美,美国农业部美豆销售数据显示,近几周旧作美豆成交欠佳。但是在美国旧作低库存的支撑下,美豆旧作贴水仍然居高不下。图表1. 美豆供需平衡表

数据来源:国投安信期货

3月底的美国农业部种植意向报告给出偏利多预期,美豆21/22新作种植面积预计为8760万英亩,此前美国农业部二月份预计为9000万英亩,释放利多新作信号,利多新季大豆价格。

结合以上两点,从美豆现货端和市场对新季预期出发,都给美豆合约价格上涨奠定了很好的基础。美国本土需求较好,在低库存的前提下,新季美豆种植容错率较低,市场容易受到天气话题影响。

二、新季美豆播种前天气炒作

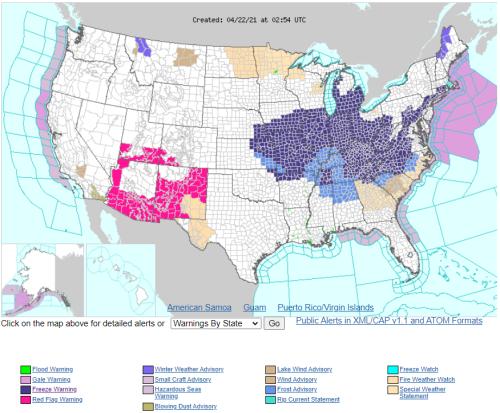

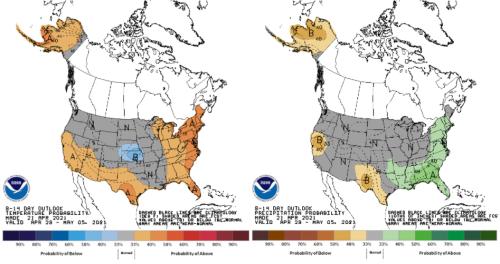

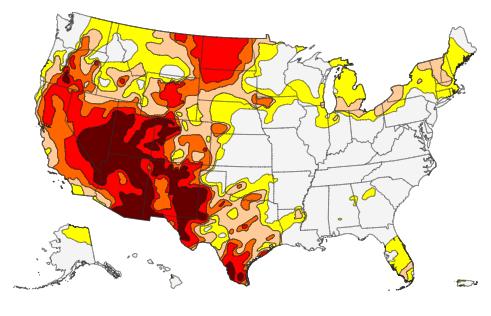

新季美豆播种前的天气炒作,是CBOT大豆合约近期强势上涨的主要原因。主要包括中北部的极冷天气和降雪(约30%产区受到影响),南部部分地区的暴雨风险(约12%产区受到影响)以及西南部的干旱预期(目前没有威胁到大豆中期区域)。1. 美国中北部地区正面临冷空气影响。根据NOAA发布的最新天气数据显示,美国中北部地区(图中红色框内紫色区域)目前正面临低温预警,高压冷空气影响美国东部大部分城市,温度将低于正常值,并且有可能创下历史温度最低纪录。

播种前期,寒冷空气影响播种作业,突然温度较低,影响播种后作物生长。目前按照地图显示区域粗略估计,寒冷天气正影响美国大豆约30%的播种面积。

图表2. 美国北部寒冷天气概况

数据来源:NOAA,国投安信期货

天气预报显示,未来6-10天,从4月22日到5月1日期间,受冷空气影响的地区温度有望回暖。

图表3. 未来6-10天温度和降雨预报

数据来源:NOAA,国投安信期货

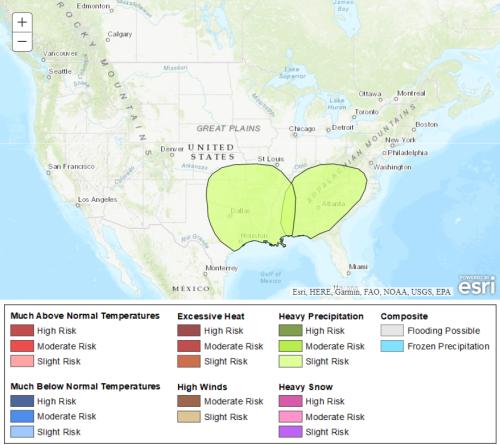

2. 美国南部部分地区在未来8-14天内面临暴雨预警。主要集中在包括阿肯色州、阿拉巴马州、肯塔基州、密西西比比河下游部分。按照种植面积粗略估计,影响区域大约占大豆播种面积12%左右。

图表4. 南部部分地区暴雨预警

数据来源:NOAA,国投安信期货

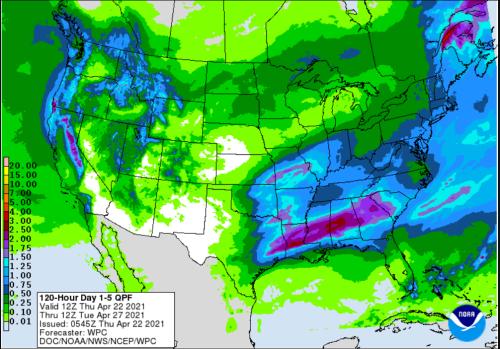

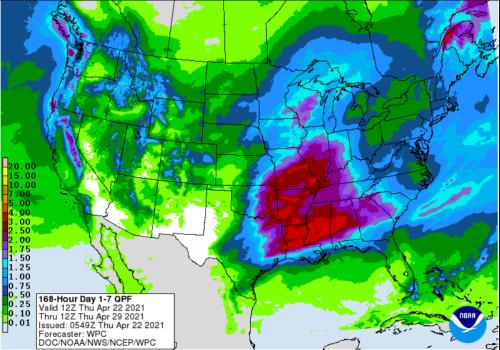

根据NOAA天气预报显示,未来7天,南部降雨将逐渐增加。

图表5.未来5天累计降雨

图表6.未来7天累计降雨

3.除了中北部的冷空气和南部地区的暴雨预警,美国的西南部地区也在受到干旱的影响。美国干旱监测数据显示,中部地区和东部地区的降雨缓解了密西西比河上游的旱情,但是严重的干旱情况在加利福尼亚、德克萨斯西南部、落基山脉以及北部平原继续发生。我们可以看出,大豆种植带预期目前没有出现干旱情况。

图表7.美国干旱监测

数据来源:NOAA,国投安信期货

根据下图显示,过去7日美国的降雨量主要发生在中部地区以及中南部地区,西部低于降雨较少。过去30日和60日,西部部分地区降雨量只是正常水平的0%-25%水平。

三、美元汇率走弱,宏观因素刺激商品价格抬升

受宏观因素影响,美元价格近期连续走弱,美元计价商品成本降低,市场竞争力增强。表现在豆粕上,盘面榨利得到支撑,利于压榨利润修复。

图表11. 美元指数走弱

数据来源:国投安信期货

四、阿根廷收割进度偏慢,产量存在下调可能

阿根廷降雨使得大豆收获进度放缓,截至上周晚些时候,阿根廷的大豆收割率仅7.2%,较前一周上涨3.6%,而去年同期为37.8%,多年平均为28.8%。在核心产区,大豆收获率约为15%,而南部地区不足10%,北部地区不足5%。早播大豆成熟率约为86%,而晚播大豆成熟率约为40%。 美国农业部4月供需报告维持阿根廷20/21大豆4750万吨的产量预估,但是布宜诺斯艾利斯交易所处于已收割大豆单产较差的考虑,目前维持阿根廷旧作产量4300万吨的预期,低于USDA数据。

五、国内利空因素逐渐交易殆尽

第一季度,国内猪瘟爆发是豆粕市场最大的利空因素,生猪因疫情集中出栏或捕杀,造成生猪存栏下降,进而影响豆粕需求。其次,国内抛储小麦,饲料终端大量使用小麦替代玉米和豆粕对豆粕需求产生了进一步利空的影响。在过去的数月,终端市场不断压缩库存,维持随买随用的采购策略。目前,5月份的巴西大豆集中到港又给了市场偏空现货基差价格的预期,抑制市场采购情绪。在国内市场不断消化以上利空因素的同时,压榨利润大明显变差,过去数周维持负利润,国内大豆采购节奏也因此而迟迟缓。国内部分油厂仍然有采购6,7月份船期大豆的需求。当国内压力逐渐消化,市场有可能因为买船不足、供应下降而导致价格反弹。伴随着豆粕需求的季节性走强,豆粕价格可能进入更顺畅的上涨周期。

六、风险提示

目前,豆粕价格的风险主要包括两方面,首先是伴随着天气转好带来的多头获利平仓操作,第二是国内的养殖恢复和替代情况存在不确定性。NOAA天气预报显示,未来10天之内,中部地区低温状况将有所改善,随着气温的回升,如果天气状况可以回到正常的利于播种状态,不会对新季美豆产量造成根本影响。随着天气炒作话题的消失,多头存在获利平仓操作的可能。

国内生猪的恢复仍然是决定全球大豆需求的根本因素。但是目前南方正处于梅雨季节,养殖终端更倾向于暂缓补栏计划,维持观望态度。如果国内猪瘟继续发展甚至恶化,豆粕价格将失去最大的需求支撑。另外,猪价能否反弹、养殖利润能否变好也会影响市场的补栏情绪。目前,国内正在发生大面积的配方替代,饲料市场采用大量小麦替代玉米和豆粕的配方,影响豆粕需求。4月20日,全国动物营养委员会发布《猪鸡饲料玉米减量替代技术方案》文件。目前,小麦大量替代玉米和小麦的情况正在进行,如果配方长期持续,也不利于豆粕需求的恢复。

相关文章

猜你喜欢

今日头条

图文推荐