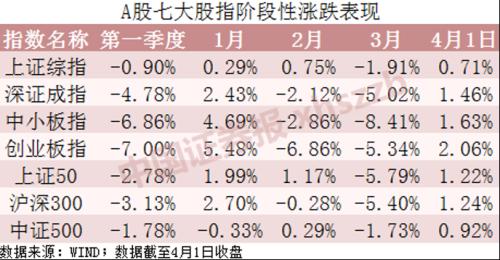

2021年地方政府债券趋势:供给压力高于往年 专项债监管加码

来源:联合资信 2021-04-02 11:23:52

根据2021年《政府工作报告》,今年国内生产总值预期增速目标设定为6%以上,考虑到疫情得到有效控制和经济逐步恢复,赤字率拟按3.2%左右安排,不再发行抗疫特别国债,拟安排地方政府专项债券3.65万亿元,同时强调优化债券资金使用,合理扩大使用范围。《政府工作报告》为今年政府债券的发行规模及投向定下了整体基调。全国人大财政经济委员会在《关于2020年中央和地方预算执行情况与2021年中央和地方预算草案的审查结果报告》中则提出要强化地方政府债务管理,并首次提到要指导地方对可能存在风险的专项债项目进行排查,研究制定处置措施,积极防范风险。结合近期的相关文件,我们对于2021年地方政府债券市场可能的变化趋势进行了总结。

发行规模预测:根据《政府工作报告》,2021年赤字率拟按3.20%安排,假设2021年国内生产总值名义增长率10%,中央和地方赤字按2:1测算,地方财政赤字约1.21万亿元,即为新增一般债券发行额度;新增专项债券额度3.65万亿元,较2020年下降0.10万亿元,专项债退坡力度明显小于此前市场预期,预计主要为缓解近年减税增支大环境对地方政府财政带来的压力。2021年,地方政府债券到期规模2.67万亿元(其中一般债券到期1.53万亿元,专项债券到期1.14万亿元),考虑到财政收支压力下债务偿还对再融资的依赖程度不减,再融资比率按近三年的最高值86%测算,预计再融资债券发行规模将达到2.29万亿元。加之2020年未使用的约1500亿中小银行专项债,预计2021年全年地方政府债券发行规模将达到7.30万亿元(其中新增债券5.01万亿元),一般债券发行将达到2.52万亿元,专项债券发行将达到4.78万亿元。从净融资规模看,2018-2020年,地方政府债券净融资额分别为3.33万亿、3.05万亿和4.37万亿,预计2021年净融资额4.63万亿,供给规模高于往年。整体看,随着前期所发债券的陆续到期,2021年再融资债券规模增幅较大,同时新增规模仍保持高位,全年地方政府债券供给压力高于往年。

表1 2017-2021年政府工作报告相关表述对比

项目2017年2018年2019年2020年2021年GDP增速6.5%左右6.5%左右6-6.5%-6%以上CPI涨幅3%左右3%左右3%左右3.5%左右3%左右财政政策基调财政政策要更加积极有效积极的财政政策取向不变,要聚力增效积极的财政政策要加力提效积极的财政政策要更加积极有为积极的财政政策要提质增效、更可持续货币政策基调货币政策要保持稳健中性稳健的货币政策保持中性稳健的货币政策要松紧适度稳健的货币政策要更加灵活适度稳健的货币政策要更灵活精准、合理适度财政赤字2.38万亿2.38万亿2.76万亿(其中中央赤字1.83万亿、地方赤字9300亿)3.76万亿(同时发行1万亿抗疫特别国债)约3.58万亿赤字率3%2.60%2.80%3.6%以上3.2%左右新增专项债券额度8000亿元1.35万亿2.15万亿3.75万亿3.65万亿

表2 2015-2020年地方政府债券发行情况对比

项目2015年2016年2017年2018年2019年2020年发行支数(支)10351159113493010931848发行金额(亿元)38350.6260458.443580.9441651.6843624.2764438.13其中:一般债券28606.9235339.8423619.3522192.1917742.0223033.66专项债券9743.7025118.5619961.5919459.4925882.2541404.47其中:新增债券6365.4512624.5915898.0021704.5430560.7545524.35置换债券31985.1847833.8027683.0013130.351579.23--再融资债券------6816.7911484.2918913.77

资料来源:联合资信整理

专项债投向继续支持“两新一重”领域:2021年《政府工作报告》对于专项债券投向提出指导,新增专项债将优先支持在建工程,并合理扩大使用范围,继续支持促进区域协调发展的重大工程,推进“两新一重”建设,实施一批交通、能源、水利等重大工程项目,建设信息网络等新型基础设施,发展现代物流体系。政府投资更多向民生项目倾斜,新开工改造老旧小区由去年的3.9万个提高至5.3万个,提升县城公共服务水平。同时报告指出今年将“简化投资审批程序,推进实施企业投资项目承诺制”,或由于去年基建增速不及预期与投资项目审批流程存在一定关系,今年审批进度对基建投资的制约将有所降低。

专项债监管加码:2021年专项债券新增额度3.65万亿元,较2020年略有下降,但预计仍占当年地方政府债券新增发行规模的75.10%。近年来专项债券作为实施积极财政政策、托底经济稳定运行、拉动有效投资的重要抓手,整体发行规模持续维持在较高水平。而从收入端看,在“房住不炒”的大背景下,专项债务余额的增速远高于政府性基金收入增速,地方政府专项债务余额占政府性基金收入的比率已超100%,专项债务风险正在逐步积聚,相关问题也在逐步暴露。一方面,专项债的投资效率并不高,过去两年的基建投资增速明显低于预期;另一方面,专项债券实际收益情况堪忧,部分项目前期测算收益对融资规模的覆盖倍数仅略高于1倍,若后期收益不及预期,债券到期后只能依赖于再融资模式进行偿还。在当前环境下,加强专项债务监管变得紧迫而必要。2020年底出台的财库43号文中曾强调信息披露要求,明确“专项债券还应当全面详细公开项目信息、项目收益与融资平衡方案、债券对应的政府性基金或专项收入情况、由第三方专业机构出具的评估意见以及对投资者做出购买决策有重大影响的其他信息”。全国人大财政经济委员会则在2021年3月9日公布的《关于2020年中央和地方预算执行情况与2021年中央和地方预算草案的审查结果报告》中首次提到要指导地方对可能存在风险的专项债项目进行排查,研究制定处置措施,积极防范风险。预计2021年,针对专项债务的监管措施将升级加码。

相关文章

猜你喜欢

今日头条

图文推荐