人保寿险换帅官宣,“新人保”高管大洗牌渐入高潮

来源:今日保 2021-04-02 10:25:26

4月1日上午,中国人民保险集团股份有限公司(以下简称中国人保(行情601319,诊股)(601319,股吧))董事长罗熹出席人保寿险干部大会。会议宣布王文临时负责人保寿险全面工作,免去傅安平人保寿险副董事长、总裁、党委书记职务。同时还免去李涛人保寿险党委副书记、工会工作委员会主任职务,改任派驻人保寿险专职监事长。

这是继3月份,人保集团副总裁于泽担任人保财险党委书记、拟任总裁,接替已达60岁退休年龄的人保集团副总裁、人保财险总裁谢一群之后,中国人保旗下又一家主要子公司更换主要负责人。

至此,罗熹上任7个月后,人保财、人保寿均完成了“大变天”,在“新人保”的旗号飘扬之际,“新人保财”、“新人保寿”也相继上路。从李良温时代的先做大再做强的规模效益化思路,到肖建友与傅安平时代的大个险转型,再到罗熹主政人保时代,人保寿险将走向何方?

而在中国人保新一轮机构改革的背景下,后续更为密集的人事调整,似乎也已在可预见的范围之内。

16年老臣退场,罗氏雷厉风行

在一周前,王文接替傅安平出任人保寿险负责人,傅安平将退居二线的消息就已经不胫而走。

据公开资料显示,傅安平自2005年人保寿险筹建时即加盟,其毕业于南开大学精算专业,此前曾担任北京保监局原副局长等监管职务。曾参与中国第一张“经验生命表”的编制和《中华人民共和国保险法》的起草和修改。2014年傅安平接棒李良温,担任人保寿险总裁一职。

据知情人士透露,傅安平系主动提交辞职申请。目前,傅安平已经调至人保集团,担任人保集团风险管理部总经理一职。此次人事变更,意味着傅安平近7年人保寿险总裁、16年人保寿险的生涯戛然而止。

而1969年7月出生的王文则是傅安平的老部下,也是在2005年加入筹建期间的人保寿险,此次就任临时负责人前为人保寿险副总裁党委委员、首席投资官,分管投资工作的高级管理人员、 新闻发言人,并身兼人保寿险子公司,中美国际保险销售服务有限责任公司董事长、党委书记。

一位与王文有过工作交集的人士告诉《今日保》,王文是北京大学毕业,人忠厚老实,此前在北京分公司担任总经理时候干得不错,当时在北京团险市场占据半壁江山,此外其在同事中口碑都不错。

而对于李涛的职位调整,有专业人士向《今日保》指出:“免去李涛的党委副书记职位,就不参与人事管理了。不参与经营,专职当‘裁判员’。”

知情人士透露,在此之前,人保寿险近期还进行了一些人事调整,如人保寿险副总裁余东华调至人保资产,此外从财险公司引进一位干部。

和人保财险总裁调整类似的是,此次人保寿险总裁的调整也是内部提拔,只不过相比而言,谢一群的退休要比傅安平的退居二线,看上去还是要体面一些。结合人保近些年出现的监管处罚以及案件,似乎隐约体现出这些调整背后的意味。

据了解,罗熹就任人保集团董事长后,对人保寿也专门做了审计、巡视,还进行了内部员工的访谈调研。在此次干部大会上,罗熹也表示,对人保寿险的这次人事任免,自己是非常慎重、通篇研究、反复考虑。

中流击楫的“新人保”改革与治理

“推进集团公司新一轮机构改革,精兵简政,改进作风。”罗熹在人保集团2020年业绩发布会上的表达,似乎也在一步步变成现实。

2020年中国人保年报披露,率先推进集团公司新一轮机构改革,做强业务职能、做实监督职能、整合分散职能、优化综合保障服务,为构建与卓越保险战略相适应的敏捷型组织架构奠定基础。

而与此同时,罗熹在发布会上还强调了完善治理体系,并表示“这个治理比改革范围更大”,因为“改革可能涉及到资源配置问题,涉及到人员结构问题,薪酬激励问题。但是治理,更大层面上是涉及到整个集团的运行方式问题,尤其是一些子公司的运行方式问题。”而罗熹显然认为,“治理方面的问题,是内部治理的现代化,不是一个自然而然的过程,不是说上市了一定就治理现代化了。所以,公司治理的问题并没有解决。”

与之对应的,便是罗熹对“新人保”大刀阔斧的改革,从集团到人保财、人保寿,以及其他子公司和业务板块,推行干部年轻化、调查裙带关系、开展政治生态调整。而一切的改革与调整,自然要从“人“开始。

回到人保寿险,除了那些见诸报端,反应内部治理存在问题的一系列案件和监管处罚,寿险本身战略走向,也是需要通过改革与治理来解决。罗熹也表示,当时人保上市,需要人保寿险的规模贡献,使得人保寿险长期以银保为主,虽然一下子就走到千亿的台阶,但是业务价值并不高。这几年进行了调整,代价却是规模下来了。

为此,罗熹对人保寿险提出了建立“三高”模式,即高端的人才、高端的产品、高端的客户,坚持价值导向,加强个险团队的建设。

而这自然,就是留给“新人保寿”的管理者们的考验。

寿险艰难的转型,与人保市值的未来

无论是否承认,人保寿险转型的成功才是人保集团市值的未来。

而市值恰是人保集团最大的痛点之一。

犹记得在上市之初,叠加了人保寿、人保健康的人保集团A股市值,一度出现不如财险子公司在H股市值大的情况。具体而言,整体上市的人保集团,财险独大局面一直难以改变,其他子公司长年处于亏损状况,2019年之后,寿险利润才出现明显增长。

究其原因,皆因市场对于人保寿险业务结构及发展模式存疑,对于寿险公司的价值判断,资本市场更偏重的是业务价值。通俗来讲,续期保费占比高、久期长更能体现寿险公司的未来发展能力。

人保寿险早年主要依靠银保渠道中短存续期业务作为主要保费来源,这一渠道保费占据人保寿大半江山。

2018年,人保集团2017年业绩发布会上显示,人保寿险自2014年公司正式启动转型发展战略后,效果明显,新业务价值连年上涨。并决定在这一年正式围绕个险渠道,加快发展10年期及以上长期业务,正式启动“大个险”战略。

2019年10月,肖建友到任后,针对营销员队伍启动了“磐石计划”,聚焦销售能力建设和基础建设,全面套转新版基本法,以制度化经营为导向,加强营销员基础管理。“磐石计划”是“大个险”战略在实操层面的延续和补充。

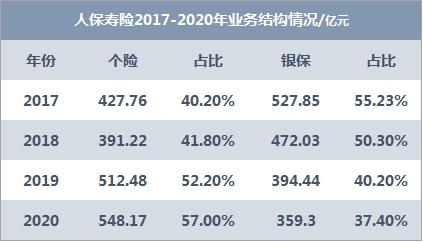

根据数据显示,至2020年,银保渠道保费占比已降至37.4%,个险渠道保费占比上升至约六成。个人销售能力也逐步提升,月均有效人力达10.2万人。

即使如此,与其他头部公司相比,人保寿险银保渠道占比仍然较高。

再从保费结构来看,虽然经历了多年的调整,但与主流寿险公司仍然存在一定差距。

一位人保寿险的人士忧心地说,“此前集团上市做规模,寿险公司拼命做银保规模,实际上寿险公司是虚胖。转型中由于放不下对规模的诉求等,转型动作有些变形。后期又赶上了个险代理人转型的阶段,发力个险已经困难比较大。现在各个板块全给个险输血,只要输血一停,可能就是断崖式下滑,因为基础还没建立好。而此前由于历史原因人保寿险一批干部是从国寿吸纳来,虽然他们能力曾经很强,但精力、体力、知识已经出现老化,而人保寿险又没有培养一批后备人才,专业干部与专业队伍沉淀不足或出走,人才青黄不接。”

对于新总裁而言,调整业务结构,稳定建立专业人才队伍将是长期面临之问题。在提升规模的同时,还要聚焦人保寿险的利润贡献,这样才有可能真正实现集团资产及市值的提升。

相关文章

猜你喜欢

今日头条

图文推荐