国债:两会之于债市的影响几何?

来源:交易圈 2021-03-01 14:22:23

要点

两会前后利率的走向出现明显反转的概率较低,尤其是在利率处在明确的上、下行通道中,会前与会后的趋势基本保持一致。从历年的经验来看,两会召开期间,无论是从利率变化的绝对值或是方差来看,利率的波动幅度普遍会有所减弱,整体上呈窄幅震荡的走势。

正文

2021年,全国两会将分别于3月4日、5日召开,预计为期10天左右。两会的召开对于债市的后续走向会有何影响?我们将从历年两会前后债市的变化进行分析。

1.历年两会前后利率少有反转,会议期间利率波动较为平稳

我们对2002以来春节假期之后至两会召开前、两会召开期间、两会召开后至月末债市的走势进行回溯后发现,两会前后利率的走向出现明显反转的概率较低,尤其是在利率处在明确的上、下行通道中,会前与会后的趋势基本保持一致。从历年的经验来看,我们抛开2020年由于疫情原因两会推迟至5月召开的特殊情况,仅有5年是在两会召开后利率方向出现反转,并且这5次会后的利率变化幅度也不大,均保持在5bp左右。

另外,我们也发现两会召开期间,无论是从利率变化的绝对值或是方差来看,利率的波动幅度普遍会有所减弱,整体上呈窄幅震荡的走势。

2.两会前后债市仍将延续自身的交易逻辑

从逻辑上来说,春节前期央行往往会进行一定量的流动性对冲措施,而节后随着资金的逐渐回笼,市场往往会从此前资金面宽松的交易逻辑切换至节后经济数据公布后的基本面变化逻辑。

回顾近几年来春节假期之后和两会前后债市的逻辑变化(抛开2020年两会因疫情推迟,与春节假期相距较远的情况):

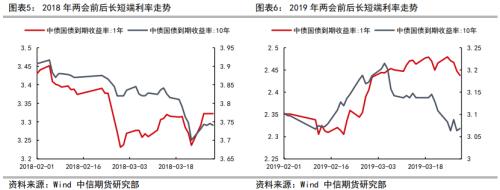

2016年:节后至两会前长短端利率走势分化明显。短端利率方面受到央行春节前央行提高14天、28天逆回购操作频率并结合SLO工具的提振,尽管节后流动性逐步回笼,但资金面依旧偏宽。同时3月初降准落地,短端利率下行显著;而长端利率则受1月信贷及CPI数据超预期的压制有所上行。

两会期间及会后长端利率受两会影响较大,在财政、货币政策双宽松的环境下,叠加在政府工作报告中下调经济增长预期的影响,会议期间长端利率下行显著,而会后长短利率均维持平稳。

2017年:节后至两会前利率反弹上行。基本面延续偏强的势态,信贷、PPI等数据超预期,加之2月初7天逆回购操作利率跟随前期MLF利率上行了10bp,以及2月末市场对国内跟随美联储继续加息预期再起,货币政策有所转紧。因此长短端利率均受市场情绪的影响有所上行。

两会中对货币政策取向的表态转为“保持稳健中性”,因此会议期间及会后,短端利率延续了缓慢上行的趋势。长端利率在经历会议前夕的波动后,也继续延续了下行的趋势。

2018年:春节前央行通过临时准备金动用安排(CRA)进行跨年流动性对冲,节后两周央行同样积极进行公开市场操作,节后资金面超预期宽松。短端利率下行明显,长端利率也处于温和下行的状态。

而两会期间受到货币政策出现“松紧适度,管好货币供给总闸门”表态的情绪,会议期间短端利率有所波动。但总体上长短端利率在会前会后均维持缓步下行的状态。

2019年:节后至两会期间信贷和社融超预期创下历史新高,经济下行压力边际趋缓,叠加中美贸易摩擦缓和,风险偏好上行。同时,随着节后资金回笼,货币政策收紧预期也有所体现,长短端利率均处在上行通道。

两会期间更强调了货币政策对融资成本下行的引导作用。债市处于之前对经济悲观和货币宽松的过度预期修正中,因此出现一定回调。

2021年的情况来看,目前市场也同样经历了从资金面的逻辑转到通胀预期逻辑的情况。目前利率正处于输入性通胀预期下的上行通道中,拐点尚未到来。以过往的经验来看,当利率有明确的趋势时,两会召开似乎很难对债市的逻辑产生反转,尤其是在近几年无论是货币政策或是财政政策上都没有出现超预期的表态。我们认为,临近两会利率的波动可能有所减缓,关注疫情修复下的经济增长目标,但趋势上利率恐怕仍将延续上行的趋势。

相关文章

猜你喜欢

今日头条

图文推荐