上下两难 短期油脂或陷高位震荡

来源:CFC农产品研究 2021-02-01 10:25:19

引 言

在经历连续两周下跌后,边际利空在下跌中被不断释放,依然偏强的基本面开始对内外盘油脂的修复性反弹形成支撑。

美豆方面,谷物市场的多头资金恐慌性离场一度引发盘面破位下跌,但随着情绪恢复理性,市场开始重新审视全球大豆的供需格局。南美大豆产量前景随降雨好转,但巴西过犹不及的降雨令市场开始对产量潜在损失形成担忧,且阿根廷优良率依然处于历史低位,定产前的炒作预计短时难以停歇。对美豆21/22年度种植面积的讨论越来越多,虽市场主流预估已高达9000万英亩左右,但推算之下对新季结转库存的修复程度仍较为有限。南北美题材共同对美豆走势形成较强支撑。

马棕方面,市场逐渐消化1月出口较差的事实,但疫情及洪涝影响下的产量恢复偏慢,仍对马来棕榈油的库存重建速度形成了阻碍。此外,印尼上调2月棕榈油产品出口税费,亦对近月产地报价及盘面走势形成较强支撑。

综合来看,油脂依然拥有较强的基本面,随着此前下跌释放边际利空后,修复性反弹的到来成为理所当然的事情。然而,虽然来自美豆及马棕下方的支撑强劲,但缺乏进一步的利好,油脂冲高动能其实并不太充足。利好题材的匮乏令近期油脂续涨略显乏力,短期大概率陷入高位震荡格局。随着春节长假临近,资金的离场恐对其走势形成较大扰动,单边持仓需稍谨慎,多单可逢高适量减持。

一、南北美题材支撑,限制美豆下行空间

南美降雨改善理论上将提振南美大豆产量前景,但过犹不及的降雨也开始形成另一种隐患——帕拉纳州农民谈到降雨过多甚至让豆荚发芽,估计的损失已经占产量的10%并且可能仍会增加。随着湿度的增加和阳光照射的减少,农场主开始注意到了亚洲锈病的发生,过多的降雨令杀真菌剂和杀虫剂的使用都被推迟,白锈病、炭疽病甚至毛虫的出现成为可能,一旦出现损失可能达到面积的近30%,难怪有机构称巴西产量仅1.28亿吨。

祸不单行,阿根廷布交所再度下调阿根廷大豆大豆优良率至5年最低水平的18%,且下调产量预估至4600万吨,这较美国农业部4800万吨的1月预估还低200万吨。在定产之前,预计这类有关单产的炒作并不会停歇,先是巴西再是阿根廷,且多空双方应该不乏支持其观点的照片及视频。2020年,美豆大部分生长时期优良率均处于超高水平,但生长末期局部的干旱及飓风袭击,就将单产打趴至50.2蒲式耳/英亩。有了这样的前车之鉴,没有人敢对南美丰产保持绝对自信,美豆盘面的波动预计将随单产预期的变化而上下翻飞。

随着美国2月19日的农业展望论坛的临近,市场对美国新季种植面积的讨论增多。近期大豆玉米比价创下13年历史高位,从种植收益来看将刺激更多的大豆、玉米种植——意味着更少的休耕面积。目前市场主流将美豆21/22年度种植面积放在9000万英亩左右,不过按即便按52蒲式耳/英亩的单产来算,结转库存也仅能恢复至小超2亿蒲式耳,对应库消比5%左右——意味着美豆走势仍有支撑。

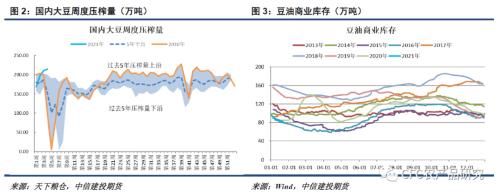

回到国内,豆粕在前期集中备货后,短期需求遭遇透支,连豆粕偏弱走势对油脂反弹形成一定助力。但随着油脂春节备货进入尾声,而油厂大豆压榨随豆粕胀库压力缓解升至高位的情况下,短期豆油的累库压力也在增加。此外,各地升级春运及春节期间疫情防控力度,对油脂餐饮消费的威胁仍未解除。而随着本周盘面反弹,豆油进口利润进一步好转,据传国内有新增豆油买船,进口利润压制下对油脂后期走势也不宜太过乐观。

二、棕榈油强现实格局继续凸显

伴随着前期盘面大跌,市场逐渐消化马棕1月较差的出口事实,全月出口及产量数据即将出炉,市场更多转向短期库存重建的进度。船运调查机构ITS数据显示,马棕1月出口环比降37.17%;SPPOMA给出的马棕1月1-25日产量环比降幅在15.60%,MPOA预估马棕1月1-20日的产量环比降21.09%,UOB同期预估为15%-19%。按照1月产量环比降10-15%,出口环比降35-40%测算,马棕1月末库存范围大概率落在120-130万吨区间。作为对比,12月末库存为126万吨,五年同期库存为223万吨。

库存难恢复可能不只是短期。本月马来西亚遭遇强降雨引致的洪水,对1月产量造成了不利影响,在洪水退去的1-2个月内,由于道路毁坏及棕榈果品质下降,棕榈油产量仍难免继续受到影响。本周棕榈主产州沙巴州开始对所有工人开展核酸检测,并计划关停出现病例的种植园,预计将对棕榈油产量恢复有所阻碍。此外,马来西亚持续至7月底的紧急状态,意味着外籍劳工的短缺仍将对产量潜力兑现形成挑战。预计一季度棕榈油产量恢复程度将有限,对应这期间产地供应紧张格局较难发生改变,弱预期外,棕榈油仍将面临强实现格局。

而在路透乌龙之后,印尼政府终于确认了2月毛棕榈油93美元/吨的出口关税及255美元/吨的出口附加税。较1月的74+225征税结构增加49美元/吨,也对近月棕榈油报价形成较强支撑。

综合来看,当前油脂依然面临着强现实格局,将限制其中短期下行空间。然而,虽然来自美豆及马棕下方的支撑强劲,但缺乏进一步的利好,油脂冲高动能其实并不太充足。利好题材的匮乏令近几日油脂续涨略显乏力,上下两难令其短期大概率呈现高位震荡格局。但随着春节长假临近,资金离场恐对其走势形成较大扰动,单边持仓需稍谨慎,多单可逢高适量减持。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

-

2021年1月的最后一个工作日(1月29日),国内银...