「2021新攻势」机构扎堆调研 市值屡创新高 迈瑞医疗为什么受青睐?

来源:金融界上市公司研究院 2021-02-01 10:23:57

作者:闫炎

金融界网1月29日消息 2021年开年以来,在对“机构抱团”的热议中,A股市场多家龙头企业总市值再创新高。

“机构抱团”或许将是A股市场要长期面临的一个新的局面。流动性的起伏将带来什么,也许尚待观察。

流动性从哪里来?抢筹龙头的核心逻辑是什么?围绕这两个问题,金融界上市公司研究院将选取具体企业逐一分析。

本篇聚焦:迈瑞医疗(行情300760,诊股)。

2021年市值再创新高

迈瑞医疗,主要从事医疗器械研发、制造、营销及服务,主要产品覆盖生命信息与支持、体外诊断以及医学影像三大领域,2016年完成私有化,自纽交所退市,2018年10月登陆深交所创业板。

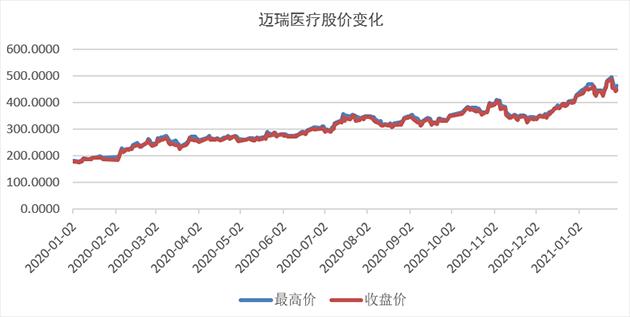

回A以来,迈瑞医疗股价一路上扬,不足三年时间,总市值翻了6倍有余。2021年开年以来,在新一轮攻势中,迈瑞医疗屡创新高。其中,1月25日盘中最高达到496元/股,总市值一度突破6000亿元。1月29日收盘,迈瑞医疗报448.39元/股,总市值5451亿元。

制图:金融界上市公司研究院 数据来源:巨灵财经

2020年获机构密集调研 Q4板块内基金持仓总市值最高

2020年以来,流动性宽松的背景下,资金大量涌向权益市场,龙头企业受青睐。统计显示,2020年迈瑞医疗接待机构调研超过50次,参与机构总数超过4000家(部分机构多次参与)。

此外,从医药生物板块公募基金的重仓情况来看,向头部企业集中是趋势。在公募基金披露的2020年四季报中,迈瑞医疗出现在560只基金的前10大重仓股名单中。统计显示,560只基金合计持有迈瑞医疗股份11439.77万股,合计占迈瑞医疗流通股(含锁定股)的比例约为22.92%,合计持流通股市值487.33亿元,是医药生物板块基金持仓总市值最高的企业。

具体来看,截至2020年四季度末,重仓迈瑞医疗的公募基金中,持股数量最高的前十大基金分别为景顺长城新兴成长混合、广发稳健增长混合A、中欧医疗健康混合A、景顺长城鼎益混合(LOF)、南方成长先锋混合A、嘉实新兴产业股票、易方达创业板ETF、汇添富创新医药混合、华安创业板50ETF、富国创新趋势股票。上述10只基金合计持有迈瑞医疗流通股数量为2844.56万股,合计占其流通股(含锁定股)比例为5.70%,合计持流通股市值为121.18亿元。

2020年四季度持有迈瑞医疗股份数量最高的十大公募基金

制表:金融界上市公司研究院 数据来源:Choice

迈瑞医疗为什么受青睐?

行业景气度及成长空间。兴业证券(行情601377,诊股)在2020年5月发布的研报中表示,创新医疗(行情002173,诊股)器械将迎来黄金发展期,一方面在于创新技术和新需求引领,另一方面在于进口替代的巨大红利。此外,优质医疗器械品种有望实现管线估值。海通证券(行情600837,诊股)在此前发布的《器械黄金时代:本土创新的崛起》中表示,中国医疗器械行业正在发生着深刻的变化,国产企业在创新器械领域占据主导,在高端器械领域开始突破,核心是中国医疗器械本土创新的崛起。

创新企业国际化突破预期。中金公司(行情601995,诊股)认为,2021年将是中国企业国际化的元年,创新药和创新器械的相关产品海外临床均处于加速的态势。未来 3-5年创新企业产品在海外销售占比也会进一步提升,海外销售的落地将会打开公司成长的天花板。招商证券(行情600999,诊股)认为,迈瑞医疗作为中国医疗设备龙头企业,其各个产品线均为业内领先水平,未来国内业务持续受益于进口替代和“医疗新基建”,海外业务实现了发达地区高端客户的突破和发展中国家的渠道扩展,未来有望复制“中国路径”获得成功。

企业本身业绩兑现及增长预期。2015年-2019年,迈瑞医疗总营收从80亿元增长到165亿元,年复合增长率约20%;归母净利从9亿元增长到近47亿元,年复合增长率约50%。2020年,受全球疫情影响,监护仪、呼吸机、输注泵、新冠抗体试剂、便携彩超、移动DR等抗疫相关产品需求量维持在较高水平,带动迈瑞医疗业绩增长。前三季度,迈瑞医疗总营收为160.64亿元,同比增长29.76%,归母净利润为53.63亿元,同比增长46.09%。

制图:金融界上市公司研究院 数据来源:巨灵财经

企业优势及核心竞争力。一方面是研发创新及高端升级,目前迈瑞医疗监护仪和麻醉机达到世界领先水平,除颤仪、呼吸机、血球等领域的全球领先战略正在推进。另一方面是全球销售网络布局,目前迈瑞医疗产品及解决方案已应用于全球 190 多个国家和地区。当然,创新及全球化存在挑战,也是决定企业未来成长的重要因素。

从创新投入来看,迈瑞医疗近几年研发投入占总营收的比维持在10%左右的水平,其中2019年研发投入为16.49亿元,同比增长16.15%。

制图:金融界上市公司研究院 数据来源:巨灵财经

此外,盈利能力方面,2015年以来,迈瑞医疗毛利率保持在60%以上,净利率稳中有升,2017年以来维持在20%以上。

制图:金融界上市公司研究院 数据来源:巨灵财经

ROE 2015年以来有所波动,2016年和2017年超过30%,2018年和2019年在25%左右。

制图:金融界上市公司研究院 数据来源:巨灵财经

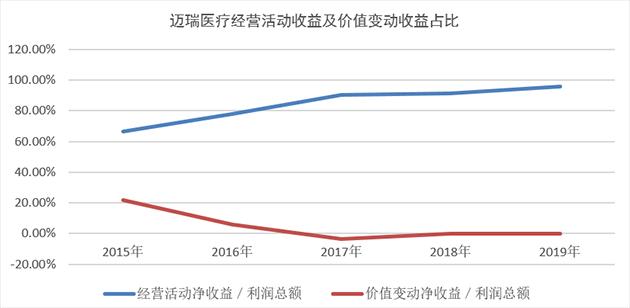

收益质量方面,2015年以来迈瑞医疗经营活动收益占比逐年增加,2017年以来在90%以上。

制图:金融界上市公司研究院 数据来源:巨灵财经

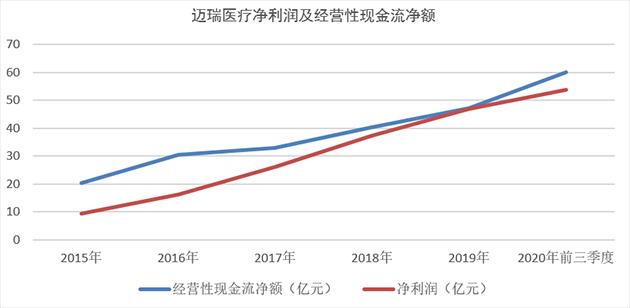

2015年以来,迈瑞医疗经营性现金流净额基本与净利润同向变化,净现比一直大于1。

制图:金融界上市公司研究院 数据来源:巨灵财经

资本结构方面,2016年以来迈瑞医疗资产负债率逐年下降,2018年、2019年期末资产负债率均在30%以内,同期短期借款、长期借款均为0。

制图:金融界上市公司研究院 数据来源:巨灵财经

在迈瑞医疗的发展中,也有并购整合的驱动。其中,2008年收购全球最古老的监护品牌Datascope,使迈瑞医疗获得了成熟的欧美发达市场直销业务平台,2013年收购国外优秀的超声公司Zonare,获得了下一代高端成像技术。此外,在体外诊断领域收购了普利生等。与并购整合高度相关的财务指标是商誉,2020年三季度末,迈瑞医疗商誉为12.73亿元,不过在总资产中占比并不高,约为4%。

根据迈瑞医疗此前发布的投资者关系活动记录,其未来主要有三大战略发展路径:一是从中低端到高端的产品布局;二是持续开拓新赛道,拓展能力边界的业务布局,中长期将重点培育包括微创外科、分子诊断、超高端彩超、兽用等细分赛道;三是立足中国,拓展海外的全球化布局,将以中国和发展中国家为主要增长动力,同时通过在发达国家的持续耕耘构建品牌知名度和影响力,加速全球化渗透。

-----------------------------------------------------------------------------------------------------------------------

本文基于公开资料撰写,仅作为信息交流之用,不构成投资建议。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章