蓝鲸评论|基金业“大跃进”式发展,已积聚过高风险

来源:蓝鲸财经 2021-02-01 10:24:50

作为证券市场的主要买方之一,公募基金的稳步与健康发展,不仅对资本市场的繁荣十分重要,而且事关广大人民群众财产性收入的增长。

对于大力发展权益基金的重要性,证监会领导有清醒认识。在最近召开的证监会2021年工作会议上,易会满主席明确指出,要“以更大力度推进投资端改革,加大权益类基金产品供给与服务创新力度,推动个人养老金投资公募基金政策尽快落地,优化中长期资金入市环境。”

然而,对比证监会领导的要求,目前公募基金业在发展过程中却存在着严重的短期行为,浮躁与急功近利现象甚嚣尘土,在基金设计、销售、投资等各个环节都出现种种不正常现象,已构成股市健康发展的重大隐患。

首先,基金整体规模快速增长,但新发基金规模占比过大。

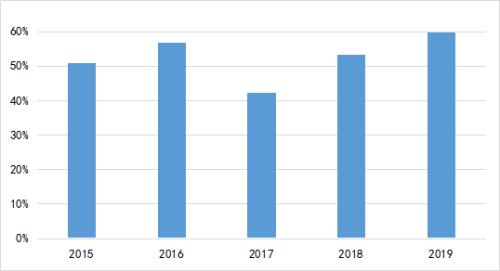

2020年,公募基金管理规模合计19.89万亿元,同比增长34.7%。其中,权益类公募基金(股票型和混合型)占比32.28%,同比提高10.69个百分点。

但是,权益类基金规模的增长,主要依靠新基金的发行,老基金整体呈现净赎回。据万得统计,2020年,国内共发行了1431只新基金,新基金合计规模3.16万亿份,其中,股票方向的新基金合计1.6万亿份。2021年1月,又已经发行成立了122只新基金,合计规模4901亿份,其中,股票方向的新基金合计4502亿份。

自1998年规范的基金业肇始以来,国内公募基金历经20多年发展,大多数基金公司都已建立了完整的产品线。各大基金公司在早已建立了完整的产品线之后,没有把销售重点放在老基金的持续营销上,而是放在不断发行新基金上,导致大量投资者赎旧买新,造成对银行渠道资源和证监会监管资源的巨大浪费。

第二,大量投资者缺乏对基金产品的了解,基金销售过程中的投资者适用性原则没有得到有效贯彻。

各大基金公司为什么不把工作重点放在老基金的持续营销上,而是放在销售新基金上?这主要是因为向投资者销售老基金,需要投资者对于基金产品有一定的了解,销售难度较大;销售新基金则比较容易,因为不少投资者以为新基金的单位净值为1元,比较便宜,且风险小于老基金,或者因为老基金的历史收益而对新基金抱有高期待,甚至认为新基金收益可能高于老基金。但是,这其实都是误读。

放弃老基金,追逐新基金,恰恰说明新入场投资者对基金常识的匮乏。事实上,2020年以来,新基金的收益率比不上老基金的例子比比皆是。例如,2020年7月8日,鹏华匠心精选发行,单日获得1357亿元的认购,创当时的历史最高纪录,配售比例22.18%。从2020年7月10日至2021年1月29日,鹏华匠心精选的收益率为18.29%,而同样由王宗合管理的老基金——鹏华产业精选的同期收益率为38.09%。对于基金公司而言,新基金固然能给基金公司带来资产管理规模的快速增长以及巨额管理费收入;但对于基民而言,买新基金远不如选择老基金,因为新基金都有建仓期,不仅需要承担建仓成本,而且在建仓期难免会给老基金抬轿。

新基金销售火爆,而老基金持续营销依然较难,恰恰说明投资者对于基金缺乏了解,基金公司也没有有效贯彻投资者适用性原则,即把合适的基金销售给合适的投资者。

第三,基金同质化严重,“复制基金”挑战监管底线。

目前,国内已有7000多只基金,大量基金只是名字不同,实际上并没有多少区别。一个基金经理同时管理多只基金,投资组合也大多一模一样。同质化基金的泛滥和基金投资中的羊群效应,让A股市场近两年来的结构化行情走向极致,股市的价值发现功能被人为扭曲。

当前,公募基金面临自身角色定位的重大抉择,是选择做坚定的价值发现者和价值投资者,成为资本市场稳健发展的中流砥柱,还是利欲熏心,疯狂投机,变异为引发市场剧烈波动的巨鳄。

值得警惕的是,在2007年之后退出舞台的“复制基金”又悄然重出江湖。例如,2020年10月28日,交银施罗德发行成立了混合型基金交银启欣,2021年1月28日,又发行成立了混合型基金交银启道。这两只混合型基金的基金经理都是周中,投资范围、投资策略基本相同,只是业绩比较基准小有差异。

相关方面应该给投资者一个解释,在已经成立了启欣之后,为什么还要成立启道?启道的投资组合会否与启欣雷同?启道如果买入启欣的重仓股,会否产生冲击成本,在客观上出现新基金给老基金抬轿的情况?交银施罗德是否能够证明自己会公平对待这两只基金的持有人?

第四,基金进行抱团投资和押注式投资,依靠不断发行新基金推高成长股估值。

2020年至今,基金抱团投资现象愈演愈烈,不少基金重仓股的估值已经上升了一倍甚至两倍,持续处于历史高分位。近年来,基金的高收益率主要来自于估值的提升,而不是上市公司的业绩增长。

这些基金抱团重仓高估值股票的投资逻辑是,未来的利率将长期维持低位。但是,这只是一种假设。受全球新冠疫情影响,各国央行维持宽松的流动性。人类一定能战胜疫情,届时,会否出现通胀,存在不确定性。

同时,基金押注式投资也值得警惕。

诺安成长前十大重仓股都投向半导体,该基金经理蔡嵩松声称要做科技投资最锋利的“矛”,但诺安成长是一只混合型基金,并非单一行业基金。分散投资和组合投资,包括适当的行业分散,这是对基金投资的基本要求。押注式投资虽然能基金经理带来名声,但基金净值的大幅波动会严重影响持有人投资体验和中长期收益。

近20万亿公募基金资产是广大老百姓辛勤劳动所获得的财富,公募基金业能否不辜负持有人的托付,管理好这笔巨大的资产呢?如果违背基本规律,不是把基金销售放在老基金的持续营销上,而是放在新基金发行上,如果基金投资主要是抱团和押注,那么,就相当于在基金业大厦的柱梁里置入的不是钢筋而是竹竿,尽管外表富丽堂皇,内在的风险却越来越高。

人不能揪着自己的头发离开地球,基金业的发展也不能主要依靠新基金发行和抱团股估值的提高。2015年杠杆牛市的失败殷鉴不远,主要依靠资金推动的行情将难以持久。相关基金公司需要切实反思和纠正自己的行为,否则一旦风险积聚到临界点后爆发,何以面对证监会领导的谆谆教导,以及亿万基民沉甸甸的托付呢?

(作者:蓝鲸财经 祁和忠)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

-

2021年1月的最后一个工作日(1月29日),国内银...