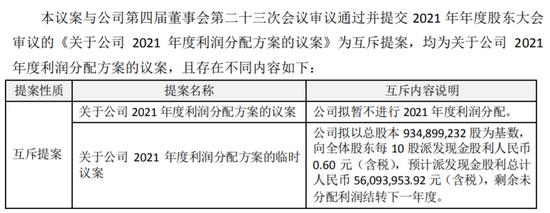

【糖史演义】不宜悲观:乙醇底和成本线的坚守

来源:CFC农产品研究 2022-07-04 12:24:44

本周后半周原糖和郑糖均承压下行,原糖正在向“乙醇底”靠拢,跌至18美分/磅附近,郑糖则是无限靠近制糖成本线,周五跌破5800元/吨。后市,巴西燃料税费的落地有利于重塑能源价格对原糖价格传导的链条;在原糖承压下行的背景下,郑糖上方的空间被压缩,但是郑糖的估值偏低,第三季度仍有再度上行的机会。

关注焦点:

1、 税费政策的调整导致本周原油和原糖走势背离,但是能源传导逻辑有望重铸;

2、 进口成本的估算结果存在差异,但是一致的是目前郑糖的估值偏低。

本周巴西主要的燃料销区圣保罗下调了汽油的ICMS税费,将汽油的ICMS税费由25%下调至18%,但却未等比例下调乙醇的税费,这削弱了乙醇燃料较汽油的性价比,供应商不得不通过向下调整乙醇价格保证乙醇的消费水平。

以2022年6月27到2022年7月2日间的价格估算,目前含水乙醇折糖价格已经到16.6美分/磅,原糖较含水乙醇的溢价已经超过1美分磅,燃料税费的调整导致“原油-汽油-乙醇-原糖” 间的价格传导链条失效,因此本周在原油价格仍处于高位的背景下,含水乙醇、原糖价格依然回落。

从5月底开始,含水乙醇较原糖的溢价就已经逐渐消失,目前贴水的幅度持续扩大,这导致糖厂的生产意愿逐步从榨季初期的“制醇优先”转向“制糖优先”,因此在接下来的双周报中,大概率会出现不断上调的制糖比,交易制糖比下调的逻辑在慢慢失效。

但是后市不宜过分悲观的是:

1、 含水乙醇价格已经充分兑现了ICMS税费调整带来的影响,同时醇油比价已跌至66%,远低于70%的阈值,因此乙醇价格持续下探的可能性偏小;

关于“巴西税费调整到底会导致乙醇价格回落多少?”,各家机构均给出了不同情境假设下的结果,其中估算的核心就是用调整后的汽油价格*70%(油醇比价的阈值) 推导含水乙醇价格。

而目前含水乙醇价格已经有超跌的迹象,截至2022年7月2日当周,巴西主要燃料销区圣保罗的醇油比价已经跌至66%,远低于70%的临界值,目前市场上燃料乙醇的性价比已经再次超过的汽油,利于含水乙醇的消费,消费的回暖将限制乙醇的跌幅。

2、伦白价差依然处于历史高位,全球贸易需求依然旺盛。

目前伦敦白糖和原糖间的价差在150美元/吨,在扣除约110美元/吨的加工成本之后,精炼糖厂仍有40美元/吨的加工利润,同时泰国和巴西目前均升水卖糖,全球贸易需求旺盛的背景并未改变,这也在一定程度上限制原糖的跌幅。

进口成本的估算结果存在差异,但是一致的是目前郑糖的估值偏低

进口成本作为郑糖估值指标的逻辑没有问题——今年我国减产100万吨,产需缺口进一步扩大导致我们对于进口糖源的依赖度增加,预计今年将会有500-600万吨的食糖进口量,因此用进口糖的成本来估算郑糖上方的空间是合理的;同时第三季度随着国产糖逐渐去库,从理论上进口糖成本对于郑糖的驱动将更为明显。

但是问题是糖源的多样性、不同规模下加工糖生产成本的差异性以及糖厂点价的时间差,均会导致进口成本估算的样本存在巨大差异,目前了解到配额外进口成本的估算差异达到300-500元/吨,最低的进口成本线在5900-6000元/吨。

但郑糖已经跌破5800元/吨,正在向国产糖的制糖成本靠拢,也低于进口糖(配额外)的进口成本线,同时也低于当前现货的价格,因此目前郑糖的估值偏低。

综上,含水乙醇折糖价格已经低于17美分/磅,短期对于原糖的压力预计持续,但是目前醇油比已经大幅低于70%的阈值,因此乙醇价格有超跌的迹象,后续有回补的可能性;郑糖方面,无论从存在计算差异的进口糖成本、国产糖成本线以及现货价格考量,郑糖的估值偏低,第三季度仍有再度上行的机会,操作上可在原糖企稳后,5800元/吨以下布局多单。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐