国投安信期货:“中强美弱”延续,政策困境考验FED

来源:国投安信期货研究院 2022-06-15 11:23:28

大类资产:美国通胀数据让紧缩深化卷土重来

4月底到5月初,“滞胀+紧缩”的格局一度导致人民币快速贬值,同时美股出现大幅下挫,这表明强势的美元对于全球和美国金融市场的冲击已经进入到了较为深化的阶段,美国的金融条件恶化速度开始超越其它重要非美地区。事实上这表明在地缘扰动继续推动非核心通胀的背景下,FED进一步通过提高隐含的加息速度来控制通胀的手段效果差强人意,且压力愈发增加。与此同时,中国的金融条件进入到了改善的区间,虽然5月数据显示的金融结构尚不合意,但宽松货币回归下总量的宽信用有积极信号。因此,5月份股指呈现了“中强美弱”的格局。

5月份美国的通胀数据将通胀同比高点的命题证伪,事实上这既来自于地缘冲突带来的非核心通胀,也来自于美国核心通胀中劳动力市场的结构性问题。进入6月后,原油震荡偏强的格局仍然延续,同时高通胀问题继续让市场定价美联储进一步加快加息步伐,4月底到5月上旬的故事再度回归,这个过程中美元走强人民币走贬,但美国股债市场开始受到更大规模的冲击。而这一阶段国内的金融条件仍然平稳,反应在金融市场上,虽然有些结构上的扰动,股指“中强美弱”的格局有所延续。而对于FED和美国的政策制定者来说,到底是继续用快速加息的方式继续管理通胀,还是需要动用其它稳定供应链缓解能源价格压力的手段,当前进入到相关重要的时间窗口。

当前主导行情的逻辑——基本面显现比较优势,A股走势相对偏强

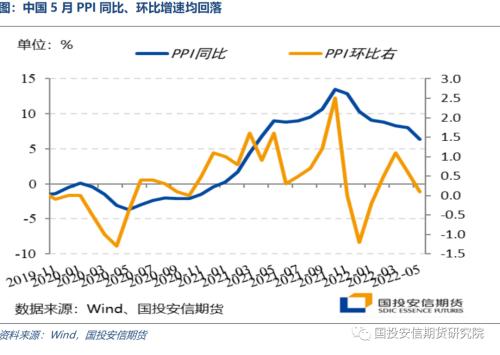

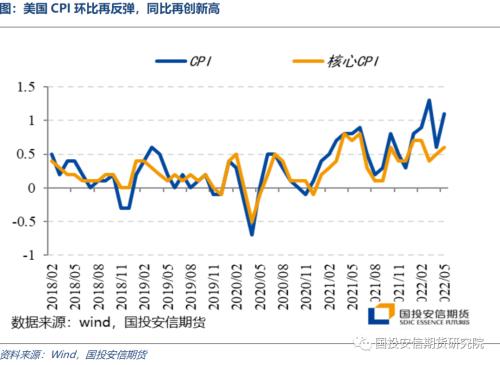

近期海内外基本面数据的相对强弱,可以用来理解全球宏观运行和大类资产的表现。总体来看,呈现通胀数据压制美股等海外主要指数,金融数据以及通胀数据支持A股的运行特点。海内外通胀数据陆续公布,美国方面CPI同比增速再度回升刷新1981年以来高点,3月的同比高点被证伪,Q3的压力或仍较大。而国内最新公布的通胀数据趋缓,CPI数据环比增速回落,PPI数据同比、环比增速亦回落。在国内经济景气度回升的背景下,通胀压力小幅缓解是有利于权益资产的时间窗口。5月金融数据超预期,不过结构上仍待改善,虽然M2增速超预期表明宏观剩余流动性支撑资产价格估值的修复,而M1、M2剪刀差走阔也从一定程度上显示资金使用效率不强。因此数据结构方面的改善仍有待进一步观察。

后市展望—— “美弱中强”预期持续强化,关注本周FED紧缩进程

综合来看,外围市场的压制力量有限,数据端再度强化“美弱中强”预期。指数的快速反弹和普涨后,关注市场结构的变化,后续是否会对业绩确定性和高景气开始相对聚焦。风险方面关注高通胀下本周美联储议息会议上对后续紧缩进程强度的表态。

商品观察:紧缩深化与中强美弱在商品结构中的表达

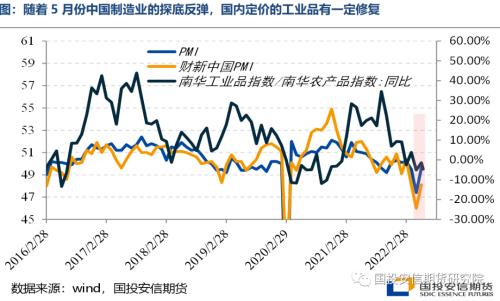

商品指数结构和经济运行来看,进入到4-5月份后,虽然商品的波动率冲击已经告一段落,但是全球的能源指数相对于工业金属指数持续走强,这种分化表明能源的成本冲击开始给美国的制造业带来显著的冲击,美国制造业景气度高位快速回落,这表明如果美国想避免经济的硬着陆,则需要在金属和能源价格之间进行再平衡。对于中国的商品结构而言,3-4月份是国内经济探底的阶段,工业品相对于农产品(行情000061,诊股)处于明显的弱势状态,特别是人民币贬值的阶段加速了这个过程,进入5月下旬后,随着供应链一定程度的修复和国内生产的探底反弹,国内定价的工业品相对于国内定价的农产品的弱势开始出现了一定程度的矫正。

从近期的具体板块来看,国内随着疫情的环节以及复工复产的推进,商品供需两端受到的影响逐渐减弱,叠加近期稳增长政策释放窗口期,政策涵盖工业生产、刺激消费、消费刺激、基建和地产等多个方面的影响,市场对于后期需求回补的信心得以提振,前期被强势美元指数压制的有色和黑色版块有所反弹。而能源价格持续走高,美国5月通胀数据高于市场预期和前值,市场对于美国进一步紧缩加息的预期增强,美国股债双杀,经济见顶的压力继续增大,对于贵金属版块而言强势实际利率构成压制但滞胀环境构成支撑。需要关注后期稳增长政策推动下,需求实际改善的情况,以及美国货币紧缩可能在流动性上对于商品价格的抑制,关注6月议息会议的加息幅度问题和未来的加息路径信号。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐