海通策略指数横向比较:科创50性价比高

来源:金融界 2022-05-11 12:25:29

核心结论:①目前A股主要指数调整的时间和空间已经较为明显,PE/PB估值均处于历史较低水平。②22Q1各指数盈利增速均下滑但科创50保持快速增长,从单季同比增速看科创50最先企稳回升。③目前多个指数PEG已经低于历史均值,其中科创50盈利估值匹配度更优,性价比较高。

指数横向比较:科创50性价比高

自2020年下半年以来A股各个指数轮番调整,当前各个指数调整时空和估值水平如何?盈利和估值的匹配度处于什么水平?本文将就此话题进行分析,为投资者补充一个新的视角。

1.当前各指数估值均处于历史低位

当前A股各指数估值已经处于历史较低水平。我们选取沪深300、创业板指、科创50、上证50、中证500和中证1000这六个重要指数进行对比分析。A股各指数早在2020年年中就开始轮番调整,调整时间并不同步。科创50自2020年7月开始调整,最大跌幅为51%,沪深300和上证50自2021年2月开始调整,最大跌幅分别为37%和35%,中证500自2021年9月开始调整,最大跌幅为33%,创业板指自2021年7月开始震荡至12月大幅下跌,最大跌幅为41%,中证1000自2021年12月开始调整,最大跌幅为36%。

可见,A股主要指数调整的时间和空间已经较为明显,相应的估值已经回调较多,目前均处于历史低位,具体分析如下。需要说明的是,在做纵向对比时,为了确保各指数当前估值水平与历史数据可比,我们统一采用指数最新成分股来计算指数历史估值。

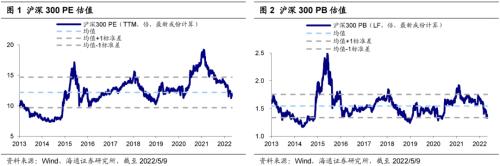

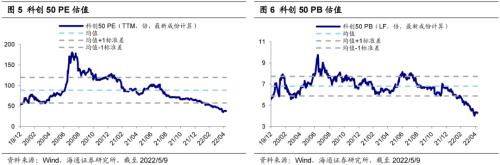

从市盈率看:科创50和中证1000已经低于历史均值-1倍标准差。截至2022/5/9,沪深300PE(TTM)/13年以来自下而上分位数为11.6倍/36.1%,创业板指为44.7倍/30.0%,科创50为38.1倍/0.9%,上证50为9.5倍/18.3%,中证500为18.8倍/15.3%,中证1000为27.7倍/7.3%。

从市净率看:沪深300、科创50、中证500和中证1000低于历史均值-1倍标准差,上证50和中证1000接近历史均值-1倍标准差。截至2022/5/9,沪深300 PB(LF)/13年以来自下而上分位数为1.2倍/7.2%,创业板指为5.1倍/11.7%,科创50为4.3倍/0.7%,上证50为1.1倍/0.1%,中证500为1.5倍/0.4%,中证1000为2.2倍/13.1%。

2.22Q1科创50盈利保持快速增长

科创50指数营收增速企稳回升,利润依然保持快速增长趋势。上文数据显示A股各指数估值水平已经偏低,我们进一步来看各指数的基本面情况。根据最新披露的一季报数据,科创50指数盈利增长最快,并且出现企稳回升的迹象,详见下文分析。

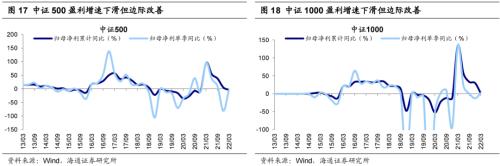

从收入增速看:科创50指数营收增速企稳回升,中小公司营收增速明显承压。科创50指数22Q1营收累计同比从21Q4的35.2%提升至42.4%,如果单季同比,科创50营收增速在21Q3触底,已经连续两个季度回升。创业板指22Q1营收同比增速为30.4%,从累计同比和单季同比两个维度看均出现小幅的下滑。但总体看,以科技和高端制造公司为主的科创50和创业板指22Q1收入增速依然强劲。沪深300、上证50、中证500和中证1000指数22Q1营收累计同比均出现明显下滑,其中中证500和中证1000指数下滑幅度最大,说明在宏观经济和企业盈利整体下行背景下中小企业的压力更大。不过如果看单季同比,沪深300和中证500营收单季同比已经有企稳回升的迹象,中证1000则还在下行趋势当中。

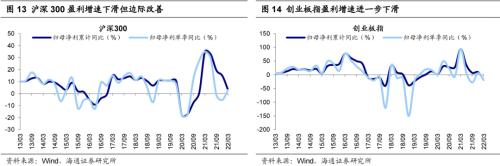

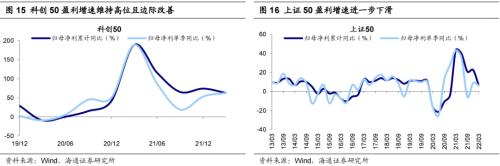

从利润增速看:主要指数盈利增速均下滑,科创50增速依然处于较高水平。22Q1 A股主要指数归母净利润累计同比均明显下滑,其中创业板指22Q1归母净利润累计同比大幅下滑至-19.6%,中证500也转为负增长,代表大盘股的上证50和沪深300相对稳健。尽管各指数盈利增速有不同程度的下滑,但从增速的绝对值看,科创50指数22Q1归母净利润累计同比为62.8%,依然保持在较高水平。换一个角度,如果看单季同比,沪深300、科创50、中证500和中证1000指数22Q1归母净利润单季同比已经有所回升,其中科创50指数早在21Q3就已经触底,目前已经连续两个季度提升。上述数据说明各指数盈利增速均处在下滑趋势,但部分指数边际上出现企稳的迹象,其中科创50最早实现企稳回升。

3.科创50盈利和估值匹配度更优

目前科创50盈利估值匹配度更优,多个指数PEG也已经低于历史均值。上文对A股主要指数的盈利和估值进行了对比分析,在此基础上,我们进一步来看各个指数目前盈利和估值的匹配度如何,衡量的方法就是PEG估值方法,即市盈率相对盈利增长比率。我们采用各个指数最新的PE(TTM)作为分子,归母净利润(TTM)同比增速作为分母,从而计算得到各个指数的PEG(TTM,下同)。与上文PE/PB的计算方式类似,这里同样采用的是指数最新成分股来计算历史PE和PEG。

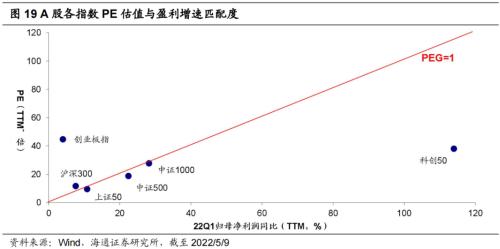

从横向维度看:科创50盈利估值匹配度最佳。我们将各指数PE(TTM)和归母净利润(TTM)同比做散点图,可以发现目前科创50、上证50、中证500和中证1000的PEG估值均处于1倍以下,其中科创50的PEG最低,说明其盈利与估值的匹配度最佳。而沪深300 PEG大于1倍,但已经不算很高,而创业板指PEG估值则明显高于其他指数,主要是因为创业板指22Q1盈利增速下行幅度较大。

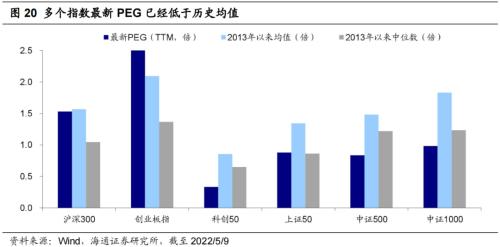

从纵向维度看:目前A股多个指数PEG已经低于历史均值,其中科创50、中证500和中证1000低于历史中位数。具体而言:沪深300最新PEG/13年以来均值/13年以来中位数为1.53倍/1.57倍/1.05倍,创业板指为11.17倍/2.10倍/1.37倍,科创50为0.33倍/0.86倍/0.65倍,上证50为0.88倍/1.34倍/0.86倍,中证500为0.84倍/1.48倍/1.22倍,中证1000为0.98倍/1.83倍/1.23倍。

风险提示:历史数据分析不完全代表未来。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐