基金利润分析|国泰基金:高仓位深耕能力圈 合理安排发行策略 创造可观持有人利润

来源:天相投顾基金评价中心 2022-04-12 10:23:35

摘要

1、总体来看,2021年,国泰基金权益类产品总利润179.92亿元,位居全行业第一。在公募基金公司总利润方面,国泰基金以258.34亿元的成绩位列全行业第五;

2、在大规模权益类产品方面,国泰基金持有人实际获利体验较好,基金整体实现高利润,特别是稳健产品将“基金赚钱”有效传导至“基民赚钱”。高收益产品方面,转换效率仍有上升空间,存在创造更高利润的可能;

3、从发行策略来看,国泰基金权益类产品主要集中发行于市场行情低迷及相对稳定阶段,即“不慕高峰而来,不弃低谷而去”。较少的高点新发减少投资者“追涨杀跌”的投资行为,并缓解非理性行为所带来的负面影响;

4、在管理规模方面,2021年国泰基金权益类产品整体规模平滑增加,各季度增速基本保持在10%以内,合理控制规模稳定上涨;

5、从风险与收益角度来看,国泰基金权益类产品平均波动率为19.19%,同类行业排名第75;平均收益率为9.83%,同类行业排名59。基于较为匹配的收益获取能力及风险控制能力,在获取权益类总利润最高的情况下,国泰基金权益类产品的收益-风险交换效率战胜近60%基金管理人;

6、仓位控制方面,国泰基金权益类产品整体股票持仓仓位高于全市场绝大多数管理人,在一定程度体现其权益类产品的投研管理实力及投资确信度,但同时也提高了管理难度及潜在风险;

7、通过持仓分析发现,相较行业配置,优选个股为国泰基金权益类产品2021年业绩贡献度更高,特别是电子类企业的自下而上优选为其主要收益来源;

8、整体风格方面,基于截面持仓的风格诊断表明国泰基金2019年下半年起调整布局并整体呈现稳定的大市值成长风格,符合近年市场的占优风格;

前文回顾

截至2022年3月31日,公募基金行业2021年年报披露完毕,其中包含基金的最新持仓信息、财务报表及基金经理后市观点等值得探索的重要信息。

在天相投顾早前报告《基金利润表解读:哪些管理人让基民赚了更多的钱?》中,我们以实际披露季报数据提前整理出公募基金行业2021年总利润及权益类产品(包括全部股票基金、混合基金)利润。结果表明,在权益类产品方面,国泰基金(179.92亿元)、富国基金(171.40亿元)、广发基金(159.20亿元)夺得前三甲,而在公募基金公司总利润方面,排名前五的基金公司为广发基金(334.45亿元)、天弘基金(327.58亿元)、富国基金(296.63亿元)、博时基金(269.27亿元)、国泰基金(258.34亿元),详细排名参见附表1、附表2。

我们对基金年报披露中的基金利润表进行分析,筛选出部分实现利润较为理想的管理人。在本报告中,我们将从基金利润的角度出发,探究利润与管理规模、净值增长率、新发产品策略、收益率偏差、风险收益特征、股票仓位、重仓行业、风格诊断、业绩归因等方面的关系,全面解读权益类产品利润榜首的国泰基金整体权益类产品投资管理能力及风格,探索获取高收益的部分原因。

2021年全市场及国泰基金利润分析

01国泰基金权益类产品利润总额第一,公司整体利润第五

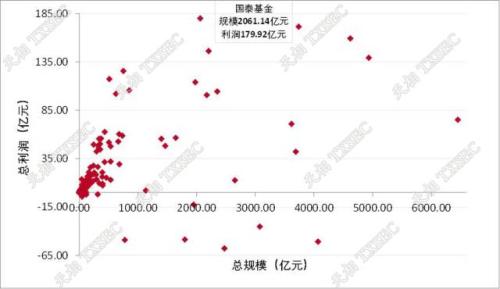

在权益类产品总利润方面,国泰基金以2,061.14亿元的权益类产品规模,获得179.92亿元的总利润,获得2021年全市场基金公司权益类产品利润第一名。

图1、2021年全市场公募基金公司权益类产品总利润与总规模关系

图1展示了全市场147家公募基金公司权益类产品总利润与总规模关系。结合附表1可以看出,2021年基金公司权益类产品总利润榜单前十分别为国泰、富国、广发、华安、华夏、农银汇理、诺安、交银施罗德、大成、工银瑞信。年度累计为投资者盈利均超100亿元。

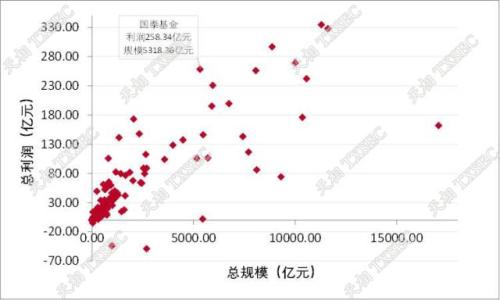

在管理人总利润方面,在披露2021年年报的147家公募基金公司中,国泰基金以5,318.36亿元的整体管理规模,获得258.34亿元的利润,位列全行业第五。附表2展示了全市场2021年所有类型产品总利润排名前50名的基金公司,前5名分别为:广发、天弘、富国、博时、国泰。

图2、2021年全市场公募基金公司总利润与总规模关系

整体看来,仅有25家公司在2021年总利润超100亿元(详见附表2),体现出公募基金市场显著的第一梯队马太效应。理论上,头部基金公司相对较高的管理规模使得基金公司获得更高的收入以增强其投研、推广能力,便于布局全产品线,盈利能力一般优于中小规模公司,是全行业盈利的主力。然而,从图2中亦可看出,部分规模排名稳居行业头部的基金公司,在总利润榜单上表现并不突出。

02国泰基金大规模、高管理难度权益产品利润率保持较高水平

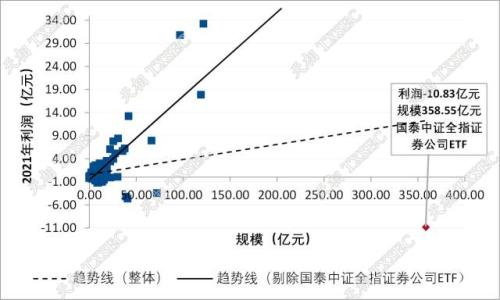

截至2021年,国泰基金在管权益类产品共计197只,平均产品管理规模为10.46亿元。以产品为单位计算,平均单只产品年度贡献利润0.91亿元,权益类产品整体利润率为5.75%(此处利润率为全部产品的基金加权平均净值利润率按产品数量做算术平均)。

图3、2021年国泰基金权益类产品的利润与规模关系

图3描述了国泰基金权益类产品利润与管理规模间的关系。明显看出,大规模权益类产品整体利润贡献较好。在管理难度明显增加的情况下,过百亿产品仍能与公司整体权益类产品利润率保持一致,体现出国泰基金权益条线投资管理平台的一致性及较高水平。

除国泰中证全指证券公司ETF(基金代码:512880)外,规模较大的产品在2021年普遍实现较高利润。就此单一产品,天相投顾分析认为,国泰中证全指证券公司ETF在规模最大的情况下并未取得高利润,是由于证券公司类投资标的本身具有高Beta属性,同时该产品是被动追踪指数的ETF类产品,其标的追踪指数在2021年年增长率为-4.95%。

03国泰基金权益产品净值增长-基金利润转化较为有效

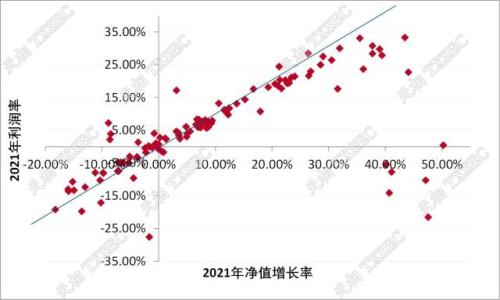

图4、2021年国泰基金权益类产品的利润率与净值增长率关系

在早前研究报告,我们介绍了基金净值增长率与基金利润率之间的关系。为本文之目的,读者可简单理解为“基金赚到的钱”和“基民赚到的钱”这两个概念。当投资者坚持长期持有一只产品,没有任何仓位操作时,产品的净值增长率与利润率应当相等,如图中趋势线所示。

通过图4中斜率为1的直线分割,我们可以观察到:在基金净值增长率上升的趋势下,基金的利润率也随之上升,呈正相关关系。同时,国泰基金整体持有人收益,在多数产品中实际接近基金净值增长率。在中低收益产品中,利润率高于净值增长率,持有人整体通过适时买入,长期持有出现了正向的“择时”效果。然而在中高收益的基金方面,通常也是波动较高的产品,受市场营销行情及基民情绪影响,我们推测由于交易操作的影响,持有体验仍有进一步提升空间。

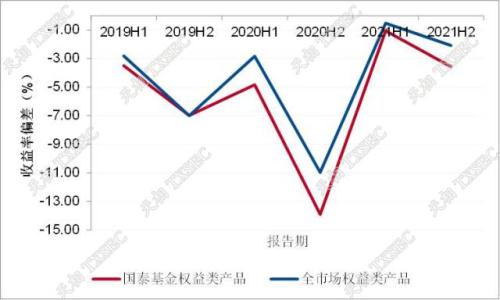

整体而言,国泰基金虽已达到全行业权益类整体产品利润第一,实际仍有提升空间。本报告对近3年内国泰基金权益类产品与全市场同类产品的收益率偏差进行对比,如图5所示,发现除2019年年报报告期内国泰基金的权益类产品的收益率偏差小幅超越市场同类产品,其余各报告期内的收益率偏差均落后于市场同类产品。

图5、2021年国泰基金与全市场权益类产品收益率偏差情况

综上,大部分持有国泰基金权益类产品的投资者都完全享受到了基金净值增长带来的收益。在2021年全行业权益类产品利润最高的前提下,国泰基金权益类产品的收益率偏差一般低于市场同类产品水平,通过提升转换效率仍有进一步的获利空间。

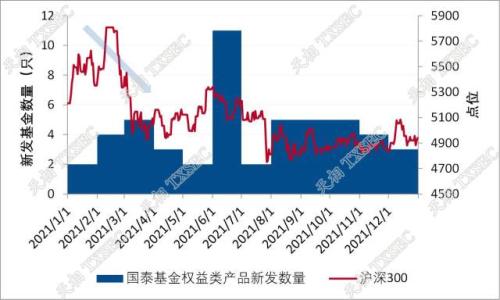

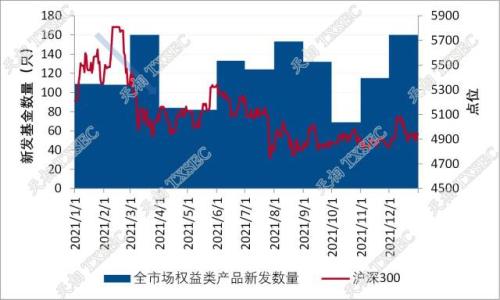

04新发产品:“不慕高峰而来,不弃低谷而去”

与2021年全市场新发基金整体情况比较发现,国泰基金避免在市场过热阶段新发产品。通常,在市场高点,基民普遍认购、申购情绪高涨,未能充分考虑已有的下行或震荡风险。值此时机刻意新发产品,有利于管理人规模快速扩张,但中长期却未必带来较好的持有人体验。

图6、2021年国泰基金权益类产品新发

图7、2021年全市场权益类产品新发

回顾2021年整体新发产品情况,如图6及图7所示:

?一季度市场震荡下行,整体 估值水平较低。 国泰基金逐步提高新发基金的发行量,在三月低点发行了较多产 品, 提前布局,吸引投资者在低位建仓;

?在市场6月的整体回调中,国泰基金积极发行了数只新产品,把握短期市场估值优势。同时推出封闭期、持有期的产品,以期帮助投资者规避被动“追涨杀跌”的行为;

?在下半年市场行情震荡阶段,国泰基金控制新发基金节奏,特别是在四季度全市场整体新产品数量增加的背景下,国泰基金逐渐减少新发产品数 量,将资源向增强存量的管理倾斜,增强持有人体验。

这种“不慕高峰而来,不弃低谷而去”的新产品发行策略,在2021年前已有所体现。图8表明,沪深300指数在短时间内出现较大幅度的回调,市场整体行情低迷时,如2015年6-8月、2016年1-2月、2018年全年等时期,国泰基金仍旧坚守自己的新发产品策略,分别主推发行了国泰互联网%2B股票(成立于2015/8/4)、国泰大健康股票(成立于2016/2/3)、国泰价值精选灵活配置混合(成立于2018/8/8)等产品,把握当时市场的估值优势,吸引投资者低位建仓。

图8、自2015年以来沪深300指数走势

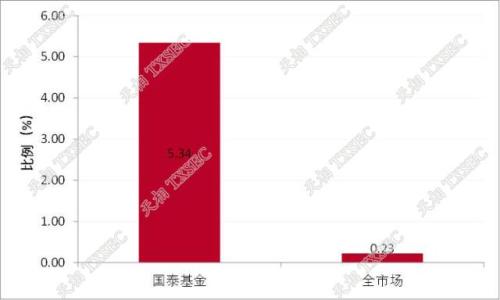

为验证这种新发策略的有效性,我们分别计算了2021年国泰基金与全市场新发权益类产品的单位规模所产生的利润,结果如图9所示。

图9、2021年新发权益类产品利润/规模比

可以明显看到,每单位规模的新发产品,国泰基金的权益类产品所获得的利润显著高于全市场同类新发产品。在合理时期发行新权益类产品的策略,对投资者实际利润的提升有效,增强持有人的投资体验。

国泰基金权益类产品投资管理分析

在本部分,我们将应用天相投顾基金管理人评价分析框架,对国泰基金的管理规模、风险-收益特征、产品仓位、行业分布、风格诊断及业绩归晋几个维度进行研究,试图探索创造高权益产品收益的部分原因。

01管理规模:稳定增长,逆势布局

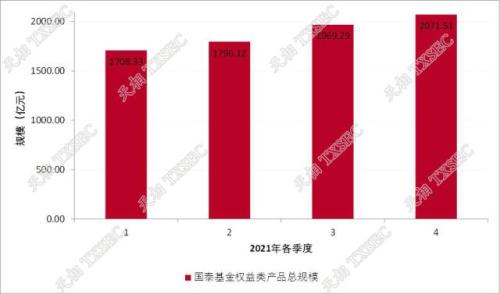

国泰基金权益类产品在2021年整体规模呈现稳健上涨的趋势,各季度增速基本维持在10%以内,全年由一季度1,708.33亿管理规模增至年末的2071.51亿,如图10所示。

图10、2021年国泰基金权益类产品总规模

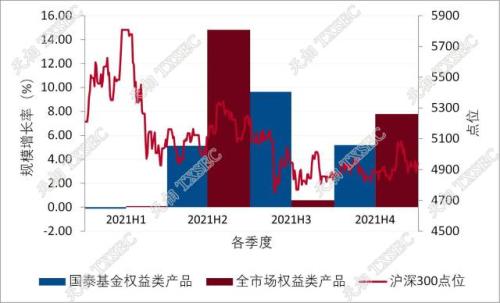

国泰基金权益类产品增速相对市场水平而言较为平滑,尤其显著的是逆势增长规模的现象。全市场权益类产品规模的增长率会随着沪深300的行情的走高而动态上升,如在2021年二季度及四季度,随着整体行情向好,全市场的权益类产品规模有着较大幅度增长,而国泰基金并未追赶市场的业绩规模扩张的热潮,仅保持5.14%的规模增速。

图11、2021年国泰基金及全市场权益类产品总规模增长率

在2021年三季度,当市场行情低迷的阶段,如图11所示,全市场权益类产品都在降低规模增长率,而国泰基金权益类产品在此阶段规模增长率增加。通过维持新发产品数量并进行主动投资管理,使用募集和增值两方面举措在市场行情低迷震荡阶段建仓,提前布局。这一现象也与本报告第三部分中的第4点有关新发产品“不慕高峰而来,不弃低谷而去”的结论相互呼应。

02风险-收益特征:交换效率高于市场水平

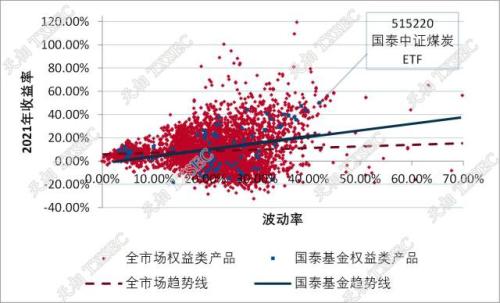

图12、2021年国泰基金及全市场权益类产品风险收益特征

通过对国泰基金全部197只权益类产品进行测算发现,相较于全市场的权益类产品,两条斜率线表明,国泰基金权益类产品的收益-风险交换效率更高。其中,波动率最高的国泰中证煤炭ETF(基金代码:515220)虽有50.22%的净值波动率,其同样获得了42.13%的表现较好的收益率。

03产品仓位:权益产品高仓位搏收益,混合产品控仓位稳业绩

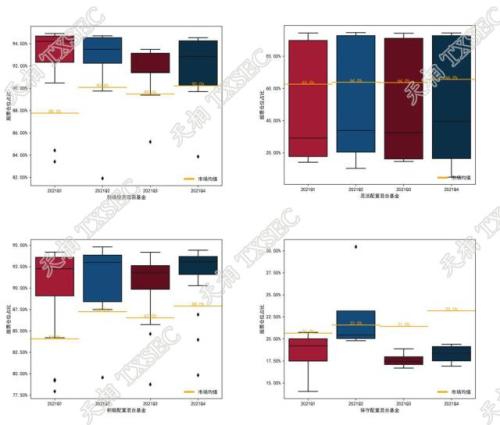

根据天相基金二级分类,我们选取权益类产品中积极投资股票基金、积极配置混合基金、灵活配置混合基金、保守配置混合基金四个主要的二级分类对国泰基金权益类产品股票持仓仓位进行分析,结果如图13所示。

图13、2021年国泰基金权益类产品股票持仓仓位箱型图

考虑到权益类产品的股票持仓仓位会根据其二级分类的不同有较大幅度的差距,我们将本报告考察的国泰基金全部权益类产品归为两组讨论:第一组为权益类,包含积极投资股票基金和积极配置混合基金两个天相二级分类,如左侧所示;第二组为混合类,包含灵活配置混合基金和保守配置混合基金两个天相二级分类,如右图所示。

可以发现:国泰基金旗下的积极投资股票基金和积极配置混合基金的股票持有仓位均显著高于市场同类产品的股票持仓仓位均值,而灵活配置混合基金和保守配置混合基金的股票持有仓位则稍低于市场同类产品的股票持仓仓位均值。

因此可以推测国泰基金的权益类产品整体获取优于市场同类产品的利润的原因,或许是因为其整体运用了高于市场均值的股票仓位,这也侧面印证了国泰基金在权益类产品的投研管理实力较为突出,可以较好地管理控制高仓位运作的权益类产品。

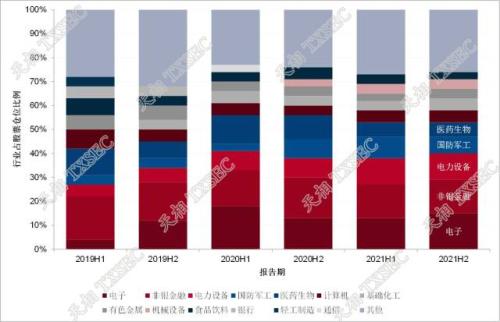

04行业分布:巩固电子、非银金融及电力设备为主的核心能力圈

图14、国泰基金近3年权益类产品重仓行业

通过对国泰基金的权益类产品近3年报告期内披露行业进行统计,我们在图14中展示出管理人持续偏好配置的行业主要有电子、非银金融、电力设备、国防军工、医药生物等。

其中,电子及电力设备行业的仓位自2019年以来持续增多,电子行业为2021年年报披露的配置仓位最高的行业;非银金融行业的仓位虽有小幅的持续下调,但仍是最新年报内配置仓位次高的行业。其余各行业相对分散的均衡配置。

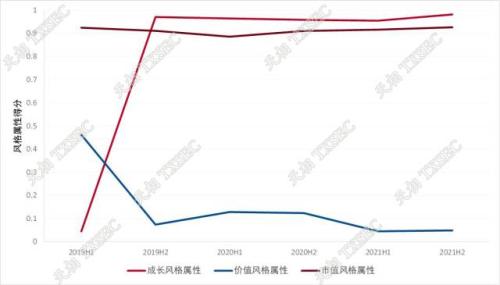

05风格诊断:成长风格鲜明,大市值风格稳定

为了更好的了解国泰基金权益类产品的选股风格,本报告从成长、价值、市值3种大类因子(近3年)、10种细分因子(2021年H2)出发,通过中报和年报的A股持仓数据统计了国泰基金权益类产品的风格暴露程度,以此来考察国泰基金权益类产品的投资偏好。本报告在给国泰基金权益类产品的风格打分时,百分比代表了其在全市场同类型基金的风格属性高低。例如,1%代表该风格属性在全市场同类型基金中最低,100%代表该风格属性在全市场同类型基金中最高。

图15、国泰基金权益类产品风格诊断

从图15可以看出,受市场主导风格的轮动影响,国泰基金在2019年下半年对公司的权益类产品整体的投资风格有一次较为明显的调整,由先前的以相对价值导向为主调整为成长风格,并且在接下来的投资中始终保持着一致性较高的成长风格,最近5个报告期内的同类排名在前5%。尤为突出的是,2021年年报显示,其权益类产品的成长风格属性超越了全市场98%的同类型产品,呈现较为鲜明的成长风格。

价值方面,国泰基金权益类产品的价值得分显著低于市场同类型产品。国泰基金自2019年下半年以来主要关注标的成长性,价值属性不为首要风格目标。

市值方面,国泰基金权益类产品更偏好大盘股,持仓市值加权的排名表现较为稳定,并且自2020年下半年开始,市值因子排名随着管理基金的时长逐步提高,呈现“大市值”特征。

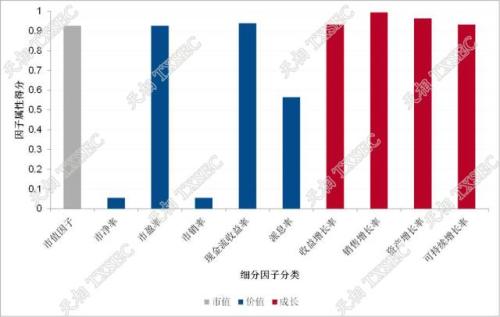

图16、2021H2国泰基金权益类产品风格诊断-细分因子拆分

特别地,我们对2021H2报告期进行细分因子的拆分,结果如图16所示,可以发现市值及成长风格的细分因子总体风格属性均较强,而价值风格的细分因子仅市盈率及现金流收益率两个细分因子风格属性较强,其余三个细分因子风格属性并不明显。

综上所述,国泰基金权益类产品基于持仓分析推断的风格偏好呈现鲜明的大市值成长风格,符合近年市场整体上行风格偏好。

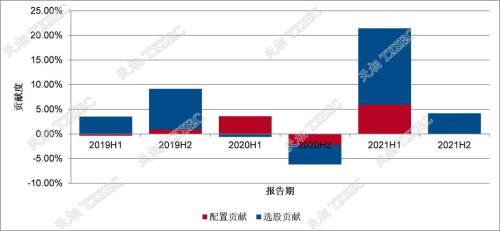

06业绩归因:个股优选创造主要回报,电子及医药生物业绩突出

利用半年报和年报披露的全部A股持仓信息,通过Brinson模型分析国泰基金权益类产品的A股投资组合相对于沪深300指数的超额收益来源。其中,我们使用每个报告期前后三个月的数据进行单期Brinson模型测算(例,2021H1报告期对应2020-04-01至2020-09-30之间的数据),并假定六个月内该基金的A股持仓与中报数据一致。

图17、近三年国泰基金权益类产品Brinson业绩归因

图17显示,国泰基金权益类产品在最近六个报告期内的行业配置贡献和选股贡献交替出现,在2019年及2021年四个报告期内,主要依靠选股来获得超越基准的超额收益;而在2020年则主要依靠行业配置来获得超额收益。值得关注的是,纵观近三年的六个报告期,国泰基金主要的超额收益来源为选股贡献,并且在2021年上半年,选股贡献度为配置贡献度的近三倍。通过以上可以发现,相对于行业配置选择,国泰基金在管理其权益类产品的过程中选股能力更突出,是其获得超额收益的重要原因。

表1、2021年国泰基金权益类产品Brinson业绩归因(申万一级行业)

在考虑国泰基金权益类产品是如何在投资标的上显示其相对优异的选股能力时,本报告尝试将业绩归因穿透到申万一级行业,结果如表1显示。将2021H1与2021H2两个报告期进行比对可以发现,国泰基金权益类产品在年中时期对上半年选股贡献收益不显著的钢铁、有色金属、银行、食品饮料等行业投资标的进行了投资上的收益调整,适当增配了医药生物、基础化工、汽车等行业投资标的,以获取更好的选股贡献收益。

值得注意的是,在国泰基金权益类产品获得全行业同类型产品排名第一的2021年,其在选股贡献度上综合排名前三的投资标的分别来自电子、非银金融及电力设备等三个行业,其中电子类企业的选股贡献度最为突出。值得注意的是,这也与本报告第四部分4.重仓行业观点“巩固电子、非银金融及电力设备为主的核心能力圈”结论一致。

因此得出结论,2021年国泰基金在管理运营其权益类产品的过程中,更注重优质个股的选择,其中电子类企业的业绩贡献度最高。

结论

通过对全市场及国泰基金的权益类产品进行利润、风险、风格等多维度的分析,可以得出国泰基金在管理其权益类产品时有如下特征性结论:

1、总体来看,2021年,国泰基金权益类产品总利润179.92亿元,位居全行业第一。在公募基金公司总利润方面,国泰基金以258.34亿元的成绩位列全行业第五;

2、在大规模权益类产品方面,国泰基金持有人实际获利体验较好,基金整体实现高利润,特别是稳健产品将“基金赚钱”有效传导至“基民赚钱”。高收益产品方面,转换效率仍有上升空间,存在创造更高利润的可能;

3、从发行策略来看,国泰基金权益类产品主要集中发行于市场行情低迷及相对稳定阶段,即“不在高峰来,不在低谷去”。较少的高点新发减少投资者“追涨杀跌”的投资行为,并缓解非理性行为所带来的负面影响;

4、在管理规模方面,2021年国泰基金权益类产品整体规模平滑增加,各季度增速基本保持在10%以内,合理控制规模稳定上涨;

5、从风险与收益角度来看,国泰基金权益类产品平均波动率为19.19%,同类行业排名第75;平均收益率为9.83%,同类行业排名59。基于较为匹配的收益获取能力及风险控制能力,在获取权益类总利润最高的情况下,国泰基金权益类产品的收益-风险交换效率战胜近60%基金管理人;

6、仓位控制方面,国泰基金权益类产品整体股票持仓仓位高于全市场绝大多数管理人,在一定程度体现其权益类产品的投研管理实力及投资确信度,但同时也提高了管理难度及潜在风险;

7、通过持仓分析发现,相较行业配置,优选个股为国泰基金权益类产品2021年业绩贡献度更高,特别是电子类企业的自下而上优选为其主要收益来源;

8、整体风格方面,基于截面持仓的风格诊断表明国泰基金2019年下半年起调整布局并整体呈现稳定的大市值成长风格,符合近年市场的占优风格。

附表、各基金公司2021年利润排名情况

附表1、基金公司2021年权益类产品总利润(市场前50名)

附表2、基金公司2021年总利润(市场前50名)

数据说明

如无特殊说明,本文章数据来源:天相投顾

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐