公募提醒“风光长宜放眼量”,资本市场全面深化改革步伐不会停,对外开放将出台相关措施

来源:财联社 2021-07-29 09:26:02

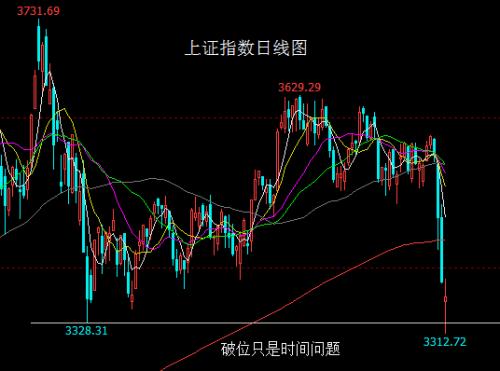

财联社(记者 沈述红 韩理)讯,经过前两天的大跌,今天三大股指的跌幅明显收缩,上证指数和深证成指分别下跌2.58%和0.05%,创业板指更是上涨1.61%。

市场分析认为,虽然近期的“双减”政策等因素引发了市场的短期共振,但在多家基金公司看来,这些政策因素对市场影响仅为短期扰动,其对市场最大的冲击已经过去,市场已经相对充分地反映了信息的负面影响。长远看,目前的政策主线都向着更好的方向前进。

整体来看,近日出台的平台经济、教育培训等行业的监管政策,是促进行业规范健康发展,维护网络数据安全和保障社会民生的重要举措,是有利于经济社会长远发展的重要举措,并非是针对相关行业的限制和打压。此外,我国经济形势整体向好;改革开放决定和资本市场深化改革步伐不会变。

还有基金公司认为,政策稳中趋松且流动性相对宽裕,可能暂时提升市场对估值的容忍度,建议轻指数、重结构、偏成长,同时部分周期细分领域受供给侧逻辑支撑,市场可能呈现“成长为主,兼顾周期”特征。

短期扰动不改中长期走势

本周的前两个交易日,市场大跌。周一,上证指数、深证成指、创业板指跌幅分别达到2.34%、2.65%、2.84%。周二,上证指数跌破3400点,创业板指跌幅达4.11%。

经过前两天大跌后,今天三大股指跌幅明显收缩,上证指数和深证成指分别下跌2.58%和0.05%,创业板指更是上涨1.61%。

市场分析认为,虽然近期的“双减”政策等因素引发了市场的短期共振,但在多家基金公司看来,这些政策因素对市场影响仅为短期扰动,长远看,目前的政策主线都向着更好的方向前进。

大成基金指出,当前很多政策都有加速、加码推进的迹象,总结下来,一系列政策主线都沿着一个脉络展开:即从“效率优先”到“兼顾公平”。政策方向是碳中和、反垄断、压制地产和地方政府的杠杆、提高居民可支配收入、大力支持高端制造业。

国海富兰克林表示,政策因素属于短期扰动,对市场最大的冲击已经过去,市场已经相对充分地反映了信息的负面影响。

永赢基金经理于航认为,从长期看,短期市场的急剧下跌或许是个买入好机会。纵观历史,A股单日出现大幅调整,并不是头一回。从1996年起,A股历史上跌幅超7%的就有10多次。离我们最近的除了去年春节后的调整,还是远在2016年前的熔断,上证指数跌了8.84%,当时点位也到了2700多点,但那一次下跌一天就结束了,后来一路走高直达4300点。历史经验告诉我们,市场短期的波动,或是长期布局之机。

“外围市场扰动并不改变A股市场中长期走势,A股整体宏观基本面、流动性、景气赛道产业趋势等未发生根本性改变。在风险短期释放后,对于未来的A股投资依然持谨慎乐观的态度。”浦银安盛基金认为。

展望未来6个月,该公司认为,指数震荡的趋势不变,行业线索集中在光伏、电动车、科技国产化替代、碳中和,深度价值类的银行板块将被继续看好。中长期来看,企业盈利的增长仍然是驱动市场的主要因素,对长期市场仍然持乐观态度,一些优质的企业在下跌中或将进入更好的买入时点。

华宝基金对市场中期保持乐观。他们认为,宏观流动性中性、微观资金面充裕,企业ROE依旧在扩张,市场风险偏好处于历史略偏高未过热,这些因素支撑下半年市场中枢抬高。

对A股莫悲观,高景气成长赛道仍值得关注

近期互联网反垄断、地产调控也都显示政策在加强监管。但诺德基金顾钰表示,其对未来的A股市场并不悲观。

在她看来,当前各国处于疫苗注射阶段,同时部分国家也出现疫情的爆发,我国少数城市也出现疫情但相对可控,属于疫苗和疫情赛跑的后疫情时代。全球经济正在从疫情中恢复,企业盈利改善从数据中持续得到确认。虽然今年流动性相对去年边际收紧,但出现快速大幅收紧的概率也不大。对于美债收益率上升和大宗商品价格上涨的担忧,也逐渐得到缓解。

从中长期来看,顾钰认为我国金融开放的力度加大,外资持续流入的趋势大概率不变。国内“房住不炒”的思路延续,叠加理财产品打破刚兑,居民投资面临“资产荒”,权益市场有望承接居民资产配置的需求,基本面优秀并且业绩确定性和持续性强的优质公司有望是市场重点配置方向。结构方面,她在中长期看好景气度向上的细分行业,如高端制造、医药、消费等。

大成基金认为,很多政策只是开始,预计高端制造有可能成为新一轮周期的主线,中期看好新能源、半导体、军工。

虽然部分领域监管政策落地或导致部分行业公司的主业经营面临不确定性,引发市场担忧。但平安基金认为,政策稳中趋松且流动性相对宽裕可能暂时提升市场对估值的容忍度,建议轻指数、重结构、偏成长,同时部分周期细分领域受供给侧逻辑支撑,市场可能呈现“成长为主,兼顾周期”特征。

“当前市场整体估值不算贵,但成长板块的高估值愈发明显,下半年的市场波动可能加大,即便是成长风格内部也会出现明显的轮动。”平安基金分析称,在基本面扩张、技术面支撑、政策面向好和交投活跃的共同作用下,后续市场有望震荡上行。

浦银安盛基金同样认为,A股延续的“重成长、关注行业景气度”的投资逻辑没有改变,后市以新能源车、光伏、医药等为代表的高景气成长赛道,或仍是主要布局方向。

从配置上来讲,华宝基金表示,金融板块中银行中报大概率会超预期,主要源于净息差的企稳回升,而头部券商目前估值处于历史低位,可以左侧布局财富管理业务占比较大的产品;周期品种中,有色和化工可以继续重点配置,除了受益于新能源爆发性需求的锂、钴、稀土、电解液等材料外,传统的铜铝、能化也会继续受益于周期品价格的上涨;科技板块中仍推荐高景气度估值合理的军工板块。此外随着下半年随着中低收入人群就业的不断向好,汽车、家电等可选消费品增速回升值得重视。

市场流动性合理充裕,近期还将出台相关开放措施

我国上半年经济经亮点突出,这主要体现在国内生产总值同比增长12.7%,在全球主要经济体中名列前茅。特别是出口继续达到创纪录的水平(同比增长28.1%),中国与其他国家的联系愈发紧密,双循环格局正在加快形成。创新宏观调控、发展主体、推动减税降费、培育新动能、保障民生等方面的政策举措及成效明显。市场流动性合理充裕。

此外,对外开放的坚定决心没有改变。我国坚定不移贯彻“两个毫不动摇”,社会主义市场经济的发展方向不会改变,改革开放的大政方针不会改变。

从支持实体经济发展来看,证监会对企业选择上市地持开放态度,支持企业根据自身发展需要作出选择,支持企业依法合规利用两个市场、两种资源发展。我国资本市场对外开放的步伐不仅没有因疫情而放缓,反而进一步加快。近期还将出台相关开放措施。

资本市场全面深化改革的步伐不会停。随着科创板、创业板和新三板等重大改革陆续落地,以信息披露为核心的注册制理念目益深入人心,上市公司质量进一步提升,市场主体的归位尽责意识明显增强,优胜劣汰机制进一步健全,市场整体生态呈现积极向好变化。资本市场法治保障不断健全,新证券法、刑法修正案(十一)、《关于依法从严打击证券违法活动的意见》陆续出台,投资者保护体系不断完善,资本市场违法成本明显提升。

猜你喜欢

今日头条

图文推荐