市值相差755倍!没法“拼爹”的物企只能被卖?

来源:无冕财经 2021-06-26 15:22:19

物企有多“拼爹”?

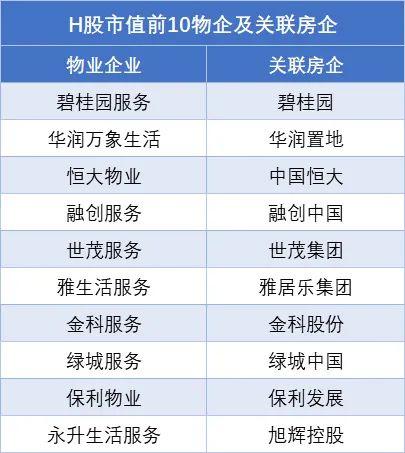

盘踞在物业股市值高位的“四大天王”,碧桂园服务(06098.HK)、恒大物业(06666.HK)、华润万象生活(01209.HK)、融创服务(01516.HK),无一不背靠大树,生来便“天赋”异禀。

截至6月24日,碧桂园服务(06098.HK)的市值达2610.84亿港元,是尾部物企宋都服务(09608. HK)市值的755倍,今年以来的涨幅,前者达55.5%,后者则是-56.8%。今年1月才登陆港交所,宋都服务上市首日跌幅超20%,母公司宋都股份(行情600077,诊股)排名80开外,可谓“蚊型”物企。

物企上市潮仍在延续,但没有“好爹”的中小物企遭受冷落,甚至成了“弃子”。

这不,三盛控股旗下的伯恩物业叫停IPO,成为龙头物企们瞄准的“猎物”。6月17日,据第一财经消息,伯恩物业或将卖给万科物业,交易对价可能在18亿元,高于之前市场传出的12亿元。此前的潜在买家还包括碧桂园服务、融创服务、龙湖智慧服务等。

“不管是将物业板块分拆上市,还是直接挂牌出售,均是为了融资。”同策研究院研究总监宋红卫对无冕财经(ID:wumiancaijing)研究员表示,龙头物企纷纷上市,中小物企的生存压力剧增,资本的青睐程度也开始下降。像伯恩物业这样的中小型物业,直接“卖身”,只要价格合理,比分拆上市更划算。

融资的闸门仍在收紧,接下来被摆上货架的,又会是谁?

干不过,只能卖了?

去年疫情冲击下,物业股全线飘红,房企们闻风而动,加之“三道红线”下融资举步维艰,他们纷纷将旗下物业公司送上资本市场,资金压力益显的中小房企更为急切。

但时移世易,而今物业板块逐渐回归理性,他们开始意识到,“学好数理化,不如有个好爸爸”。

即便去年8月底开始,行业整体估值回调,但轻重程度全然不同。

背靠有实力的头部房企,例如,碧桂园服务虽有小幅下跌,但随后便开始上涨,截至6月24日股价为81.05港元,相较于去年8月底的53.87港元上涨50.45%,PE仍有81.9倍;永升生活服务(01995. HK)现价20.95港元,涨幅31.76%,PE为75.53倍。

而规模相对较小的,如建业新生活截至6月24日股价为8.15港元,自去年8月底跌26.13%,PE为20.24倍;烨星集团现价0.68港元,大跌52.11%,PE仅11.22倍。

▲部分上市物企市值对比情况。

上市即破发的现象增多,母公司规模较小的物企亦更为“受伤”。

去年10月-11月,上市首日,头部房企旗下物业如世茂服务和金科物业还能勉强持平。但第一服务、合景悠活跌幅分别达26.67%和22.95%,今年1月上市的荣万家和宋都服务,也首日遇冷。

估值分化背后,中小物企的发展窘境逐步显现。

在资本市场迎来碧桂园服务、恒大物业、融创服务等龙头后,行业进入“跑马圈地”高速期。但在这场规模竞赛中,中小物企既没有母公司面积输送的优势,亦在收并购中“干不过”头部物企,投资者们开始不看好他们的发展潜力。

时代邻里(09928. HK),正是个中典型。规模上看,据克而瑞物管数据,截至2020年末,时代邻里在管面积约9800万平方米,在百强物企中排名22,处于行业中游。

过去的2020年,时代邻里实现收入、净利润分别为17.58亿元、2.37亿元,分别同比增长62.6%、148.6%。业绩的增长源自外拓规模的大幅上升,2020年总在管面积同比大增112%,增量多来自收并购。

但这份增速不错的成绩单,并未获得投行认可。

交银国际、高盛纷纷发布研报下调其目标价,今年5月,高盛再次将时代邻里由12港元大幅下调38.33%至7.4港元,评级由“买入”降至“中性”。

从下调缘由中可窥见时代邻里的艰难处境。

高盛指出,时代邻里的增长前景高度依赖并购作为规模扩张的渠道。然而,在目前的竞争环境中,时代邻里与同行相比并不处于有利位置,因为它的现金余额与收入较小。此外,其从母公司时代中国寻求优质并购机会方面亦存潜在挑战。

这样的压力,时代邻里自身也意识到了。在今年的业绩会上,其管理层表示,现在市场上各种标的良莠不齐,稳比快更重要,“未来时代邻里会以自主拓展为主,收并购为辅。”

换言之,在母公司规模格局已形成的情况下,像时代邻里这样的中小房企,在收并购市场中实在无太多的议价能力。而若为了规模盲目收并购,标的质量必然会影响后续的增长及盈利能力。

彩生活(01778.HK)便是前车之鉴。

2014年,彩生活成为“物业第一股”,市值一度超越母公司花样年(1777.HK),风光无限。过去几年大规模收并购后,其在管面积达到行业首位。但蒙眼狂奔过后,彩生活在基础服务、业主口碑方面争议颇多,而今营收、利润仍排在10名开外。

截至6月24日,市值仅有45.25亿港元,从百亿高点蒸发过半;市盈率7.60,相比规模同梯队的碧桂园服务、融创服务等几十甚至上百的市盈率,逊色不少。

▲市值靠前物企均有较强地产开发商背景,图片来自观点指数。

在这样的背景下,中小物企可谓进退维谷。

“市场上品牌好、规模大的企业更受用户的追捧和青睐。而随着50强房企基本已拆分物业板块上市,中小物业在规模上很难占据优势,也很难通过扩充规模与其他已上市物企竞争。”诸葛找房数据研究中心分析师梁楠对无冕财经(ID:wumiancaijing)研究员表示。

她进一步指出,随着物企利润空间收窄,物企开始探索特色化、多元化发展路径,这对中小物企而言,难度也较大。

即便上市也讨不了好,还不如把自己卖了?

正迎来出售好时机?

按照三盛控股此前规划,旗下伯恩物业将于今年6月30日上市,成为其业绩的第二增长曲线。但预期临近,变故却发生了,伯恩物业被摆上了货架。

实际上,去年8月底“三道红线”出台后,房企拆分物业板块上市的热情更加高涨,意图大多在于减轻母公司的债务压力。然而,像伯恩物业,以及此前的亿达物业等,却选择直接“卖身”,而非上市,原因何在?

“母公司资金链紧张,偿债压力较大,相较于拆分物业板块上市,出售旗下物业公司能更快回笼资金,增加现金流。此外,当母公司运营能力较差时,物企的运营能力也会有一定程度的降低,从而加大了物企上市的难度。”梁楠对无冕财经(ID:wumiancaijing)研究员表示。

此前5月,伯恩物业母公司三盛控股则被传将被融创收购。亿达物业的母公司亿达中国则在公告中明确表示:通过出售物业板块,迅速为集团收回资金及弥补短期流动资金短缺,所得款项用于偿还亿达中国的负债。

甩卖物业俨然成为“三道红线”后房企的求生手段。

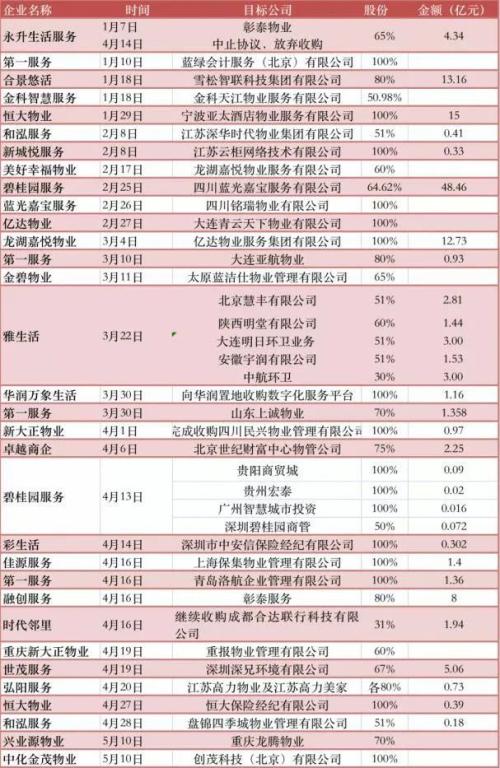

▲今年以来,物企收并购类型更多元,图片来自日新网。

今年2月,蓝光发展(行情600466,诊股)(600466. SH)旗下蓝光嘉宝(02606. HK)被碧桂园服务收购,更是典型案例。

这是一次“大鱼吃大鱼”的交易。一头是最能“买”的碧桂园服务,另一头是在管面积达1.3亿平方米(截至2020年底)的蓝光嘉宝,暂估48.47亿元的价格亦创下业内收购记录。

蓝光嘉宝如此优质的标的,最终却因母公司债务承压被转手,业界一片哗然。

据蓝光发展公告,此番交易有利于增加公司现金流,促进公司核心业务经营和拓展;交易预计产生的利润,将占公司最近一个会计年度经审计净利润的50%以上。

而今,蓝光发展仍在资金危机中打转,接盘方传了一个又一个。

“甩卖物业板块融资的现象还会在行业不断出现。” 宋红卫对无冕财经(ID:wumiancaijing)研究员表示,随着调控的持续,融资的成本和门槛在不断提高,房企可用的融资渠道越来越少,出售物业是房企手中最后几张王牌之一。

值得一提的是,一部分处于中小规模的物企还是“抢手货”,正准备待价而沽、“卖身”给大型物企以获得较高的溢价。

譬如上述的伯恩物业,便吸引物业龙头争相“抢购”。

据最新市场消息,交易对价可能在18亿元。若伯恩物业2020年利润在1.1亿元-1.5亿元之间,则该笔交易的PE在12倍-16倍,或将高于此前市场给出的12倍的传言。

“当前物业行业处于规模为王的阶段,伯恩物业自身业务能力较强,规模排在物企50强内,相较于部分尾部物企规模占有一些优势,对各龙头企业的吸引力也较大。”梁楠对无冕财经(ID:wumiancaijing)研究员表示,目前伯恩物业状况较好,出手的估值也会较高。

从被收并购标的动辄十几倍的PE来看,当下不失为物企出货的窗口期。

“作为快速成长的行业,物业目前的集中度不高,同时也是物联网及智慧社区等互联网大数据新兴行业的触手。因此,适度的高估值也是情理之中的事情。”在宋红卫看来,目前来看PE确实比较高,很多物业公司的市值远超其开发主体市值,从该角度看,出售物业板块倒是个好时机。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章