美国通胀率升至9.1%,美元指数一度突破109

来源:联合资信 2022-07-18 19:22:06

政经聚焦

IMF再度下调美国经济增长预期

当地时间7月12日,国际货币基金组织(IMF)再度下调了美国2022年和2023年经济增长预测。2022年经济增长预测由2.9%(6月)下调至2.3%;2023年经济增长预测由1.7%(6月)下调至1%。同时,IMF也将美国2022年失业率由3.2%上调至3.7%,并表示美国2024年与2025年的通胀率均将超过5%。

联合点评:美国通胀率持续高企且仍未显露出见顶的迹象,预计美联储未来将采取多次加息举措以遏制通胀的走势。信贷成本的提高将对民众消费造成明显抑制,拖累经济表现。另一方面,借贷成本的上扬也将抬高企业的运行成本,将抑制企业的投资扩张以及加大对成本控制,导致企业对劳动力需求减弱,民众失业率将有所上扬。此外,美国也会相应的减少政府支出以控制通胀。总体来看,消费疲软和投资萎缩都将明显削弱美国经济增长动力。

美国6月CPI同比增长9.1%,创近41年来的新高

当地时间7月13日,美国劳工部公布数据显示,美国6月消费者价格指数(CPI)环比上涨1.3%,同比增长91%,高于前值(8.6%)和市场预期,创下自1981年11月以来的新高。其中,美国能源价格环比上涨7.5%,同比上涨41.6%,是1980年4月以来最大值;食品价格环比上涨1%,同比上涨10.4%,为1981年2月以来的最高值。

联合点评:从数据上看,能源价格的上涨仍旧是推高6月通胀率进一步走高的主要因素,而食品价格和住房成本的上涨也对通胀率上涨起到推动作用。从增速上看,6月通胀率增速在5月的基础上进一步加快,打破了市场对通胀率或已经见顶的判断预期。在此背景下,市场对于美联储7月加息75个基点的预期大幅上扬,部分机构甚至开始押注美联储7月将加息100个基点的可能性。但考虑到大幅加息100个基点或将对经济和金融市场带来巨大扰动再加上多名美联储官员也否认了这种可能,因此从目前来看加息100个基点的可能性仍较小。

美国初请失业金人数升至2021年11月以来的新高

当地时间7月14日,美国劳工部公布数据显示,截至7月9日的一周初次申领失业救济人数增加0.9万人至24.4万人,是自2021年11月20日当周以来的最高水平,高于市场预期的23.5万人,也高于前值23.5万人。

联合点评:随着美国通胀率持续走高,美联储加快了货币政策正常化的进程。在生产资料价格上涨、借贷成本上扬以及市场对于经济将陷入衰退的担忧加剧的背景下,企业会缩减部分成本(如劳动力需求)来维持利润空间,因此多数私营企业放缓了招聘速度或加大了裁员力度,劳动力市场有所降温,导致申领失业救济的人数有所上扬。

克罗地亚加入欧元区

当地时间7月12日,克罗地亚财政部长兹德拉夫科?马里奇、欧洲央行行长拉加德以及欧盟经济委员会委员保罗?真蒂洛尼在比利时布鲁塞尔签署协议,克罗地亚将成为欧元区第20个成员国,是欧盟自2015年以来的首次扩张,克罗地亚将于2023年1月1日改用欧元,届时欧元对克罗地亚库纳汇率将为1比7.53450。

联合点评:克罗地亚经济体量较小,发达程度一般,人均GDP仅为欧盟内发达国家的60%左右,因此克罗地亚加入欧元区对国际经济的影响有限,但在当前地缘政治冲和欧元疲软的背景下,克罗地亚的加入更多是政治意义。因此,在此时宣布克罗地亚加入欧元区一定程度上能够展现出欧盟的团结和力量,显示出欧元仍是具有吸引力和韧性的货币,或将提振欧元近期的疲软表现。

意大利总理德拉吉宣布辞职

当地时间7月14日,意大利总理德拉吉在内阁会议上宣布辞职,随后德拉吉向总统马塔雷拉递交了辞呈,但总统马塔雷拉拒绝接受他的辞呈,并要求其在7月20日在议会发表演讲,以确认当前政府是否仍拥有多数支持。

联合点评:7月13日,意大利执政联盟中的第二大党五星运动党宣布将不参加次日的《援助法案》投票,虽《援助法案》最后在议会仍以绝对优势获得通过,但执政联盟内部矛盾进一步激化。德拉吉自上台以来强势推行了一系列改革政策,但部分政策与五星运动党的政治立场相对立,导致五星运动党的支持率逐步下跌,在6月的地方选举中接连失利。在此背景下,五星运动党希望退出执政联盟,在下一次大选前(2023年初),重新获得选民支持。若下周德拉吉议会演讲之前,双方仍未能达成协议,意大利恐将触发提前大选,政局再度陷入危机。此外,意大利一般在秋季进行预算法案的制定,于年底通过,提前大选或将影响其经济政策的制定和实施的进程,对其经济复苏带来影响。

新加坡二季GDP增速为4.8%

当地时间7月14日,新加坡贸易与工业部公布数据显示,新加坡二季度国内生产总值(GDP)同比增长4.8%,高于前值4.0%,但不及市场预期的5.4%。其中,制造业同比增长8.0%,建筑业增长3.8%以及服务业增长4.7%。

联合点评:新加坡整体经济形势依旧向好,不过增速有所放缓。自今年4月初以来,新加坡放松了对其国内防疫的限制,并对已完成疫苗接种的国际旅客取消旅行的限制,为其经济复苏提供强有力的支持,二季度经济获得进一步扩张,其中建筑业和服务业出现明显改善,预计新加坡2022年经济增速将在3%至5%之间。不过,在全球通胀率高企的背景下,新加坡国内消费需求也出现疲软,新加坡5月CPI已升至5.6%,为2012年以来的新高,导致二季度经济增速不及市场预期。

韩国、加拿大以及新西兰央行宣布加息

当地时间7月13日,韩国中央宣布加息50个基点,使其基准利率升至2.25%,超出市场预期,是韩国央行自2021年8月宣布加息之后的第六次加息。当地时间7月13日,加拿大央行宣布将关键政策利率提高100个基点升至2.50%,超过市场预期的75个基点,创其自1998年8月以来的最大单次加息幅度。当地时间7月13日,新西兰储备银行宣布加息50个基点,将基准利率由2.00%至2.50%,是新西兰储备银行自2021年10月以来第六次加息。

联合点评:疫情暴发后全球主要央行大规模放水导致流动性过剩,通胀压力上升,而俄乌冲突的爆发更是进一步推高了全球通胀水平。在此背景下,各国央行纷纷启动货币政策正常化的进程以遏制通胀走势。具体来看,韩国6月CPI为6.0%,为1998年金融危机以来的最大涨幅;加拿大5月通胀率为7.7%,创下自1983年以来的新高。此外,随着美联储加息幅度的增加,各国央行也纷纷加大了加息幅度并抢先于美联储加息,以起到缓解资本外流的压力和稳定汇率的作用。

国家主权评级动态

惠誉、标普和穆迪均上调克罗地亚长期本、外币主权信用等级

7月13日,惠誉上调克罗地亚长期本、外币主权信用等级至BBB+,评级展望由“正面”调整为“稳定”。7月14日,标普上调克罗地亚长期本、外币主权信用等级至BBB+,评级展望维持“稳定”。7月15日,穆迪上调克罗地亚长期本、外币主权信用等级至Baa2,评级展望由“列入观察名单”调整为“稳定”。惠誉、标普和穆迪均认为,克罗地亚被欧洲理事会和欧洲经济与金融事务委员批准于2013年1月1日加入欧元区的消息对其评级产生了有利的影响。欧元的采用将为克罗地亚提供国际储蓄货币,有利于降低其交易成本、减少企业和家庭资产负债表的汇率风险。惠誉、标普和穆迪也表示,虽然俄乌冲突以及高通胀对欧洲经济带来下行风险,但克罗地亚政治稳定性较强,其稳健的经济增长前景将一定程度上抵消相关负面影响。因此,惠誉、标普和穆迪纷纷上调克罗地亚长期本、外币主权信用等级。

惠誉上调巴西主权信用评级展望至“稳定”

7月14日,惠誉维持巴西长期本、外币主权信用级别为“BB-/BB-”不变,评级展望由“负面”上调至“稳定”。惠誉认为,近年来巴西公共财政持续走好。一方面,巴西财政收入表现优异;另一方面,巴西政府在疫情有所好转后减少了刺激性财政支出。两方面因素导致巴西在2021年实现了财政盈余,是其自2013年以来的首次财政盈余。在此背景下,惠誉预计巴西2021年公共债务比率将出现大幅下降,2022年继续小幅下滑,债务情况有所改善。经济方面,随着经济重新开放,就业稳步复苏,惠誉预计巴西2022年经济增长将达到1.4%。此外,面对高企的通胀率,巴西央行也采取了果断的加息举措。因此,惠誉上调巴西评级展望至“稳定”。

主要经济体利率及汇率走势

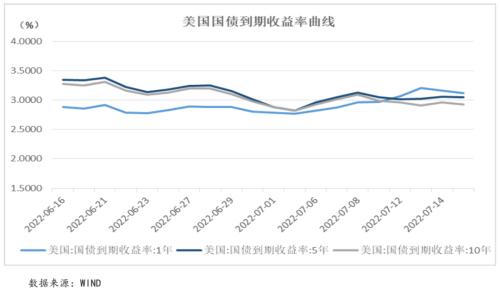

各期限美债收益率涨跌互现,主要经济体国债与美债收益率利差全线走扩

本周,美国6月CPI数据突破9%,超出市场预期,市场对于美联储7月将大幅加息的预期大幅抬升,推动短端美债收益率快速上行;信贷环境的加速收紧使得经济下行风险上扬,市场担忧情绪加剧,导致长端美债收益率有所下行,收益率曲线倒挂加深。具体来看,本周1年期和5年期美国国债平均收益率较上周分别上涨25.10个BP和4.80个BP至3.11%和3.04%;10年期美国国债平均收益率较上周下滑1.25个百分点至2.95%。

本周1年期、5年期和10年期中美国债平均收益率利差较上周全线走扩31.40个、12.29个和1.89个BP至-1.18%、-0.43%和-0.15%。本周1年期、5年期和10年期日美国债平均收益率利差较上周全线走扩25.40个、3.75个和0.25个BP至-3.22%、-3.00%和-2.72%。本周1年期、5年期和10年期欧元区公债与相应期限美债平均收益率利差较上周全线走扩23.24个、9.62个和6.33个BP至-2.91%、2.20%和-1.69%。本周5年期和10年期英美债平均收益率利差较上周分别走扩4.90个和1.39个BP至-1.21%和-0.79%。

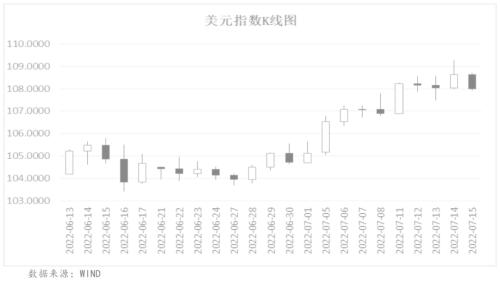

美元指数一度突破109关口,其他主要非美货币纷纷收跌

本周,美元在非美国家风险事件和全球经济衰退风险加剧的推动下大幅上涨。周一,上周英国首相鲍里斯宣布辞职和日本前首相安倍晋三遭枪击身亡等风险事件使得美元避险属性受到追捧,美元大幅上涨;周四,由于本周公布的美国6月CPI已升至9.1%,市场预期美联储下一次加息将至少为75个基点,强势加息预期支撑美元进一步上涨,一度突破109的关口,达到自2002年9月中旬以来的高点;周五,受到多名美联储官员否认将加息100个基点的言论影响,美元有所回落。截至本周五,美元指数收于107.9817,周内累计收涨1.02%。

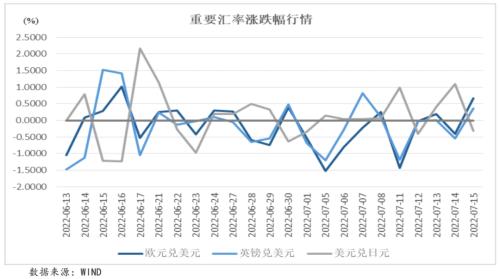

本周,欧盟再度下调2022年和2023年欧盟各国经济增长预期,叠加天然气供应存在不确定性,进一步加剧了欧洲经济下行的风险,拖累欧元走弱,导致欧元兑美元在周二触及平价的关键位置,是自2002年以来的欧元兑美元首次触及平价区域。此外,意大利总理德拉吉宣布辞职的消息,也引发市场对欧元区稳定性的担忧,打压欧元表现。截至周五,欧元兑美元收于1.0085,周内累计收跌0.90%。本周,在通胀高企和经济已出现衰退的背景下,英国政局面临政权更迭,未来政策走向不确定性有所上扬,拖累英镑表现。截至周五,英镑兑美元收于1.1869,周内累计收跌1.39%。本周,日本自民党赢得参议院多数席位,市场预期日本将继续延续宽松的货币政策;随着美联储将进一步强势加息,日美货币政策将进一步分化,日元受此影响进一步贬值,触及138关口,为1998年9月以来的新高。截至周五,美元兑日元收于138.5150,周内累计收涨1.74%。

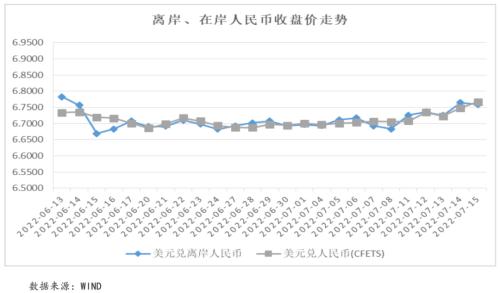

本周,在美元走强的背景下,人民币走弱。截至周五,美元兑离岸人民币汇率收于6.7588,周内收跌1.06%;美元兑在岸人民币汇率收于6.7670,周内收跌1.05%。

国际大宗商品价格走势

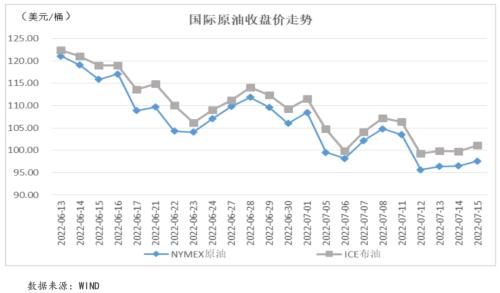

原油需求不足的担忧引发国际油价暴跌

本周,在市场对全球经济陷入衰退的担忧加剧以及对美联储将强势加息的预期下,石油需求前景承压,打压国际油价走势。周二,国际货币基金组织(IMF)再度下调了美国2022年和2023年的经济增长预期;同日,石油输出国组织(OPEC)也发布了2023年展望报告表示石油需求将在明年出现回落;此外,当前欧洲经济已出现疲软迹象,因此需求不足的担忧使原油价格出现暴跌。受上述因素影响,周中原油价格一度跌破95美元关口,为俄乌冲突以来首次。截至本周五收盘,NYMEX原油价格收于97.57美元/桶,周内累计收跌6.89%;ICE布油价格收于101.13美元/桶,周内累计收跌5.49%。

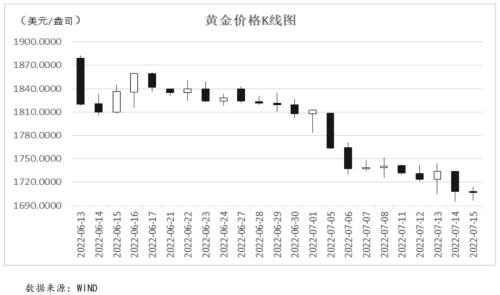

黄金价格下探至1700美元/盎司附近,连续五周下跌

本周,市场对于全球经济将陷入衰退的担忧持续,支撑美元走强,在此背景下,黄金价格继续承压。其中,本周公布的美国6月通胀率进一步升至9.1%,强化了市场对于美联储将继续大幅加息的预期,黄金价格受此影响周四大幅下跌。截至本周五,COMEX黄金价格收于1706.50美元/盎司,创下自2021年4月以来的新低,周内累计收跌2.01%。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐