欧盟禁运俄罗斯原油,船舶运力够用吗?

来源:中信期货研究 2022-05-09 14:22:41

报告要点

本报告梳理了俄罗斯发运至欧盟地区的情况,并对禁运后运力的分布进行梳理。我们认为如果俄罗斯原油可运往其他区域,航运油轮运价总体大概率有望上升,同时中小船型供给总体偏紧,苏伊士型和阿芙拉型油轮运价上升幅度高于VLCC,储油油轮有望再度增加,中小型原油油轮运费保持较高水平。若俄罗斯原油出口受到较大影响,则可能对油轮航运市场带来一定压力。

摘要

1.2022年前4个月俄罗斯原油海运出口仍保持较快增长,2021年俄罗斯海运出口至欧盟的原油占其发运量的70%以上,而欧盟原油的1/4来自俄罗斯。2月以来,俄罗斯发运至黑海、印度和远东地区的阿芙拉型、苏伊士型油轮运费最高增长超2倍。2021年俄罗斯原油出口至欧盟的运量在全球原油海运中份额约8.4%,运距低于全球平均水平。

2.从全球原油海运需求分析,禁运俄罗斯原油后欧盟的进口运距总体拉长,主要增加从区域内、美国、中东和非洲等地原油。俄罗斯改变主要贸易对象伙伴,出口运距变化不大,对于远东和亚洲地区需求依赖度有望进一步攀升。远东和印度等地从中东和美国等地进口原油相应减少,长航线运输需求减少对VLCC船型运价带来一定压力。总体来看,我们认为全球原油海运平均运距仍将拉长,即贸易结构重塑有助于增加原油海运需求,尤其是阿芙拉型和苏伊士型油轮需求。

3.从全球原油海运供给端来看,我们认为近2年油轮船队规模增速仍将放缓(增速低于2%),考虑运输制裁风险背景下船舶运输周转总体放缓,同时船舶用于储油的浮舱需求继续增加,VLCC受限于港口、运河等基础设施限制,对中小型油轮的替代作用总体有限,原油油轮供给整体偏紧,油轮和港口成为全球原油贸易中的重要资源。

4.因此,我们认为如果贸易和航运的制裁对俄罗斯原油出口量不构成决定性影响的背景下,供给端相对偏紧,油轮运价有望持续保持高位,尽管可通过船舶加速航行释放一定运力但运价仍将保持在较高水平,中小型油轮整体需求旺盛,运费水平高于VLCC。此外,对成品油轮运输带来一定利好。

若俄罗斯的原油出口受到较大影响,进口国忌惮相关制裁而实质性减少俄罗斯原油进口,则苏伊士型、阿芙拉型等运力将投放到其他区域到欧洲的出口需求中,海运市场面临全球出口原油下滑导致的运价下行。

风险提示:地缘政治冲突、油价大幅波动、极端天气。

正文

近期欧盟主席冯·德莱恩表示,欧盟国家有可能在未来6个月内禁止进口俄罗斯原油,并在年底前禁止进口所有成品油,同时将对包括航运、管道等在内的运输方式均进行禁止,这对全球原油商品市场带来重大影响。这对于全球原油贸易及运输将带来重要影响。航运作为大宗商品供给和交付的重要一环,在新冠肺炎疫情以来对全球供应链的影响已经受到广泛关注。2月以来,国际原油运输市场运价已经实现了快速增长,后续欧盟对原油的禁运将进一步对贸易和航线的格局带来较大变化。

本文将从需求端和供给端两方面分析欧盟禁运俄罗斯原油后欧盟原油进口来源的变化和俄罗斯出口目的地的变化,并分析供给端将呈现的新特点,我们认为航运油轮运价总体大概率有望上升,同时中小船型供给总体偏紧,苏伊士型和阿芙拉型油轮运价上升幅度高于VLCC,储油油轮有望再度增加,中小型原油油轮运费保持较高水平,船舶成为新的贸易格局下原油供需的重要资源。

一、欧盟与俄罗斯之间的原油海运贸易

1.欧盟原油进口中俄罗斯占比约1/4

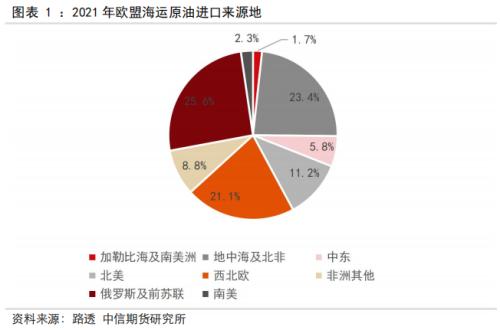

2021年欧盟地区原油海运进口合计达到4.72亿吨,来源主要为俄罗斯及前苏联地区(25.6%)、地中海及北非地区(23.4%)、西北欧地区(21.1%)、北美地区(11.2%)及非洲其他地区(8.8),以上四个区域的出口份额合计达到90.1%。其余地区出口占比较小。从2022年的已知船期来看,各区域出口的市场份额保持相对稳定。由于炼厂对油品的需求不同,欧盟地区的原油进口均为较近的区域,对中东地区的依赖度较低,采用的船型较小,通常以苏伊士型为最大尺度,因此欧盟的接卸港口尺寸也以苏伊士型船为主。

2.俄罗斯发运至欧盟占其出口的约70%

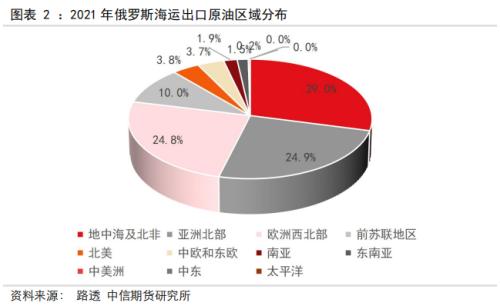

2021年,俄罗斯海运原油发运量达到2.12亿吨,最主要的原油贸易伙伴包括欧盟、中国、印度和美国等。其中发往欧洲地区的约1.52亿吨,占比达到71.7%。2022年前4个月,俄罗斯对欧盟的原油海运出口保持较快增长,发运量达到5027.3万吨,同比增长18.9%,体现了欧盟原油需求复苏和在地缘政治冲突背景下原油贸易的发运加速。

俄罗斯向欧盟地区出口的原油,除了向前苏联地区出口的单航次规模为5.4万吨,其余发运的单位批次在7.6-13.3万吨之间,最适合由苏伊士型和阿芙拉型船舶运输。

3.俄罗斯出口至欧盟的主要原油港口:黑海地区占比超50%

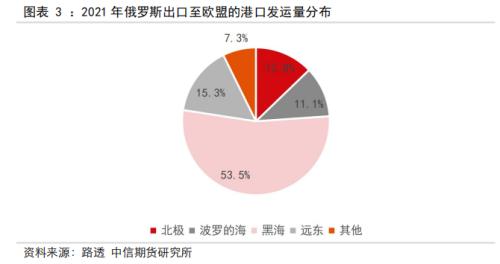

俄罗斯运往欧盟地区的原油以Ural、Arco、CPC Blend等品种为主,因此,从航次分布来看,俄罗斯主要出口的港口为黑海地区,占比超过50%。远东、北极和波罗的海地区港口出口原油份额达到15.3%、12.8%和11.1%。其中Ust-Luga、Primorsk、Novorossiyk、Murmansk和Kozmino等港口为最主要发运港。

4.俄罗斯原油出口至欧盟的运量全球份额约8.4%,周转量份额约5%

2021年,全球原油海运量约为18.28亿吨,运输周转量达到9.20万亿吨海里,则平均运距为5029海里。俄罗斯出口至欧盟的原油运量占到全球原油海运量的8.4%,运力周转量份额约5%左右,平均运距低于世界平均水平。

从运费方面来看,短期俄罗斯出口的原油运费冲高回落。2月末以来,俄罗斯出口至印度的原油运费最高攀升了2倍左右,截至4月底冲高回落。俄罗斯黑海地区运往土耳其地区的运费快速增长超346%,4月末回落至增长了130%。俄罗斯至远东地区的原油运费仍保持高位,较2月中旬水平上涨了2倍左右。

二、欧盟原油进口缺口如何补齐

1.欧盟将如何调整进口原油来源:增加欧盟内、北美、非洲和中东进口

欧盟距离世界主要产油地区的距离总体居中,同时自身也是较为重要的产油区域,当然不同产区的原油品质有所差异,我们认为美国、非洲和中东地区可以加大对欧盟原油出口,区域内消化的比例也会提升,总体提振全球原油海运运距。当前已看到美国对欧洲西北部地区的原油出口出现增加,3月和4月美国对欧盟地区出口原油同比分别增长79.5%和11.1%,4月当月达到537.9万吨,尽管由于基数较高导致增速较低,但绝对量达到2021年以来最高水平。

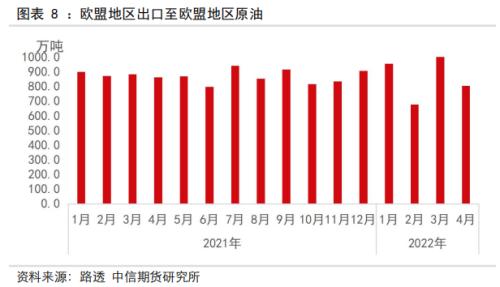

欧盟内部产油国,诸如挪威、英国等国有可能进一步减少区域外出口。目前看来欧盟内部原油运输需求仍保持稳定,未出现发运量的显著上升。叠加今年以来我国原油进口增长总体放缓,中东地区原油可以提升对欧盟出口比例。

此外,欧美等经济体面临的通胀压力较为严峻,则此前对伊朗、委内瑞拉等国家的原油出口进口有望进一步宽松,增加对欧盟和其他国家的供应。

2.产油区域到欧盟的航行距离总体增长20%以上

我们对世界主要产油国和目的地之间的运距进行梳理,发现欧盟选择从美湾、中东和非洲等地进口原油后,航行距离和时间较此前从俄罗斯进口原油增加20%以上乃至增长几倍。其中黑海港口到东欧地区的航行距离最短,除北非、地中海和欧盟区域内出口,其余地区出口增加的航行距离均较大。

同时,俄罗斯对远东和东南亚地区的原油出口。

三、俄罗斯的原油向哪里出口

我们初步认为俄罗斯的原油在全球政策允许的范围内,但限制政策的最终实施效果仍具有较大不确定性。初步判断俄罗斯将加大向远东、印度等地区出口,也不排除中转后再运往欧洲。同时,在新的贸易格局下,俄罗斯原油出口仍将以苏伊士型和阿芙拉型船为主。

1.加大对印度出口

我们观察到,2022年前4月,俄罗斯对印度的原油出口发运量已经达到29艘次,规模达到328.7万吨,较2021年同期增长721.7%。俄罗斯到印度Sikka港航线上的运费达到单船450万美元,较2022年2月之前增2倍以上。

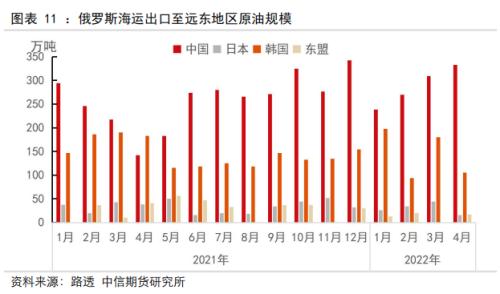

2.加大对远东地区出口

俄罗斯在远东地区最大的原油贸易伙伴为中国和韩国。3月和4月,俄罗斯发往中国的原油同比分别增长42.1%和134.6%,4月发往中国的原油达到333万吨,为2021年以来单月最高水平。而韩国原油进口同比出现小幅下滑,但绝对规模仍保持较高水平。日本和东盟的原油进口量相对较少。2月底以来,俄罗斯远东和黑海港口发往远东地区的原油运价也出现了显著上涨。

3.通过中转再运往欧盟等地区

通过此前对俄罗斯原油中转后发运至欧盟的测算,见专题报告《俄罗斯原油从远东中转持仓成本增加的经济性分析》,每桶增加的运输成本为3.5美元左右。若俄罗斯原油保持较强的贴水幅度,则船舶中转有一定吸引力。但是,基于美国此前对承运伊朗原油的制裁措施,这种背景下船东对俄罗斯原油的承运需要承担很大的风险,后续仍需关注政策的限制情况。目前已有部分船舶在直布罗陀、塞浦路斯和马耳他等国进行中转再运往欧盟、印度等目的地。

4.俄罗斯典型港口可停泊船舶尺度:以苏伊士型为主

从俄罗斯典型出口的油轮港口尺度来看,除位于黑海地区的Novorossiyk港外,其他港口均最多停靠苏伊士型油轮(15万吨级左右),否则船舶的吃水和船舶尺度均不能满足港口满载要求。因此,如果未来俄罗斯通过采用VLCC运输时,面临船舶不能满载和正常挂靠等问题、同时运输距离受限于船舶尺度影响则需绕行好望角,对运输的经济性带来一定影响。这与欧盟地区原油的运输系统是基本匹配的。

四、全球原油油轮船队供给端变化

1.全球油轮运力规模增长放缓,增速预计在2%以下

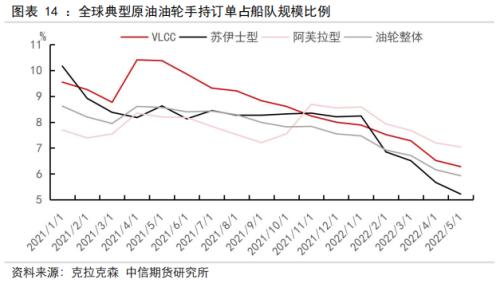

截至2022年5月初, 据克拉克森统计,全球共有原油油轮2298艘,共计4.40亿载重吨:其中VLCC 859艘,规模2.65亿载重吨;苏伊士型 632艘,规模9893万载重吨;阿芙拉型1078艘,规模1.19亿载重吨。由于手持订单占船队规模比例仅为5.9%,2022-2023年间原油油轮的增长速度仍将保持低位,年增速在1.5%-2%之间。

2.原油油轮航速仍有提升空间

当前全球原油油轮平均航速在11.5节左右,阿芙拉型和苏伊士型油轮的航速相对较高。当运费保持较高水平,船东有意愿将船舶提速至12节乃至更高。若航速提升至12节以上,则可提升运力供给4%左右,对运价的上升会带来一定的负反馈。

3.油价升高后油轮作为浮舱需求可能增加

依据对全球原油供需平衡表的测算,当前全球原油供给整体偏紧,油价有着一定的升水预期。则部分船舶可能被征用从而用于储油,储油船舶会进一步影响船舶的利用率和供需关系。若VLCC运费和租金持续保持在较低水平,则用于储油的油轮有望再度增加。

4.船舶周转总体放缓

在全球原油贸易格局调整背景下,船舶的航线预计会发生调整,即船舶在海上受到指派从而更改目的地的情况将更加频繁。部分船舶也会由于收货等方面的政策限制而影响船舶周转。

5.中小船型供应整体偏紧

基于以上我们梳理的俄罗斯典型原油港口的基础设施,由于长期以来的航线需求较为稳定,因此俄罗斯和欧盟地区港口主要以接卸苏伊士型和阿芙拉型船舶为主,较难满足VLCC船舶的接卸。未来俄罗斯原油的出口仍要依托中小型船舶,VLCC对中小型船舶的替代作用相对较弱。则阿芙拉型和苏伊士型船的运费仍将保持在较高水平,船舶可能仍旧保持较为紧张的供应。

综上,我们对欧盟禁运俄罗斯原油后油轮运输市场的需求端和供给端主要影响因素进行剖析。

从需求端来看,欧盟的进口运距总体拉长,俄罗斯改变主要贸易对象伙伴,出口运距变化不大。中国从中东和美国等地进口原油相应减少,对VLCC船型运价带来一定压力。综合来看,全球原油需求从周转量角度衡量仍将增加。

从供给端来看,近2年油轮船队规模增速仍将放缓(增速低于2%),考虑运输制裁风险背景下船舶运输周转总体放缓,同时船舶用于储油的浮舱需求继续增加,VLCC受限于港口、运河等基础设施限制,对中小型油轮的替代作用总体有限,原油油轮供给整体偏紧,油轮和港口成为全球原油贸易中的重要资源。

因此,我们认为如果贸易和航运的制裁对俄罗斯原油出口量不构成决定性影响的背景下,供给端相对偏紧,尽管可通过船舶加速航行释放一定运力但运价仍将大概率保持在较高水平,同时船舶可得性仍将受到较大关注。

若俄罗斯的原油出口受到较大影响,则苏伊士型、阿芙拉型等运力将投放到其他区域到欧洲的出口,则面临全球出口原油下滑导致的运价下行。

下图展示了影响原油航运市场的主要因素,其中灰色因素对运价形成压力,而其余因素对运价形成支撑。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐