厦门银行2021年营收同比下滑4.32% 房地产贷款不良率3.67%

来源:财经网 2022-03-30 17:23:07

3月29日,厦门银行发布2021年业绩报告,这是其上市后首个完整经营年度报告。

从主要指标看,厦门银行取得的成绩颇为亮眼。去年该行实现归属于母公司股东的净利润21.69亿元,同比增长18.99%;不良贷款率为0.91%,较上年末下降0.07个百分点。

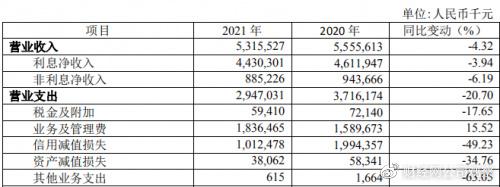

但厦门银行营业收入出现负增长,2021年该行营收为53.16亿元,同比减少2.4亿元,同比下滑4.32%,这也是厦门银行2012以来首次出现营收负增的情况。

厦门银行在年报中解释称:“主要原因系上年同期数据包含本行通过诉讼收回的票据资管业务收入7.04亿元,剔除该不可比因素后,收入同比增长9.56%。”

细分营收大项,去年厦门银行实现利息净收入44.30亿元,同比减少1.82亿元,下滑3.94%。利息净收入负增的原因与营收一致:“主要系年同期数据包含通过诉讼收回的票据资管业务收入,剔除上述不可比因素后,利息净收入较同期上升13.37%,主要系公司业务规模的增长带来的利息净收入所致。”

同期,该行非利息净收入为8.85亿元,同比下降6.19%。主要受外部市场环境两年差异及汇率波动影响,导致投资收益减少及外币资产汇兑损失增加。

财经网金融注意到,去年厦门银行净利差和净息差分别为1.52%和1.62%,同比分别下降0.01个百分点和0.03个百分点。同时,年报显示该行净息差和净利差已经连续多年下调,2019年-2021年,该行净利差分别为1.73%、1.53%、1.52%;净息差分比为1.67%、1.65%、1.62%。

厦门银行表示,由于利率市场化不断深化,金融系统向实体经济让利政策的不断引导,公司积极响应有关政策导向,贷款平均利率下降影响生息资产收益率;同时,为加强流动性管理,负债成本下降幅度低于资产收益率下降幅度,导致利差同比下降。

不过受税金及附加、信用减值损失、资产减值损失、其他业务支出等支出费用收缩影响,该行营业支出大幅缩减20.7%,也为净利润增长让出一部分空间。

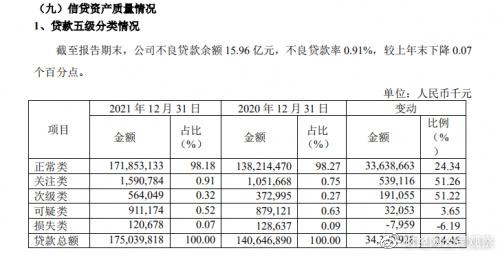

减值损失减少,厦门银行的资产质量指标也大体向好,去年该行不良贷款率为0.91%,较上年末下降0.07个百分点;拨备覆盖率为370.64%,较上年末上升2.61个百分点。

但值得注意的是,去年该行不良贷款余额15.96亿元,同比增长2.15亿;逾期贷款期末金额15.93亿元,较上年末增加2.57亿元;关注类贷款、次级类贷款、可疑类贷款金额均呈现上涨态势。

而且去年厦门银行房地产不良贷款率已达3.67%,该行去年对公房地产贷款余额为75.75亿元。

该行在年报中表示,受宏观环境影响,公司2021年度房地产行业新增三户不良贷款,余额合计2.78亿元。其中,单户金额最大的为恒大子公司项目,项目余额2.07亿元。因公司房地产行业整体授信规模仅75.75亿元,导致行业不良率较高,但整体授信风险可控。

个人住房贷款余额则为319亿,去年占比为18.22%。按照监管要求,该行个人房贷占比上限应为17.5%,该行此项业务仍有压缩空间。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐