2021年银行理财成绩单:净值型产品占比92.97%,投资者数量创新高

来源:零售金融新视角 2022-03-04 20:23:20

近日,银行业理财登记托管中心发布了《中国银行(行情601988,诊股)业理财市场年度报告(2021年)》,全面总结2021年我国银行业理财市场情况。

银行理财规模增幅创近5年新高,增幅不及公募基金

截至2021年末,理财产品(包括净值型、非净值型)存续余额为29万亿元,同比增长12.14%,创近5年来最高增速。但实际上,自2017年以来,理财产品规模增速明显放缓,2017年、2018年连续两年规模出现负增长,2019年开始规模恢复正增长。过去几年理财规模增幅整体不高,主要是受理财产品转型影响。

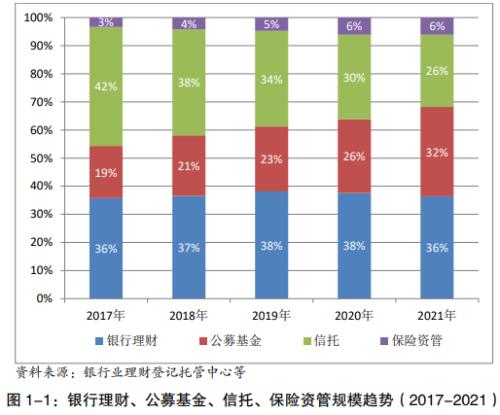

在银行理财、公募基金、信托、保险资管这四大资管产品中,截至2021年末,银行理财规模占比为36%,连续三年位于首位。但从趋势上来看,公募基金规模增长速度最快,预计2022年末规模很有可能超过银行理财。

保本理财彻底退出

2018年4月资管新规出台的时候,保本理财产品规模占比在40%左右,新规之后保本理财规模持续大幅压缩,2021年保本理财规模实现清零。

实际上,2021年初开始,发行保本理财产品的银行已经寥寥无几,对于保守型投资者来说,如果追求产品的本金安全,则只能考虑银行存款之类的保本产品,相对来说结构性存款各方面特征与保本理财产品较为接近,均保本、1万元起购、期限基本都在1年以内、收益率相近,不过部分结构性存款收益率有一定波动,需要投资者能够甄别。

净值型理财规模占比升至92.97%

截至2021年底,净值型理财产品余额26.96万亿元,占比 92.97%,较资管新规发布前增加23.89万亿元。非净值型产品余额为2.04万亿元,较资管新规发布前大幅减少16.39万亿元。

2018年以来理财产品净值化转型取得了积极进展,城商行在净值化转型方面走在前列,绝大部分已经完成全部净值化转型工作。在剩余的2.04万亿元非净值型理财产品中,大部分都是国有银行产品,其存量资产规模庞大,处置难度也较大。2022年以来,个别国有银行仍在发行非净值型产品,以对接存量老资产。

不过虽然部分银行完成了净值化转型任务,但是在产品估值方面仍然需要改进,部分产品仍然使用成本法估值,产品净值曲线平滑,未在实质意义上打破刚性兑付。

理财子公司继续扩容,与代销机构开展密切合作

截至2022年1月底,有29家理财子公司获批筹建,其中24家获批开业,监管部门秉承“成熟一家、批准一家”的原则,2021年获批筹建、开业的理财公司数量均减少。

目前已有4家外资理财公司获批筹建,其中3家获批开业,均为国有银行理财子公司与海外资管机构合资成立,外资控股;部分国有银行理财子公司计划引入境外战略投资者。

积极引入外资进入理财市场,有助于借鉴国际资管行业先进成熟的投资理念、经营策略、激励机制和合规风控体系,发挥中外资管机构各自优势,丰富金融产品供给,激发市场竞争活力,更好地满足我国居民的多元化财富管理需求。

目前理财公司已经成为理财产品的主要发行机构,市场份额占比近六成,为了扩大理财产品规模、抢占市场份额,理财公司纷纷拓展产品销售渠道。有存续产品的21家理财公司,3家只由母行代销,其余18家均打通了其他银行的代销渠道,平均每家理财公司约有14家合作代销机构。目前在中国理财网可以查询到理财产品的代销机构数量。

民营银行加入理财公司产品代销合作阵营,像微众银行本身流量较大,可以为其带来一定的中间收入,但部分民营银行客户量不大,没有异地展业资质,能带来的收入和利润有限。

理财产品投资者数量同比增长95.31%

截至2021年底,持有理财产品的投资者数量达到8130万个,创历史新高,同比增长95.31%。其中,个人投资者新增3919.13万人,同比增长94.48%;机构投资者新增48.29万个,同比增长3倍。

理财产品投资人数量增加,可能是由于理财产品门槛降低,理财子公司1元起购的理财产品增多,吸引了部分长尾客户,尤其是年轻客户。

理财产品数量减少、期限拉长、单只产品募集金额增加

2021年全国319家银行和21家理财公司累计新发理财产品4.76万只,同比减少2万只;累计募集资金122.19万亿元,元(含开放式理财产品在 2021年开放周期内的累计申购金额),与去年基本持平。

2021年,全市场新发封闭式产品加权平均期限整体呈现上升态势,12月份为481天,同比增长93.91%。其中,1年以上的封闭式产品存续余额占比持续上升,截至2021年底占全部封闭式产品的比例为62.96%,较去年同期增长26个百分点。90天以内封闭式不合规理财产品规模压降至零。

理财产品之所以发行数量减少,主要是因为产品期限拉长、单只产品募集金额上升。2021年单只产品平均规模为7.99亿元,同比增长19.25%。此外,开放式产品存续规模及占比不断提升,存续期较长,也令新发理财产品数量减少。

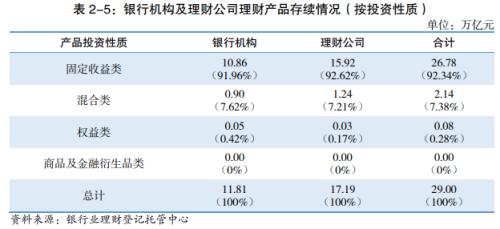

固收类产品占比92.34%

截至2021年底,固定收益类理财产品存续余额为26.78万亿元,同比增长22.80%,占全部理财产品存续余额的92.34%;混合类理财产品存续余额为2.14万亿元,同比下降46.13%,占比7.38%;权益类理财产品存续余额为809亿元,同比增长1.09%,占比0.28%;商品及金融衍生品类理财产品规模较小,为18亿元。

理财产品向净值型初期,投资者接受程度较低,普遍认为净值型理财产品风险过高,本金存在较大的亏损概率。但实际上,不管是传统银行还是理财公司,发行的产品依然以中低风险的固收类为主,毕竟银行理财投资者的风险承受能力普遍不高,对净值波动过大的理财产品接受度也不高。

理财公司虽然混合类、权益类产品发行数量增多,但由于部分产品只面向少数群体发售,募集金额并未见明显增长。

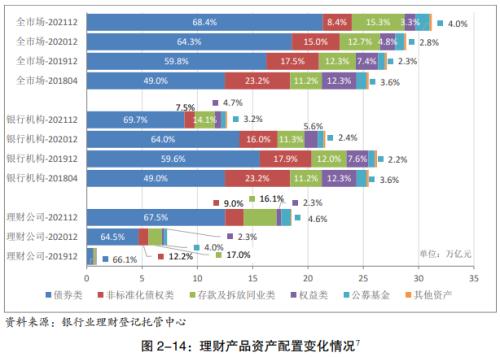

标准化资产比例稳步增加,非标比例逐渐下降

近年来,理财产品投资组合变化情况相对稳定,配置债券类资产规模及占比不断上升,非标准化债权资产规模占比持续下降,2018~2021年期间,债券类占比由49%升至68.4%,非标类由23.2%降至8.4%。

理财公司产品可以直接投资权益类资产,在成立初期,理财公司一般通过FOF基金间接投资权益类市场,截至2021年末,理财公司资产配置中,公募基金资产规模的比例为4.6%,其它权益类资产规模比例为2.3%。

银行及理财公司共存续 FOF 型10理财产品215只,存续规模 1536亿元,同比增长61.34%,产品类型以混合型为主,风险等级集中于三级(中)风险。理财公司 FOF 型产品规模占全部 FOF 型理财产品存续规模的77.98%。

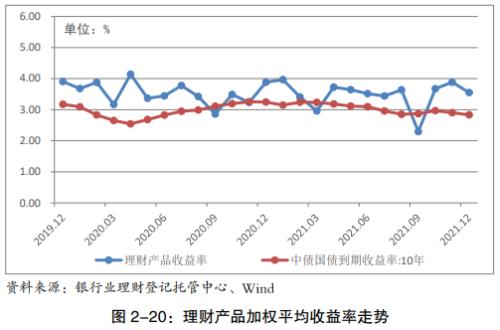

12月理财产品加权平均年化收益率3.55%

2021年12月,理财产品加权平均年化收益率3.55%,较去年同期减少34BP。从趋势上来看,除了3月份、9月份平均收益率大幅下降,其它月份平均收益率整体较为平稳。

净值型理财产品不断出现净值阶段性下跌甚至“破净”的情况,平均来看,月内发生“破净”的理财产品数量占比为1.2%左右,占比并不高,短期波动后能较快回归均值水平,产品长期收益率仍然稳健。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐