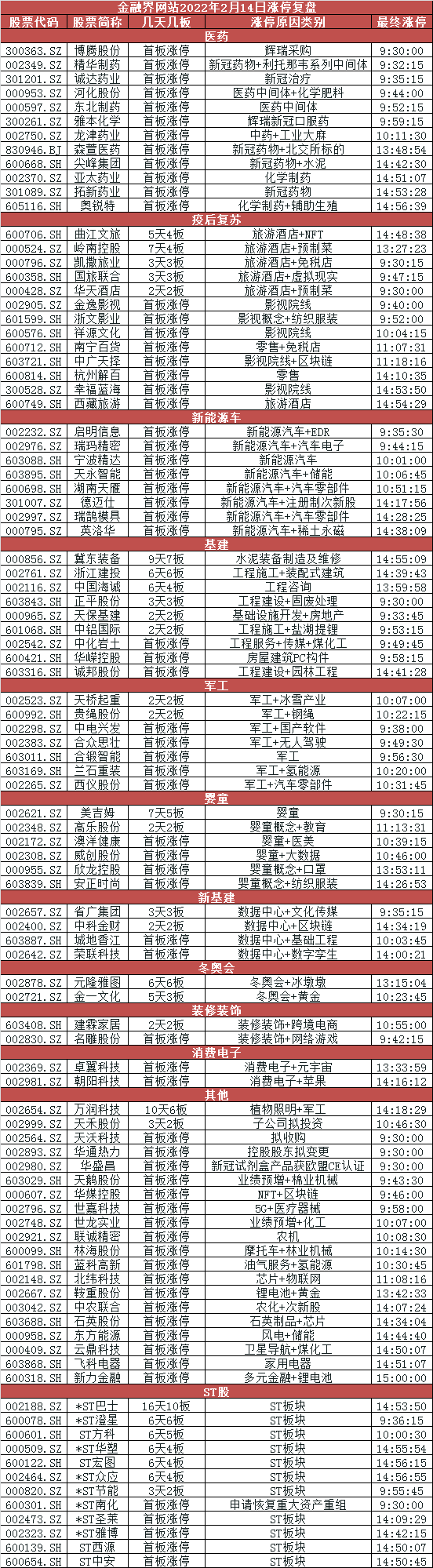

大炮一响黄金万两?如何对冲俄乌危机 高盛着重提到了黄金

来源:财联社 2022-02-15 17:02:01

财联社(上海,编辑 潇湘)讯,高盛(Goldman Sachs)大宗商品研究主管Jeffrey Currie周一表示,随着地缘政治风险不断上升,这强化了他的论点,即大宗商品的需求从未像现在这样强劲。

而尽管许多大宗商品从根本上都会受到此次俄乌事件的影响,但高盛在当前尤其看好原油和黄金,该行认为这两类商品可以为这一地缘政治风险提供最纯粹的对冲。

首先,无论是从战术层面还是战略层面来看,油价都存在明显的上行趋势。高盛表示,当前地缘政治局势所带来的风险溢价,几乎是在几十年来最紧张的库存水平、低闲置产能和弹性更低的页岩油气行业的背景下出现的。

高盛的模型显示,如果石油市场被迫在2022年之前实现平衡——比其105美元/桶的基本情景假设早一年,油价将不得不要达到125美元/桶,才能通过破坏需求来完全实现供需平衡。在高盛看来,想要缓解油价看涨情绪的关键是达成伊核协议,但眼下想要实现这一地缘政治目标依然障碍重重。

值得一提的是,相较于目前几乎被业内一致看好的油价,高盛策略师在最新的报告中花费了更多的篇幅笔墨着重介绍了黄金。

黄金有望挣脱实际利率“枷锁”

Currie表示,“随着俄乌地区紧张局势不断加剧,黄金显然将会成为最后的货币。正如我们之前提到的,黄金往往会对那些直接影响美国的地缘政治风险做出反应。我们认为,持续的能源危机和超过(美联储)目标的美国通胀意味着,任何来自俄罗斯的大宗商品流动中断,都可能导致人们更为担心美国通胀高企,进而导致经济硬着陆。”

在此之前,今年市场对黄金价格的一个普遍担忧是,美联储将会加息且长期实际利率可能上升。

然而,高盛发现,从历史上看,黄金往往会在加息期间上涨,此时黄金与长期实际利率的负相关关系也往往会被打破。这种情况已经发生了——在美国10年期实际收益率近期上涨的同时,金价显露出了韧性。

(黄金与实际利率的负相关性开始脱钩)

在高盛之前的研究中,该行认为这一现象与加息本身可能导致人们对经济增长放缓和衰退感到担忧有关,从而提振了对黄金等避险资产的需求。这也意味着,如果持续高企的通胀在2022年下半年仍未见增速放缓的迹象,导致美联储被迫超预期激进加息,黄金应会在此阶段依然具有韧性,因为这将增强市场对潜在经济衰退的担忧。

高盛表示,“与2017-18年的加息周期相比,美联储今年开启的加息周期似乎将更为相似于2004-06年时,因为我们的经济学家预计,美国经济增长将出现实质性放缓,我们对新兴市场以美元计价的经济增长预测虽然不如2004-06年强劲,但至少是正数,而不像2018年那样为负。”

(黄金和实际利率之间的负相关性在每一个加息周期中几乎都会被打破)

“渉美”地缘政治危机下的绝佳选择?

尽管最近在东欧地缘政治紧张局势下,依然有不少人质疑黄金作为地缘政治对冲工具的效果究竟如何,但Currie和他的团队认为,黄金将是地缘政治危机下最终的避险手段。

高盛在之前的研究中发现,金价对地缘政治冲击的反应有很明显的差异——9.11事件和2003年海湾战争后,金价都出现了强劲上涨,而在2014年俄乌克里米亚事件爆发时,则几乎没有反应。

对此,高盛总结得出的结论是,美国直接参与的地缘政治事件往往会对黄金产生更大的正面影响。

这可能是由于当世界其他地区出现紧张局势时,美元本身经常充当避风港。但当美国本身受到影响时,投资者就会把黄金作为最后的避险工具。最关键的是,高盛认为,持续的能源危机和超过目标的美国通胀意味着,当前来自俄罗斯的任何大宗商品流动中断,都可能导致人们更担心美国通胀过高,进而导致硬着陆……因此,将直接影响到美国。

至于黄金与比特币间的对比,高盛认为,黄金更像是市场处于避险模式(risk-off)下的通胀对冲工具,比特币则是市场处于逐险模式(risk-on)下的通胀对冲工具。而眼下,市场风险情绪已经开始恶化,高盛的投资组合策略师认为,面临挑战性的经济增长和通胀组合,将使市场波动性在短期内居高不下。

综上所述,高盛在最新报告中上调了他们对未来一年金价的预测,并推出了做多黄金的交易建议。

高盛指出,影响黄金价格最重要的两个驱动因素是“恐惧”(投资需求)和“财富”(新兴市场购买力)。而基于对美国经济增速放缓的预期和对衰退担忧的加剧,到2022年底,黄金ETF的年增持量应会增至300吨,再加上新兴市场以美元计的名义GDP预计将增长10%,这意味着12个月后金价将达到2150美元/盎司,高盛还建议做多2022年12月的Comex黄金期货。

在相对时间周期更短的预测方面,高盛将对未来6个月金价的预测上调至了2050美元/盎司,不过该行同时也将对未来3个月金价的预测从2000美元/盎司下调至了1950美元/盎司。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐