万能险迎全面保障时代!期限不得低于5年,鼓励搭配附加保障型产品

来源:国际金融报 2021-10-21 19:26:28

万能险再迎重磅新规!

10月20日,《国际金融报》记者从有关渠道获悉,银保监会已于近期向各人身险公司下发《万能型人身保险管理办法(征求意见稿)》(下称《办法》)。《办法》围绕经营管理、产品管理、账户管理、资金运用管理、销售管理、风险管理、信息披露、监督管理等维度,对万能险市场制定了系统的要求与规范。

“万能险进一步规范,将对直保公司系统提出更高要求,这个并不难实现。”某寿险再保公司精算师对《国际金融报》记者表示,“同时,对代理人的营销思路影响也会很大,保险责任的确定性越强,客户自主性越高,代理人越难用以前那一套忽悠客户。”

沪上某资深保险经纪人透露,她早就不卖万能险了,笑称,“万能险跟客户解释起来很麻烦,现在又有各项规范,不如增额终身寿来得香,简单又确定。”

上述保险精算师补充称,《办法》对行业目前的困局是个方向,毕竟百万医疗险卖得再多,保费量有限,保险行业还是需要大件均产品来支撑,关键是产品对客户要有价值,光有亮点已经不够了。

五年期限 鼓励长期

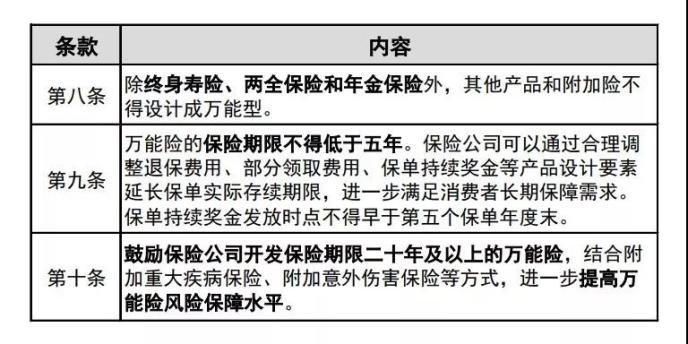

《办法》首先明确了“万能险”的定义。所谓万能险,是指同时具备以下特征的人身保险:一是在产品名称中包含“(万能型)”字样;二是具有保险保障功能,可不定期、不定额追加保险费,灵活调整保险金额,以及领取部分或全部保单账户价值;三是设立单独保单账户,且保单账户价值提供最低收益保证。万能型年金保险调整保险金额或领取保单账户价值需符合相关监管规定。

针对产品管理,《办法》中规定了万能型保险的产品类型、期限等。

具体来看,产品类型方面,仅终身寿险、两全保险和年金保险可以设计成万能保险。另外,产品期限方面,万能险的保险期限不得低于五年,也鼓励保险公司开发保险期限二十年及以上的万能险,附加重疾险、意外险等。

有业内人士向记者分析称,万能险搭配附加保障型产品,一方面满足客户灵活的财务需求,另一方面为客户提供一定的保障水平。这类产品没有纯保障型产品杠杆高,但兼有理财功能,灵活机动,对不断扩大的中产阶级比较合适。

结算利率动态调整

针对账户管理,《办法》对同广大消费者息息相关的万年险收益问题明确了详细的操作和计算方法,包括结算利率确定、账户经营、结算收益等。

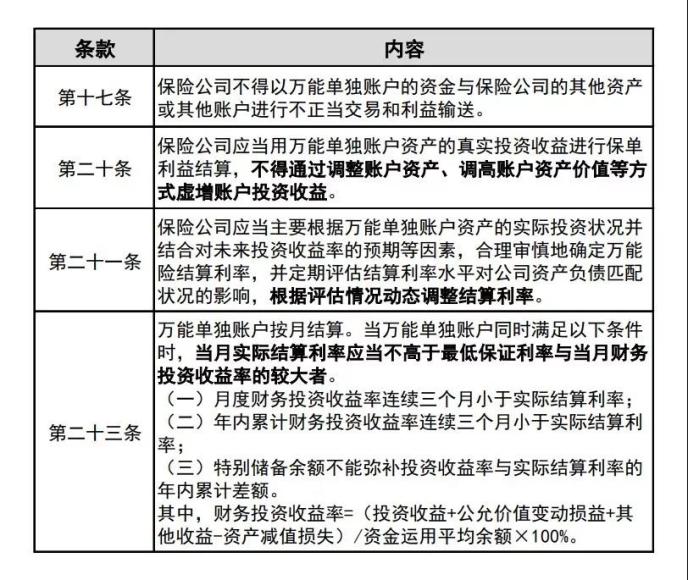

具体来看,结算利率确定方面,《办法》指出,保险公司应当按照实际投资情况及对未来预期动态调整结算利率;如若出现年度累计或月度财务投资收益率连续三个月小于实际结算利率、特别储备余额不能弥补投资收益率与实际结算利率的年内累计差额等情况,当月实际结算利率应当不高于最低保证利率与当月财务投资收益率的较大者。

账户经营方面,保险公司不得以万能单独账户的资金与保险公司的其他资产或其他账户进行不正当交易和利益输送;应当用万能单独账户资产的真实投资收益进行保单利益结算,不得通过调整账户资产、调高账户资产价值等方式虚增账户投资收益。

结算收益方面,《办法》对特别储备的使用进行了明确规定。保险公司应当对万能单独账户提取特别储备,用于平滑保单持有人未来的结算收益。特别储备的计提不得为负,只能来自于实际投资收益归属于保单持有人的部分与结算利息之差的积累。特别储备若连续四个季度超过万能单独账户价值的10%,超出的部分应作为万能单独账户结算收益,在本季度及未来三个季度内平滑分配给保单持有人。

资产投资设上下限

针对资金运用管理,为有效防控风险,《办法》对万能险资金不同类别的投资做出了严格规定:流动性资产的投资余额不得低于账户价值的5%;未上市权益类资产、不动产类资产和其他金融资产的投资余额不得超过账户价值的50%,其中单一项目的投资余额不得超过账户价值的10%。

《办法》还指出,保险公司应当严格控制高风险(类)资产投资比例、行业和单一品种以及单一交易对手投资比例等,密切监控相关风险敞口,确保其在自身风险承受能力和资本覆盖能力之内。

销售人员需有1年以上保险销售经验

针对销售管理,《办法》对销售人员资质、销售行为等进行了明确要求。

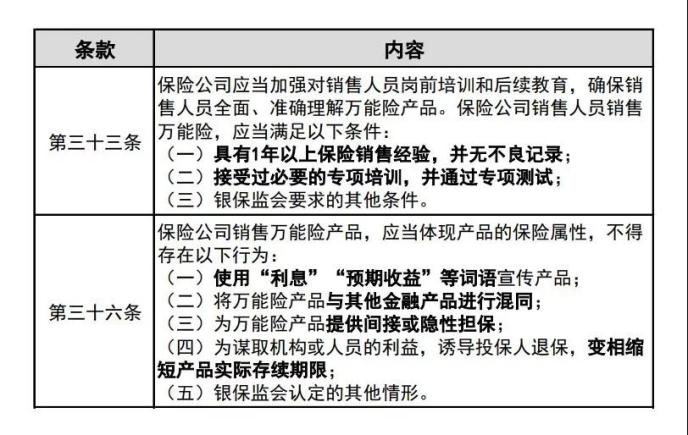

销售人员硬性资质方面,保险公司万能险销售人员应具有1年以上保险销售经验,并无不良记录;接受过必要的专项培训,并通过专项测试。

销售行为规范方面,《办法》强调了万能险产品的“保险”属性,规定保险公司销售万能险产品,不得使用“利息”“预期收益”等词语宣传产品;不得将万能险产品与其他金融产品进行混同;不得为万能险产品提供间接或隐性担保;不得为谋取机构或人员的利益,诱导投保人退保,变相缩短产品实际存续期限等。

演示利率上限下调

最后,《办法》进一步强化信息披露与监督管理。

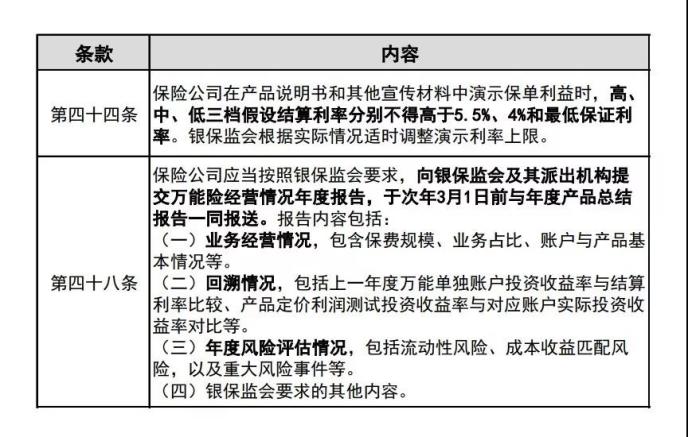

演示利率方面,《办法》指出,保险公司在产品说明书等材料中演示保单利益时,高、中、低三档假设结算利率分别不得高于5.5%、4%和最低保证利率。较2009年《人身保险新型产品信息披露管理办法》中的6%、4.5%均下调了0.5个百分点。

监管方面,《办法》要求,保险公司向银保监会及其派出机构提交万能险经营情况年度报告,于次年3月1日前与年度产品总结报告一同报送,报告内容包括业务经营情况、回溯情况、年度风险评估情况等。

记者了解到,万能险自本世纪初在中国首次出现,由于其缴费灵活、保额可调整、保单账户价值领取方便等优势受到消费者的青睐。

2012-2016年险资运用逐步放开,中小型保险公司销售高现价万能险推动,万能险迎来了超高速发展期。万能险快速发展潜藏较大的风险隐患,个别保险公司把产品设计成期限短、保障低的纯理财型产品;把万能险作为融资工具,资产负债严重错配,给公司自身带来现金流等风险,影响了资本市场秩序等等。本次《办法》的出台,填补了万能险一直以来的监管漏洞,万能险市场将逐步规范,回归保障本源,迎来新的发展阶段。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐