大类资产:能源短缺担忧加剧 商品价格维持强势

来源:国投安信期货 2021-10-13 12:24:02

摘要

全球大类资产表现情况:股债双双回落 商品美元上涨

9月27日—10月8日,美国参议院投票通过将短期债务上限延长至12月3日,并允许债务限额增加4800亿美元,以避免债务违约。美国9月非农就业人数大幅不及预期。美债10年期收益率延续上行至1.61%。整体市场波动有所缓和,股债回落,美元上涨。商品强势延续。综合来看,以美元计价,商品>债>股。

国内大类资产表现情况:股债震荡运行 商品上涨

9月27日—10月8日,8月份中国规模以上工业企业利润同比增长10.1%,比2019年同期增长31.1%。9月中国制造业PMI为49.6%,低于上月0.5个百分点,降至临界点以下。9月份非制造业商务活动指数为53.2%,高于上月5.7个百分点,回升至扩张区间。国内宏观经济运行相对平稳,但下行压力仍大。适逢国庆节,投资者趋于谨慎。股债震荡为主,商品上涨。综合来看,商品>债>股。

大类资产价格展望:持续关注能源价格运行趋势

综合来看,当前欧美能源短缺,呈现向全球扩散的态势。考虑到北半球临近冬季,而能源品库存处于较低位置。大宗商品近期强势或有所延续。关注供应端扰动因素较大的商品价格表现。

正文

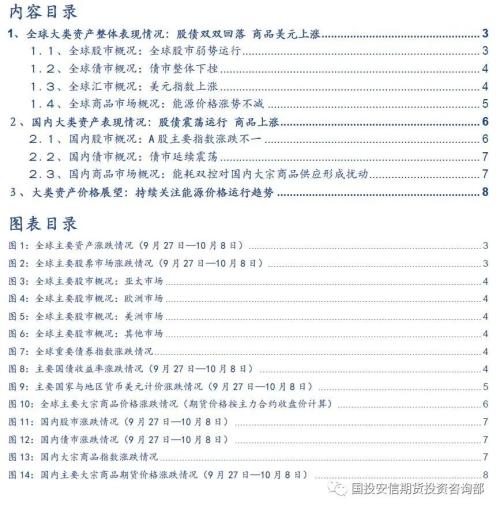

1、全球大类资产整体表现情况:股债双双回落 商品美元上涨

9月27日—10月8日,美国参议院投票通过将短期债务上限延长至12月3日,并允许债务限额增加4800亿美元,以避免债务违约。美国9月非农就业人数大幅不及预期。美债10年期收益率延续上行至1.61%。整体市场波动有所缓和,股债回落,美元上涨。商品强势延续。综合来看,以美元计价,商品>债>股。

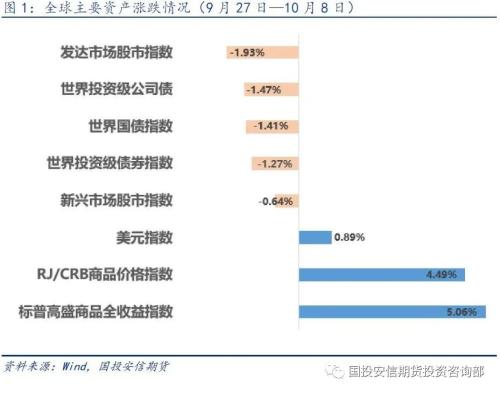

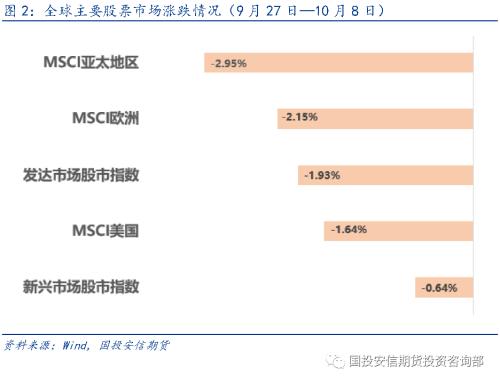

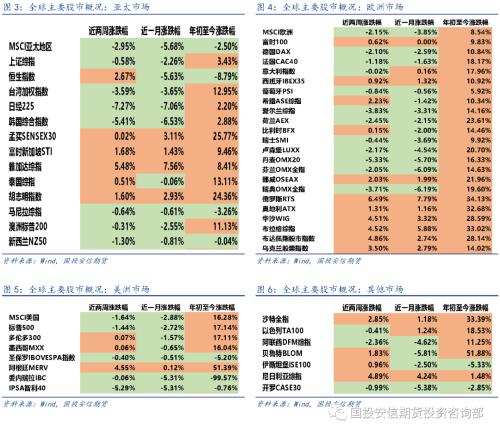

1.1、全球股市概况:全球股市弱势运行

9月27日—10月8日,美债收益率不断抬升,使美股承压。全球主要股市以弱势运行为主。新兴市场表现好于发达市场。VIX指数大幅波动后收涨。

1.2、全球债市概况:债市整体下挫

9月27日—10月8日,市场普遍预期美联储11月开启缩减购债。美国财政刺激方案的推进,以及通胀预期再次抬升,推涨美债收益率上行。债市承压回落。主要国家10年期国债收益率普遍抬升。全球范围内,投资级债券>投资级公司债>国债。

1.3、全球汇市概况:美元指数上涨

美联储缩减购债渐近,美元偏强运行,站上94整数关口。非美货币多数贬值,人民币汇率反弹。美元指数近2周涨幅0.89%。

1.4、全球商品市场概况:能源价格涨势不减

全球能源短缺格局短期难以明显改善,能源类商品价格高企。国际油价涨势延续,支撑全球商品市场整体偏强运行。

2、国内大类资产表现情况:股债震荡运行 商品上涨

9月27日—10月8日,8月份中国规模以上工业企业利润同比增长10.1%,比2019年同期增长31.1%。9月中国制造业PMI为49.6%,低于上月0.5个百分点,降至临界点以下。9月份非制造业商务活动指数为53.2%,高于上月5.7个百分点,回升至扩张区间。国内宏观经济运行相对平稳,但下行压力仍大。适逢国庆节,投资者趋于谨慎。股债震荡为主,商品上涨。综合来看,商品>债>股。

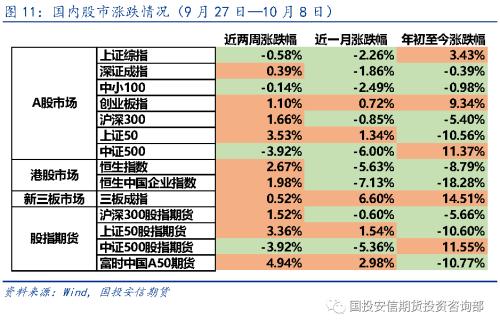

2.1、国内股市概况:A股主要指数涨跌不一

受国庆节、中美关系出现缓和迹象等因素影响,A股主要指数震荡为主,成交稍有回落。板块方面,农林牧渔行业表现相对偏强,有色、钢铁等周期板块表现依旧不佳。短期资金面上,北上资金近5个交易日净流入43.95亿元。上证综指近5个交易日跌幅0.58%。

2.2、国内债市概况:债市延续震荡

9月27日—10月8日,央行公开市场逆回购操作净回笼500亿元。银行间资金面整体平衡。债市震荡为主。美债收益率上升对国内债市造成一定影响,国债市场短期压力增大。整体来看,企业债>信用债>国债。

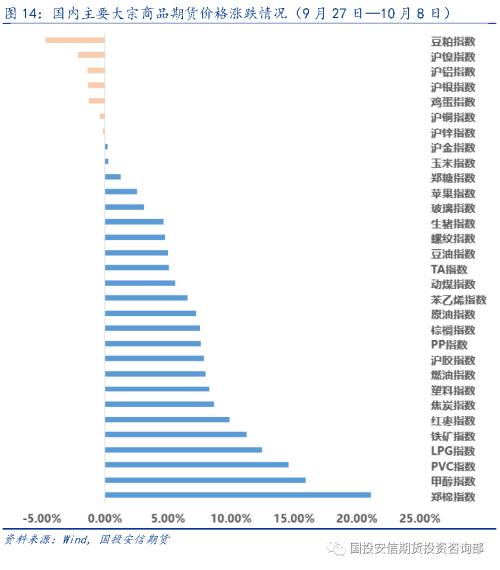

2.3、国内商品市场概况:能耗双控对国内大宗商品供应形成扰动

受国内能耗双控及限电因素影响,近期化石能源及高耗能产业约束加大。多个大宗商品供应端扰动增加。工业品方面,能化及煤焦钢矿板块受到扰动更为直接,涨幅较大。农产品(行情000061,诊股)板块部分品种,也受到不小的影响,价格出现明显上涨。

3、大类资产价格展望:持续关注能源价格运行趋势

综合来看,当前欧美能源短缺,呈现向全球扩散的态势。考虑到北半球临近冬季,而能源品库存处于较低位置。大宗商品近期强势或有所延续。关注供应端扰动因素较大的商品价格表现。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐