转债史上的两件大事!

来源:西塔金融 2021-09-23 16:23:12

转债如此多娇!!!

今日转债历史将被再度改写!最牛的新券,最疯狂下修潮。

本周转债市场硬核内容不多,其中川恒转债今日上市毫无疑问是最为重磅消息。

之所以重磅因为其转股价值达到了216元,其上市表现将刷新新券历史纪录!

哪个纪录?肯定不是可转债上市首日最高涨幅而应该是上市首周历史最高涨幅,因为深圳市场首日是有天花板的!!!

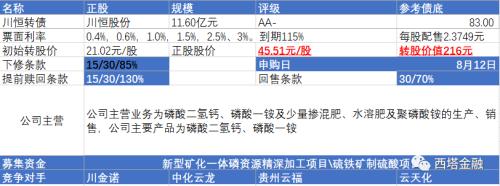

川恒转债最新要素是,转股价值216.5081元,评级AA-。按照目前行情,川恒首日估计鲜有成交。次日才能见到分晓的行情。

川恒转债按照逻辑看,今天应该没有啥参与机会。不出意外,川恒转债将是历史表现最佳的转债品种。

但是今日会有挂单族参与其中。

逻辑是川恒股份(行情002895,诊股)是深圳上市公司,其转债每天交易是有天花板的。对于转股价值奇高的品种,川恒转债开盘130元无疑,这是按照深圳市场开盘最高成交价格。

此后停牌至14点57分。此时有两个集合竞价环节,涨幅均为10%。第一个是复盘集合竞价,其次是收盘集合竞价。因此,全天可能仅有3笔交易。最高涨幅157.3元。

因此,挂单抢筹是今天要做的事情,抛售等等再说了!估计是一些老手还是会采用挂单钓鱼手法。

也有人认为明天才是挂单抢筹的关键一天,今日大概率颗粒无收。

明日依旧会参考今天的走势,30%有望抢筹成功。但是获利空间似乎不大,此时转债价格会达到204元,需要参考正股走势。

从实践看,不测因素很多,多半抢不到!真实考验的投资者的是交易席位如何!!!圈内有多家券商以此为生,大家有兴趣进群沟通。

我们复盘看看为何川恒转债如此之牛?

从结果看,川恒集团很巴适!根据配售结果,川恒转债老股东配售了59.73%的筹码,应该是上市的最大受益者。其中川恒控股拿了40%筹码。

发行后,缘何公司暴涨?此前发行时我们提示过,公司有矿!!!今年这波行情,毫无疑问是矿产盛宴,特别是三季度。

公司主营业务为磷酸二氢钙、磷酸一铵及少量掺混肥、水溶肥及聚磷酸铵的生产、销售,2021年新增磷矿石采选及销售业务;报告期内公司主要产品为磷酸二氢钙、磷酸一铵,二者合计主营业务收入占比超过95%,其中:磷酸二氢钙为饲料级,磷酸一铵主要为消防用,少量为肥料用。

而如今,公司将进入新能源产业链!左磷右锂,还有氟化工的布局。

公司磷化工产业链系以磷矿石为起点,磷矿石经采选加工得到磷精矿浆,而后通过湿法工艺生产磷酸,进一步与其他化学原料反应生成磷酸二氢钙和磷酸一铵等化工产品。

上半年公司积极整合原材料生产企业,目前已收购小坝磷矿山、新桥磷矿山、鸡公岭磷矿,现具有300万吨/年的磷矿石生产能力,有效降低磷矿石外购需求。

机构认为,公司目前拥有磷矿产能达到300万吨,远期公司磷矿可使用量将达到1050万吨/年,对应权益产能740万吨,可采储量合计5.3亿吨,是公司中长期发展的重要支撑。同时公司具备世界领先的半水磷酸生产工艺、磷石膏胶凝充填技术,行业领先湿法磷酸净化技术,无水氟化氢技术、第二代电池用磷酸铁技术,将使生产成本大幅度降低,为公司进军电池磷、氟系材料领域提供核心竞争力。

如果仅仅如此,估计公司上涨30%问题不大。但是公司很性感地切入了锂电池行业。先后于国轩和福泉政府签订了“矿化一体”新能源材料循环产业项目协议。其中六氟磷酸锂产业链赫然在列。

公司“矿化一体”新能源材料循环产业项目两期在原料端共将投资建设450万吨/年中低品位磷矿选矿生产线、120万吨/年硫铁矿制酸及余热利用生产线、60万吨/年半水湿法磷酸生产线和6万吨/年无水氟化氢生产线,在产品端共将投资建设20万吨/年食品级净化磷酸生产线、100万吨/年磷酸铁生产线、10万吨/年电池级磷酸铁锂生产线和4万吨/年电池用六氟磷酸铁生产线。

其中2022是公司产能释放的高峰年。

本月5日,公司与国轩签订《框架协议》、《合作协议》更加确定了公司向电池用磷酸铁及相关电池用新材料的研发、生产、销售和技术服务等业务转型。

另外需要关注的下修博弈,但是在如今这种行情下,成本极高。建议下修后再度参与不迟。

史无前例的下修潮,无论从哪个角度计算,今年将成为历史上最疯狂的下修之年。

精研转债下修,这意味着今年下修数量已经超越了2018年,呈现出牛市下修潮。我们是按照董事会议案计算的,26家目前,如果按照今年启动下修的数量计算,已经超越2018年。

一切以公告为准,仅供参考

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐