棉价加速上行 高处寒意渐生

来源:东证衍生品研究院 2021-08-19 11:26:20

报告摘要

走势评级:棉花:震荡

报告日期: 2021年8月18日

★行情回顾

USDA8月供需报告利多、新年度首周美棉出口销售强劲,再加上还有大量的未点价订单,资金推动ICE棉价大涨,12月合约涨至95美分一线。在外盘的助攻下,郑棉再上一个台阶。

★事件影响分析

随着棉价涨至目前水平,高位寒意开始显现:1、下游纺织市场交投情况较7月有所走弱,棉纱提价幅度不及棉花,纺企即期生产利润压缩;织厂利润微薄、提价困难,新增订单不足,打样、询价不多,旺季即将来临的迹象不是很明显,市场谨慎的心态有所加重,价格向下传导的阻力增加。2、棉与化纤的价差拉大,化纤的疲软行情将在一定程度上动摇市场对棉花价格高位继续上行的信心。

国际市场上,ICE棉价已升至95美分一线,从历史情况看,后续上涨的持续性存疑。基本面上,USDA8月报告将21/22年度美棉单产预估太保守,后续存在上调的可能,但后期天气方面的不确定令单产和产量都还存在变数,关注9-10月份飓风季是否会出现大量降水,此外需求方面,关注中国是否加快对美棉的采购。

★行情展望

从时间窗口来看,棉花市场三季度仍处于偏多格局中,1、美棉供需面还存在可能出现的利多因素,如天气、中国的采购等,2、国内纺织旺季的期待还存在、新棉抢收预期距离兑现还有时日,对棉价的上行不猜顶,不建议现在就布局空单。但价格上行至当前位置,新棉抢收的预期已反应大部分,下游纺织市场近期也未能跟进,令行业谨慎的心理有所加重,密切关注后续订单情况,警惕旺季不旺给市场带来下行的风险。

★风险提示

疫情恶化迫使欧美再度出台限制措施;旺季不旺;宏观金融风险等。

报告全文

1

USDA报告利多推动外盘大涨,郑棉站上18000一线

USDA8月供需报告中,对21/22年度美棉的预估,此次是基于美国NASS调研,报告将21/22美棉收获面积下调至1036万英亩,单产调降至800磅/英亩,产量预估下调11.8万吨至375.8万吨,出口预估下调4.4万吨至326.6万吨,期末库存下调6.5万吨至65.3万吨,库销比从7月的18.6%下降至17.1%。全球方面,由于美国和巴西产量预估下调,21/22全球产量预估下调11.9万吨至2587.5万吨;全球消费略微调高3.7万吨至2685.1万吨,期末库存预估因此下调11.2万吨至1899万吨,同比下降5%,库销比降至70.73%。

由于市场此前预计USDA8月报告小幅上调美棉及全球棉花的产量和期末库存预估,报告出乎市场预期之外利多,再加上新年度首周美棉出口销售强劲,以及大量的未点价订单情况下,资金推动ICE棉花价格大幅上涨,12月合约涨至95美分/磅一线。在外盘的助攻下,郑棉再上一个台阶,主力2201合约站上18000一线。

现货市场上,受期货带动,截至8月17日,3128级棉花现货较7月底上涨了3.6%,而32支棉纱价格上涨仅0.5%,棉纱生产利润收缩,8月棉纱市场交投较7月有所下滑。

2

国际市场基本面形式分析

2.1、美国生产及需求状况

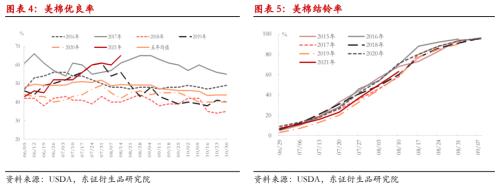

(1)美棉优良率虽高,但生长进度偏慢,关注后续飓风季天气情况

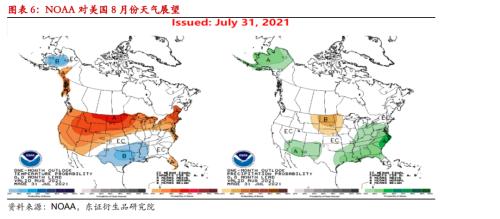

截至2021年8月8日,美棉优良率65%,同比增加23个百分点;现蕾进度为88%,同比减少7个百分点,较五年均值减少7个百分点;结铃进度为63%,同比减少6个百分点,较五年均值减少5个百分点;吐絮率为5%,同比减少4个百分点,比过去五年同期减少6个百分点。自进入5月后,美棉产区降水充足,有利于作物生长,目前美棉苗情良好,但现蕾、结铃和吐絮率均大幅落后往年,总体生长进度偏慢,这或将影响到棉花单产水平,棉花花铃期还是需要较长时间适度干热的天气以保证全面成熟。而天气预报显示,8月主产区得州温度仍低于正常值,东南棉区降水仍偏高。9月份美棉将进入吐絮期,以及之后的收获期,若这段时间遇到大量降水,可能令棉花产量和质量双双受损。

而美国海洋气象局NOAA预计2021年飓风季高于正常水平的概率为65%。此外,美国NOAA气象预测模型显示,在7-9月份维持ENSO中性的概率为60%,但拉尼娜可能在8-10月形成,并在2021年11月-2022年1月持续的概率提升到了70%。拉尼娜气候的形成有助于飓风季的活跃。警惕未来棉花9-11月吐絮期及收获期可能遭遇飓风带来的大量降水影响。

此外,弃收率方面,我们将美棉生长期5-8月得州干旱指数DSCI周均值、优良率周均值与历年弃收率做相关性分析,发现三者之间相关性明显(这在2021年半年报中有介绍),结合天气预报,我们预计美棉生长期5-8月得州干旱指数DSCI周均值将在50-100(截至8月3日均值60.9)、预计优良率周度均值将升至50%-55%(目前53.8%),通过简单回归测算,综合评估美新棉弃收率10%-13.5%。USDA8月报告将弃收率由之前的10%提高至12%,仍在我们预估范围内,未来需关注飓风季情况,是否会损及棉田、令弃收率提高。

(2)美新棉出口签约进度加快,关注后续中国采购进度

美棉周度出口数据显示,在6-7月份,美新棉出口签约进度有所加快,与上年度同期差距明显缩小截。至8月5日,21/22年度美新棉累计出口签约108.54万吨,去年同期新棉累计出口签约142.6万吨,同比下降23.9%,其中中国对美新棉的采购明显落后于去年,疫情较为严重的越南、印尼采购签约量也不及去年同期。1、关注中美第一阶段协议是否继续执行?中国偏低的国储库存背景下,是否会轮入美棉,关注进入新年度后,中国是否会快马加鞭的进行采购?2、印度产量以及出口预估存在下调的可能,若下调的话,将间接增加美棉的出口需求。理论上,随着全球经济自疫情中恢复,21/22年度美棉出口需求应不差,关注后续出口签约进度情况。

(3)美棉供需平衡表未来形势展望:新年度库销比料将维持在低位水平

USDA8月报告将21/22年度美棉单产下调至400磅/英亩,NASS在7月25日-8月6日期间,通过农户调查的方式,给出了8月美棉单产预估,9-11月供需报告将根据客观单产调查给出单产预估。虽然美新棉作物生长进度偏慢,但400磅/英亩的单产预估过于保守,我们寻找了历史上具有高优良率、偏慢的生长进度以及产区干旱指数偏低的年份作为对比,如2017年和2019年(前期偏高,后期有所下滑),前者单产达到历史记录的905磅/英亩,后者单产831.5磅/英亩,后期USDA对21/22年度美棉单产的预估存在上调的可能,但后续天气不确定令单产和产量仍存在变数。

USDA8月报告预计21/22年度美棉出口326.6万吨,同比下降8.3%。我们认为之所以新年度美棉出口预估不及去年,主要还是总供应量(产量+期初库存)偏低的制约,从年度出口预估占总供应的比重来看,21/22年度为73.3%,仅低于上年度的74.8%,为历史高位水平,因此若后美棉产量预估上调,势必会引发出口需求相应也上调,21/22年度美棉库销比预计将维持在20%及以下低位水平,这将对ICE棉价下方提供较强支撑。

2.2、印度:新棉种植进度落后,印棉产量和出口预估存在下修的可能

USDA8月供需报告并未对21/22年度印度棉花产需预估做出调整,报告预计21/22年度印度棉种植面积同比下降1%、单产同比增加3%,致使产量预估维持631.4万吨的预估水平。但印度新棉种植进度落后,根据印度农业部的数据,截至8月5日,印度棉花种植面积为1162万公顷,同比下降6%。季风期降雨不均令印度中西部棉花种植进度受阻,目前印度棉花种植已近尾声,该国业内机构棉花研究中心(CICR)预计总种植面积将会比去年减少2-3%。而单产方面,由于种植偏慢及部分地区虫害爆发等,新棉单产预计难以达到USDA8月报告预期水平,后续USDA有下调印度产量预估的可能。

印度CCI手中库存几乎已用尽,截至7月底CCI未售库存只剩约15万吨,因此对于下年度的收购,CCI将有足够的库容。由于该国棉花、棉纱出口及国内需求旺盛,且对进口棉征收10%关税,这令印度棉花价格今年持续上涨,目前印度棉纺织品已失去竞争优势,而MSP价格继续调升托底下年度印度棉价格,下年度印度棉出口可能很难保持在本年度出口水平。USDA预计21/22年度印度棉出口130.6万吨,我们认为USDA高估,后期下调的可能性较大。而印度棉出口竞争优势的减弱,将迫使他国纺企或贸易商转向采购巴西或美国棉花。

2.3、全球棉花处于去库存格局中

USDA8月报告下调了21/22年度全球棉花产量预估(主要是巴西和美国棉花产量预估的下调),略微上调了全球棉花消费预估,致使期末库存和库销比预估下调。目前来看,尽管美棉单产预估给的比较保守,存在上调的可能,但今年比正常年份更为活跃的飓风季令后期美棉产量和质量仍面临变数,而印度产量预估存在下调的可能或也将在一定程度上抵消美棉单产上调的潜力影响,预计后续报告中对全球棉花产量调整的空间有限,除非出现极端天气。需求方面,USDA8月报告中对全球需求的预估已上调至历史记录高位,鉴于疫情形势和经济形势,继续调整的空间预计也不大。因此后续报告中对全球整体的棉花供需格局预估可能没有特别大的变动,则市场关注的焦点可能会更多集中在美棉基本面上。

不过,全球棉花正处于去库存的格局,21/22年度为去库存的第二年,而鉴于国际粮油价格的高企,明年棉花新增种植面积也很难看到明显的增长,产量初步预估2600万吨左右,而消费预计较21/22年度持稳略增,则22/23年度全球仍可能存在产需缺口,去库存的格局或将连续第三年持续。

从ICE棉价历史走势来看,除2010-2011年外,ICE棉价在95美分之上运行的时间和空间都极为有限;而2010-2011年当时能创出这么高的顶点除了宏观面的量宽政策外,基本面给予了比较强的配合,美棉库销比历史最低、全球库销比也在历史低位水平,对比之下,本年度和下年度的期末库存和库销比预估均远高于当时水平。随着盘面升至95美分一线,高位继续追涨需要谨慎,若该位置突破,则下一目标位98或100美分一线。按6.48的人民币汇率、10美分的平均升水,估算95-100美分/磅对应1%进口关税成本在16500-17500元/吨,若内外1500元/吨的价差水平,则对应郑盘参考位置在18000-19000元/吨。

2.4、全球棉花处于去库存格局中

(1)中国社会库存加速去化,国内机构上调消费预估

2021年6月底全国棉花商业库存总量301.73万吨,同比减少22.2万吨,降幅连续四个月扩大,显示出消费情况良好。8月份棉花信息网上调中国20/21年度和21/22年度消费预估,致使期末库存和库销比有所下调,整体也处于去库存的格局中。

不过,截至7月底,国内工商业库存总量341.75万吨,而7-9月份60万吨的抛储还在继续、70万吨滑准税配额在7月底已下发,新棉大量上市前,国内供应不缺。

(2)新棉抢收预期

21/22年度疆棉种植面积及产量预期有小幅下降,初步估算新棉产量在520-550万吨左右,相对于20/21年度的578万吨有所下降,仍需密切关注后续天气状况。

新疆轧花产能严重过剩的情况下,21/22年度疆棉种植成本大幅提升、机采棉的进一步推广以及新棉资源预期减少的影响下,市场对新棉抢收的预期较强,棉农对籽棉的心理售价在7元/公斤之上,市场大多预期今年籽棉收购价高开高走、范围在7.5-8.5元/公斤,但轧花厂表示8元/公斤之上的收购风险较大。一些轧花厂与棉农、合作社协商提前签订籽棉收购合同,保底收购价为7.50-8.0元/公斤不等,高于8.0元/公斤的保底收购价不多,但对籽棉品质要求严格。

若按籽棉收购价7-8元/公斤,按2.8元/公斤的棉籽价格折皮棉上沿在18300左右,也有不少预期收购价到8.5元/公斤,则对应皮棉价格在19000以上了。“十一”国庆节后,新疆棉花进入开秤收购期(9月底仅零星报价),因此,目前距离籽棉抢收预期兑现还有一段时间,在此之前,这或将支撑盘面维持高位运行。

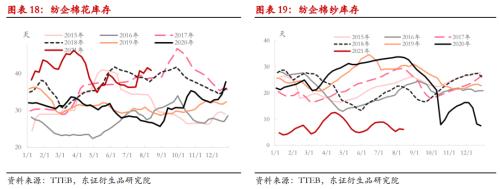

(3)下游纺织企业库存结构健康,市场对“金九银十”纺织旺季有期待

8月份随着棉价的快速上涨,下游纺织市场较7月份有所变淡,棉纱市场交投情况略有下滑,价格稳中有涨,但幅度不及上游棉花,成交阻力随着价格的上调而加大,棉纱生产利润缩小;纺企开机率虽受部分地区限电影响有所下滑,但仍处于同期高位水平;但纺企棉纱极低库存的格局未改,部分高支纱品种处于排单生产的状态。织厂订单还未有明显改善,坯布市场近期交投仍偏弱,提价困难,坯布端生产利润薄,但产成品库存压力整体不大。

总体来看,下游纺织库存结构整体还算健康,“金九银十”纺织旺季临近以及东南亚疫情有助于订单回流令市场对旺季订单需求仍有期待,这为棉花价格提供支撑。但鉴于目前下游订单增加不明显,欧美疫情上升,上游原料高价向下传导的阻碍增强,行业谨慎的心理在加重,后续需关注“金九银十”旺季订单情况,若不及预期,则将令盘面高位调整的风险加大。

(4)棉花及棉纱与化纤替代品之间的价差持续扩大

7月份棉花价格突破震荡区间上沿,开启一波拉升走势,棉纱跟随原料也出现快速攀升,但化纤价格上涨幅度却远远不及:截至8月17日,3128级棉花价格较6月30日上涨2175元/吨,涨幅13%,而主流粘胶短纤上涨仅470元/吨,涨幅4%,涤短价格则基本原地踏步,价格下跌55元/吨,跌幅1%。棉花的强势致使棉粘价差扩大至5455元/吨,棉涤价差则扩大至11680元/吨。对应的,棉纱和纯涤纱、人棉纱的价差也扩大至较高的水平。尽管棉与化纤价差的扩大对纺织实际需求可能不会带来那么快而明显的替代效应,但化纤的疲软行情将动摇市场对棉花价格高位继续上行的信心。

3

行情展望

目前来看,支持棉花价格三季度上涨的主要逻辑:1、新棉抢收的预期;2、纺织企业产品低库存的背景下,“金九银十”纺织旺季即将来临,市场对旺季需求的期待。前者预期兑现要到国庆后(9月下旬零星报价),抢收预期支撑下,三季度可能仍难以看到棉价有大的回调空间;后者则随着时间的推移,正逐渐进入验证期,若订单持续不及预期、价格向下传导的阻力加大则可能带来高位震荡的风险。

随着棉价涨至目前水平,高位寒意有所显现:1、下游纺织市场交投情况较7月有所走弱,棉纱价格提价幅度不及棉花,纺企即期生产利润压缩;织厂利润微薄、提价依旧困难,订单没有明显的增加,打样、询价不多,旺季即将来临的迹象不是很明显,市场谨慎的心态有所加重,价格向下传导的阻力有所增加,需密切关注后续新增订单情况。2、棉与化纤的价差拉大,化纤的疲软行情将在一定程度上动摇市场对棉花价格高位继续上行的信心。

国际市场上,ICE棉价已升至95美分一线,从历史走势情况看,后续上涨的持续性存疑。从基本面上看,USDA8月报告将21/22年度美棉单产预估太保守,后续存在上调的可能,但后期天气方面的不确定令单产和产量都还存在变数,关注9-10月份飓风季是否会出现大量降水,此外需求方面,需要关注中国是否加快对美棉的采购。

总体来看,从时间窗口来看,棉花市场三季度仍处于震荡偏多格局中,因美棉供需面还存在可能出现的利多因素,如天气、中国的采购进度等,国内纺织旺季的期待还存在、新棉抢收预期距离兑现还有时日,对棉价的上行不猜顶,也不建议现在就布局空单。但价格上行至当前位置,新棉抢收的预期已反应大部分,下游纺织市场近期也未能跟进,令行业谨慎的心理有所加重,密切关注后续订单情况,警惕旺季不旺给市场带来下行的风险。

4

风险提示

全球疫情恶化迫使欧美再度出台限制措施的风险;旺季订单不及预期的风险;宏观金融风险。

今日头条

图文推荐

精彩文章