券商下半年投资策略陆续出台 绩优成长赛道仍是最佳布局领域

来源:证券市场红周刊 2021-06-09 11:22:04

上半年A股市场即将收官,有多家券商在近日纷纷发布了针对下半年的投资策略展望,其中,中信证券(行情600030,诊股)认为,A股已步入共振上行期,其中四季度的空间更大;东方证券(行情600958,诊股)表示,A股市场将从流动性市场向业绩市场过度,股市仍将震荡上行;中信建投(行情601066,诊股)的态度则是,成长股在经济下行的环境中将表现优异,短期景气和行业的长期增长将成为超额收益的源泉。

券商建议下半年配置成长赛道板块

对于通胀,多数机构认为,通胀在三季度阴霾渐散,流动性预期修复,成长类板块相对盈利趋势明显占优。在此基础上,中信证券认为,三季度可以强化成长配置,建议继续关注更多由产业空间带来实质空间和估值弹性的成长板块。细分领域中,成长类制造板块建议关注新能源、科技自主可控、国防安全和智能制造;成长类消费板块建议关注化妆品、医美、免税、运动服饰、新型烟草。主题方面,建议关注受益于“碳中和”实施纲要出台预期的能源安全主题,以及二季报有望超预期且海外不稳定局势催化的国防板块。

对于四季度,中信证券除了建议继续坚持成长股的配置,还表示在全球经济共振复苏下,国内居民可支配收入和非房信贷增速提升将驱动可选消费复苏,这将成为经济增长的新亮点,且景气持续有望到明年上半年。此时可以配置电商,线上销售占比较高的品牌服饰、美妆日化等品类和传统的可选耐用品,如家电、汽车、消费电子等板块。

对于下半年成长板块的布局,中信建投也给出了类似的观点,认为成长股在经济下行的环境中将表现更优。建议布局医药、人工智能、新能源及新能源汽车板块。随着人口老龄化和人类健康需求的提高,生物医药行业空间大,具备良好的持续盈利能力;人工智能能够解决更多问题,也是未来发展的重要方向,人工智能行业未来5年复合增速预计为26.2%,中国人工智能复合增速预计为44.5%,属于长坡厚雪的赛道。而在“碳中和”背景下,新能源汽车、光伏等行业具有广阔的成长空间,新能源汽车在未来15年的长期复合增速预计在22%~32%之间,光伏行业装机量复合增速也在25%左右的水平。

另外,从2016~2020年开始,以茅台为代表的白马蓝筹股获得了显著的收益,背后本质的原因是收入、利润和现金流的稳定透明,在估值的时候获得了较大的溢价。中信建投认为,从生命周期角度来看,这些公司因为有更长的持续时间,从而拥有较大的终值,也可以认为是较长的久期。因此,下半年也仍看好白酒为代表的消费赛道的长期投资机会。

资金提前布局券商看好标的

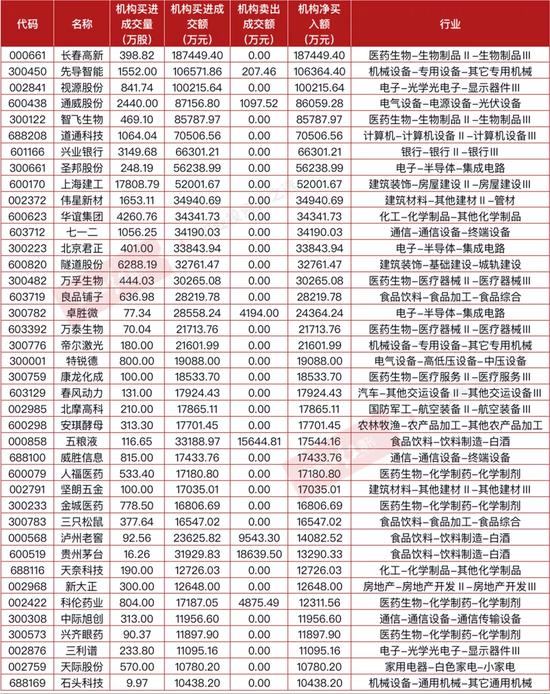

对于券商们看好的领域,近期机构资金已经开始有所布局,比如新能源汽车概念股先导智能(行情300450,诊股),在4月26日~6月4日期间,公司在大宗交易平台累计完成了34笔交易,合计成交额10.68亿元,其中只有一笔2.2万股涉及金额207.46万元的交易为机构资金卖出,而其余10.66亿元的交易全部被机构资金买进。

观察先导智能今年首季的业绩表现,2.01亿元的净利润额较上年同期大幅增长了112.97%,身为全球领先的新能源装备提供商,在深度绑定全球锂电龙头宁德时代(行情300750,诊股)后,先导智能展示出了强劲的发展动能。5月31日晚间,公司披露年内以来已累计中标宁德时代锂电池生产设备约45.47亿元,这无疑将对公司的业绩产生明显的正面利好,有效提高公司收入规模和盈利能力。

除了新能源汽车概念股,医药板块也得到了机构资金的大力认可。长春高新(行情000661,诊股)、智飞生物(行情300122,诊股)、金城医药(行情300233,诊股)、万孚生物(行情300482,诊股)、微芯生物(行情688321,诊股)等公司二季度以来都获得了机构资金的净买入。如5月20日遭遇大股东金磊抛售的长春高新,其减持的412.42万股股份中,就有398.82万股被机构资金买进,斥资高达18.74亿元。类似的,生物制品公司智飞生物被机构资金净买入了8.58亿元;化学制剂公司金城医药,4月份以来发生的18笔大宗交易如数被机构资金接盘,合计买进1.68亿元。

另外,观察被机构资金集中持股的贵州茅台(行情600519,诊股),二季度以来也发生了多笔大宗交易且买卖席位均出现过机构的身影,但从机构的买卖金额统计,8笔机构席位卖出的交易合计卖出金额1.86亿元,5笔机构买进的交易合计买进金额3.19亿元。整体来看,贵州茅台在二季度期间获得机构持续增持。

表1:机构资金二季度以来净买入额过亿元的公司

下半年市场机会从流动性市场向业绩市场过渡

除了赛道板块的推荐,东方证券在近日发布的投资策略报告中也指出,市场在经历了流动性的推动后,下半年机会将逐步向业绩市场过度,过渡期中,市场一般以震荡上行为主。目前,Wind 一致盈利预期的全A股2021年归母净利润增速进一步上升至30%。从业绩增速节奏来看,Q1或是本轮增速高点,Q2开始增速逐步下行。ROE角度,2021年Q1全A主要指数的ROE进一步修复,其中净利润率上升对于整体ROE修复的带动最为明显。目前创业板指、沪深300、上证50等主要指数的ROE水平依然在10%以上,如此情况意味着,A股依然拥有较好的投资回报率。

其次,国际比较角度,A股具备估值优势:上证综指、沪深300和上证50 的市盈率约为13~15 倍,低于道指和标普500指数。估值和资金面角度,A 股当前估值分化仍在延续:上证50、沪深300指数、创业板指静态估值分位依然处于高位,其他大部分指数的估值分位都处于历史60分位及以下水平。资金方面,随着A股机构化程度的加深,以及居民资产对于权益资产配置比例的扩大,资金也有望继续加速流入A股。配置上,建议布局中长期行业确定性强或者长期业绩维度高增长的公司。

观察近期绩优股的市场表现,我们不难发现众多中报大幅预增公司都走出了不俗的升势。一季报业绩增长347.7%的双环传动(行情002472,诊股),今年中期的净利润增速预计高达10966.66%,4月21日业绩一经公布,股价至今已上涨24.91%,而同期大盘只上涨了3.65%。中期继续预增1927.68%的哈三联(行情002900,诊股),4月28日公告至今股价大幅上涨了90.33%,跑赢了同期大盘85.77个百分点。整体上,在275家中报预喜公司中,预告以来有172只个股跑赢了同期市场均值,占比达62.55%。

表2:预告后跑赢大盘30个百分点以上的中报预喜公司

(文中提及个股仅为举例分析,不做买卖建议。)

相关文章

猜你喜欢

今日头条

图文推荐