中金有色:政策定调保供稳价 云南电力紧张限产

来源:中金有色研究906人参与讨论 2021-05-26 12:16:02

行业近况

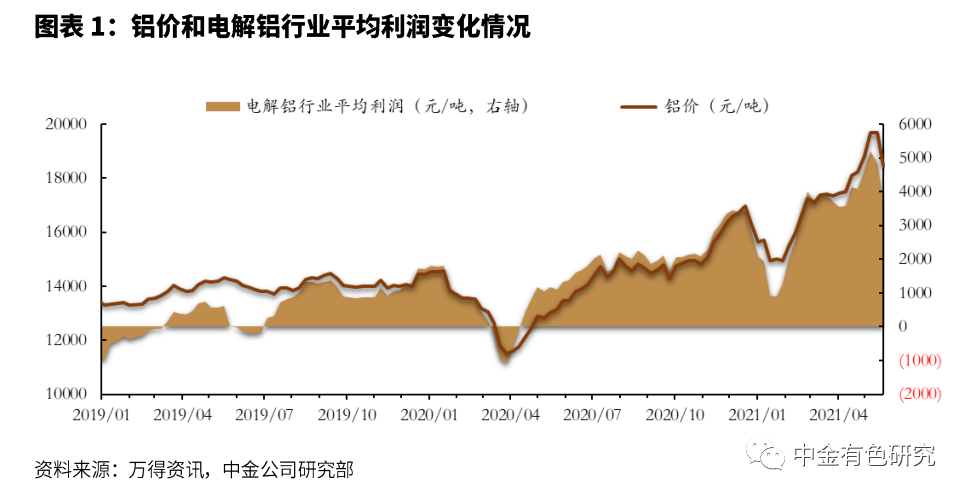

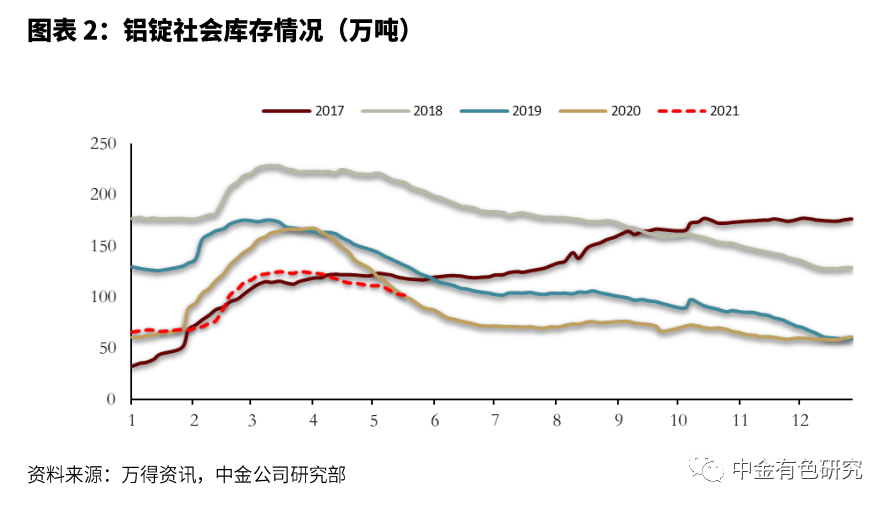

本周铝价回落,去库态势仍在持续。本周受国常会政策层面连续两次部署保供稳价工作,提出加大监管,严查炒作,造成大宗商品普跌,长江铝价收18440元/吨(-6.25%),测算电解铝行业平均利润3751元/吨(-22.66%)。本周铝锭库存为102万吨(-4.1万吨,-3.86%)。

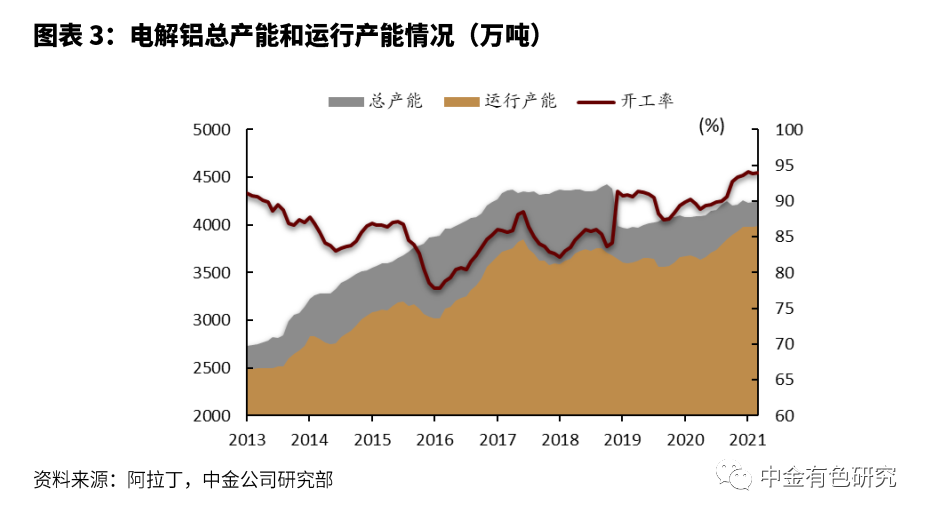

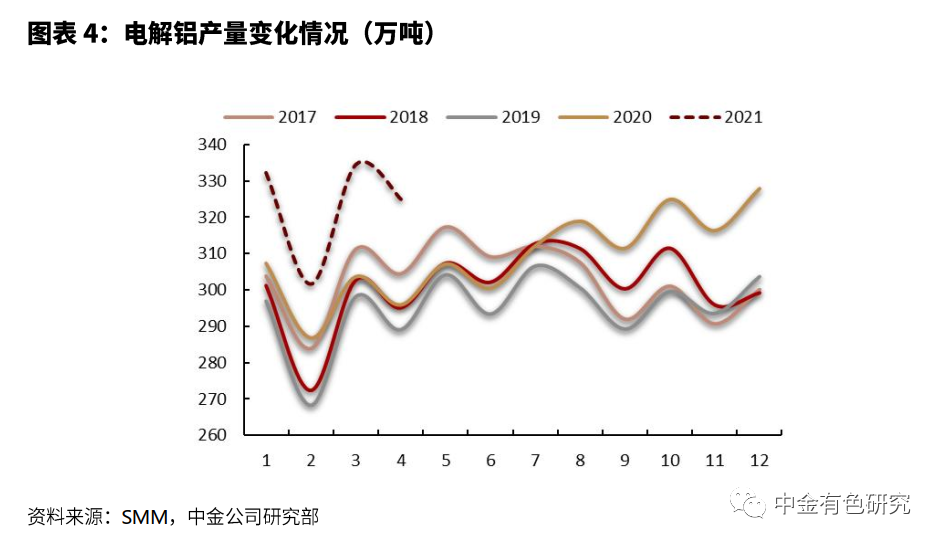

供给端:据阿拉丁&SMM统计,3月份,中国电解铝建成产能4251万吨,在产产能3993万吨,开工率93.92%;4月电解铝产量325万吨(+9.87%)。本周由于云南省电力紧张,要求当地铝厂压减40%产能,供给端扰动加大。

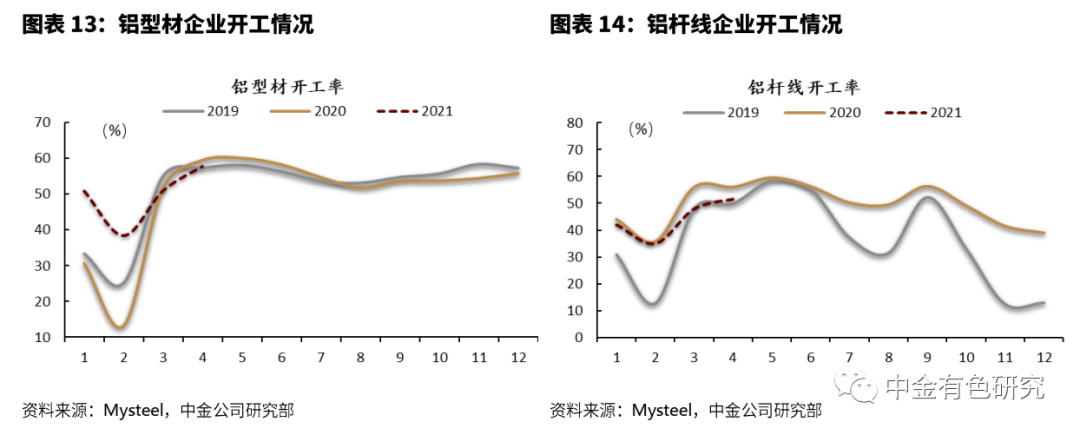

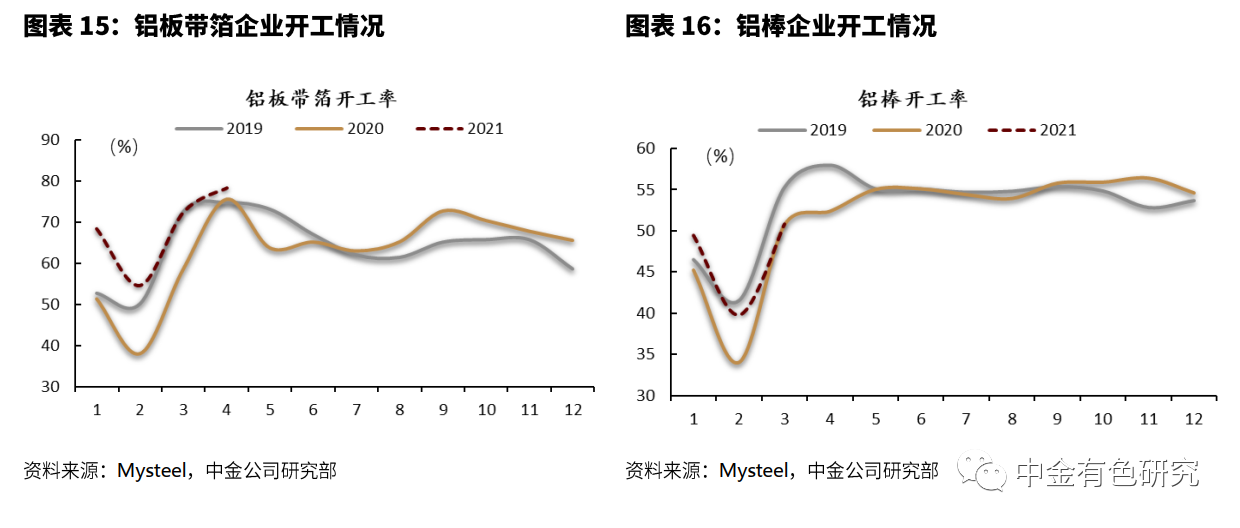

需求端:据SMM调研,本周国内铝加工龙头企业开工率再度上涨2.3个百分点至77.1%,主要依托地产订单回暖和铝模板订单大幅增长。铝加工端,据Mysteel & AM数据,4月份中国铝型材、杆线、板带箔、铝棒企业开工率分为57.72%、51.6%、78.23%、50.85%(3月),环比+6.80pct、+3.6pct、+5.81pct、+11.04pct。海外需求端,美联储1.9万亿美元刺激法案带来宏观利好,疫苗大范围接种,疫情影响趋淡,海外需求稳步恢复。

成本端:本周氧化铝、动力煤、预焙阳极市场价分别为2383元/吨(+0.59%)、947.5元/吨(-0.52%)、4382.5元/吨(+0%)。

评论

短期看,供给端受能耗双控以及云南电力紧张影响导致电解铝产能压产不断升级,需求端受刚需推动,开工率持续抬升,供需继续错配。我们认为,政策定调有助于压制铝价非理性大涨,但铝市场基本面依然强健,铝价依然有望维持较高位置运行;再考虑到煤价受政策压制影响更为显著,有望降低前期较大的电力成本上升压力,行业吨铝利润下行压力有望得以缓解。

长期看,供给侧改革和碳中和正在深刻重塑行业的产能和成本结构,中国电解铝行业有望迎来新时代。“新时代”的主要特征为高铝价、高吨铝利润和吨铝利润持续性强,这在目前已披露的电解铝行业上市公司的一季报中已初现峥嵘;同时,我们认为低碳铝和再生铝产能将获得明显的成本优势和成长性。

风险

全球经济复苏低于预期;电解铝新增产能超预期;美联储货币政策正常化早于预期。

正文

铝市场周行情回顾:政策定调保供稳价,云南电力紧张限产

本周长江铝锭价格报18440元/吨,周环比-6.25%。据我们测算,电解铝行业平均利润为3751元/吨,周环比-22.66%。

库存方面,本周铝锭库存为102万吨,较上周降低4.1万吨,周环比-3.86%。

国常会保供稳价抑制铝价上涨

5月19日召开的国务院常务会议,要求部署做好大宗商品保供稳价工作,保持经济平稳运行。

5月12日召开的国务院常务会议,要求跟踪分析国内外形势和市场变化,应对大宗商品价格过快上涨及其连带影响。

我们认为,受到国务院常务会议短期两次部署大宗商品保供稳价,使得近几个交易日来,国内期货市场大宗商品价格出现下跌行情,国常会的部署一方面是给市场情绪降温,保供应以支持现货紧缺局面,另一方面是打击囤货,释放市场库存。

云南电力紧张,调度中心要求铝厂用电量或者用电负荷降低40%

5月21日,据阿拉丁消息,云南由于电力供应问题从即日起全省电解铝企业限产40%。其中某大型铝企已停60台槽,折合年产能约7万吨;另一台大型铝企已减产50台槽,折合年产能约5万吨。(链接:http://w.aladdiny.com/ala/html/articleDetail。 html?

infoCode=202105211508900&from=singlemessage)

5月18日,据云南电力调度控制中心文件,开展2021年云南电解铝用户用电负荷错峰10%试验验证工作,全省电解铝用户(涉及昆明、曲靖、红河、大理、昭通、文山等6家供电局)均须开展此项试验,原则上单个用户错峰负荷不少于正常用电负荷的10%,错峰时间不少于3小时。

(链接:https://mp.weixin.qq.com/s/4GHyivW2tSY8Q1JlmJe3bg)

我们认为,第一,按照减产40%测算,日均减产0.424万吨,月度影响12.7万吨,占比国内月度产量比例约4%,叠加国内高达93%的产能利用率,对于本就紧绷的供需,此次限产的边际影响不可小觑。

目前云南地区电解铝建成产能392万吨,运行产能387万吨。按照电解铝企业限产40%测算,云南地区5月日均产量下降0.424万吨。5月限产10天测算为4.2万吨,延续到6月整月将达到12.7万吨,占国内月度产量比例为4%左右。此次限产规模占加大,叠加供需紧绷的背景+高吨铝利润的刺激下,供给端已经使出全力释放,国内产能利用率较高,限产升级对整体供需带来较大影响。同时由于限产产能比例过大,电解铝厂只能通过关停电解槽实现减产,导致重新启动时间延长。

第二,云南枯汛交替不及预期,造成短期电力紧张,新投产产能可能延迟,供需错配加剧。

目前云南处于枯汛交替之际,且汛期来临不及预期造成水电送电能力不足,导致云南省内各地州用电企业开始应急错峰限电。由于在产产能减产,短期计划新投产的产能可能进一步推迟,造成供需错配进一步加剧。

供需稳步抽紧,中长期铝价中枢有望逐步抬升

电解铝产量同比持续增长

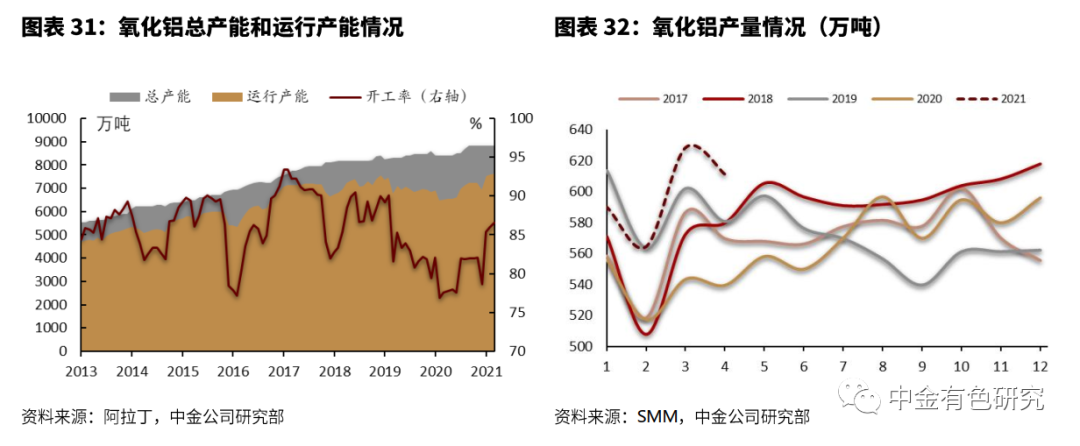

据阿拉丁统计,2021年3月,中国电解铝建成产能4251万吨,在产产能3993万吨,开工率93.92%。电解铝开工率自2018年以来维持缓慢上升态势,处于近十年期的相对高位。

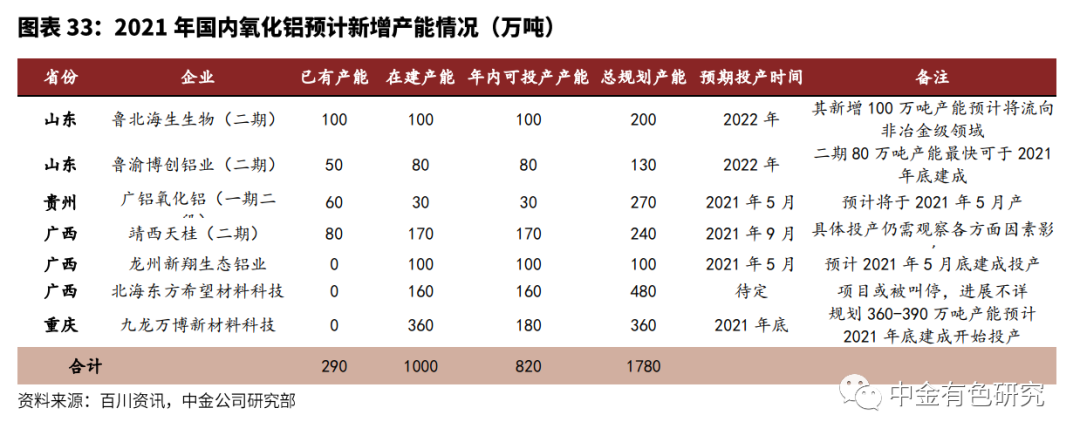

产量方面,据SMM统计,2021年4月电解铝产量325万吨,同比+9.87%。

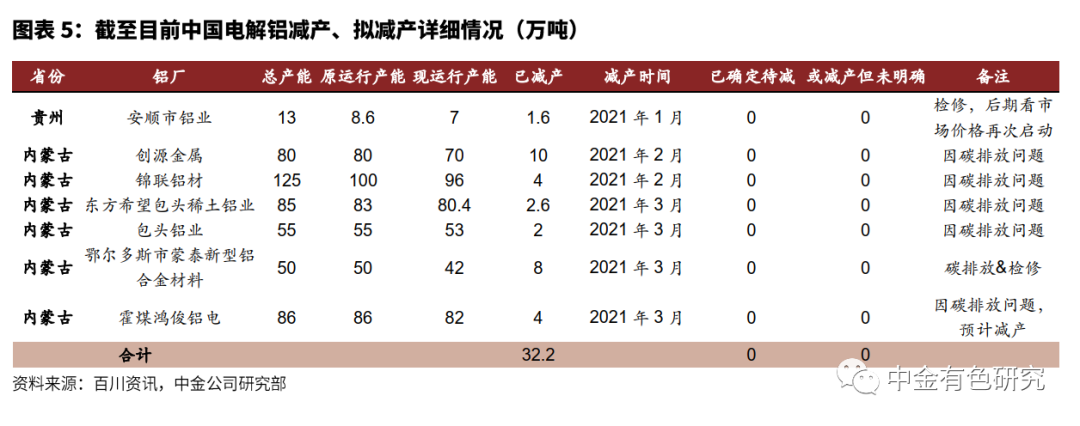

电解铝企业产能逐步逼近合规红线

据百川资讯,截至2021年5月20日,2021年中国电解铝已建成产能且待投产的新产能173.5万吨,已投产55.5万吨,已建成新产能待投产118万吨,年内另在建且具备投产能力新产能159.5万吨;预期年内还可投产共计212.5万吨,预期年度最终实现累计268万吨;同时,百川资讯预计河南、甘肃、山西等地50.5万吨产能将在2021年内复产;在碳中和政策影响下,内蒙古多家电解铝厂因碳排放问题计划减产。

铝材及原铝进口继续维持高增长

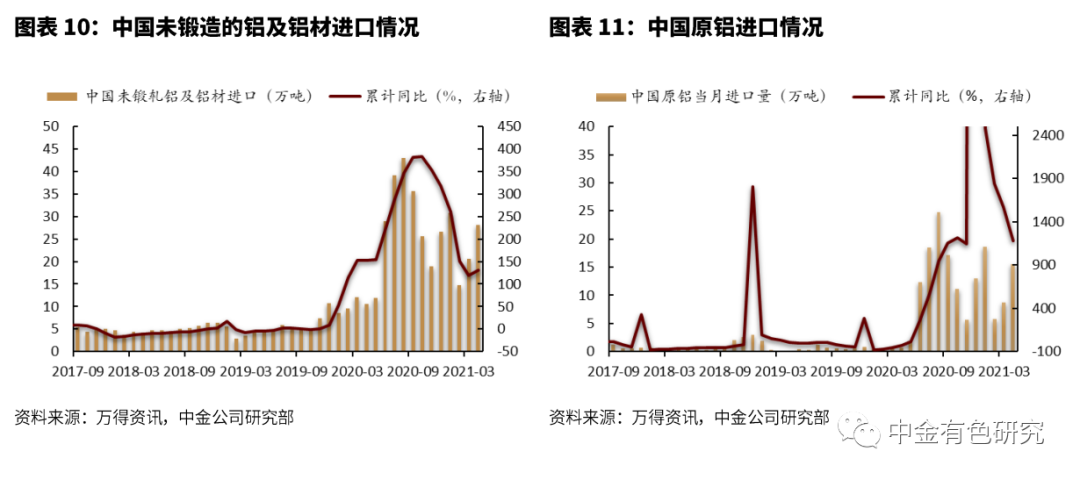

根据海关总署数据,2021年4月未锻造的铝及铝材进口数量为28.11万吨,累计94.28万吨,累计同比+130.9%,主要受铝价内强外弱局面影响。

原铝方面,由于电解铝进口需缴纳13%的增值税,原铝进口在中国电解铝供应中占比相对较小,但2020年以来由于铝价内强外弱,2021年3月进口数量为8.75万吨,1-3月累计进口33.16万吨。

国内铝消费基本持稳,海外需求边际恢复

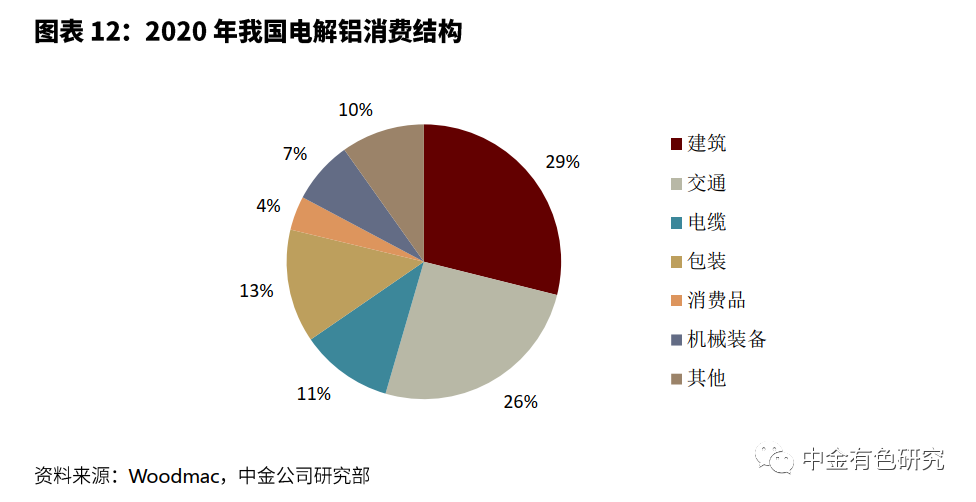

从终端消费结构来看,建筑、交通和电缆占我国电解铝需求的66%,其中建筑占比最大,达29%,需求主要集中在房地产中。房地产竣工周期可能是拉动铝终端消费需求的最大动力。

铝下游开工率维持高位

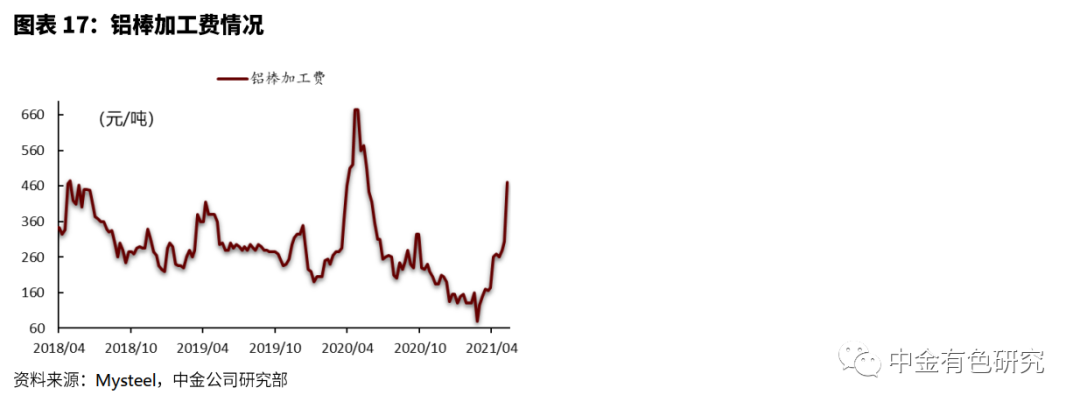

根据Mysteel统计,2021年4月,铝型材企业开工率为57.72%,环比+6.80pct;铝杆线企业开工率51.6%,环比+3.6pct;铝板带箔企业开工率为78.23%,环比+5.81pct。铝棒方面,根据亚洲金属网数据,2021年3月开工率为50.85%,环比+11.04pct。本周铝棒加工费为470元/吨,较上周增加165元/吨,铝棒加工费快速上涨。

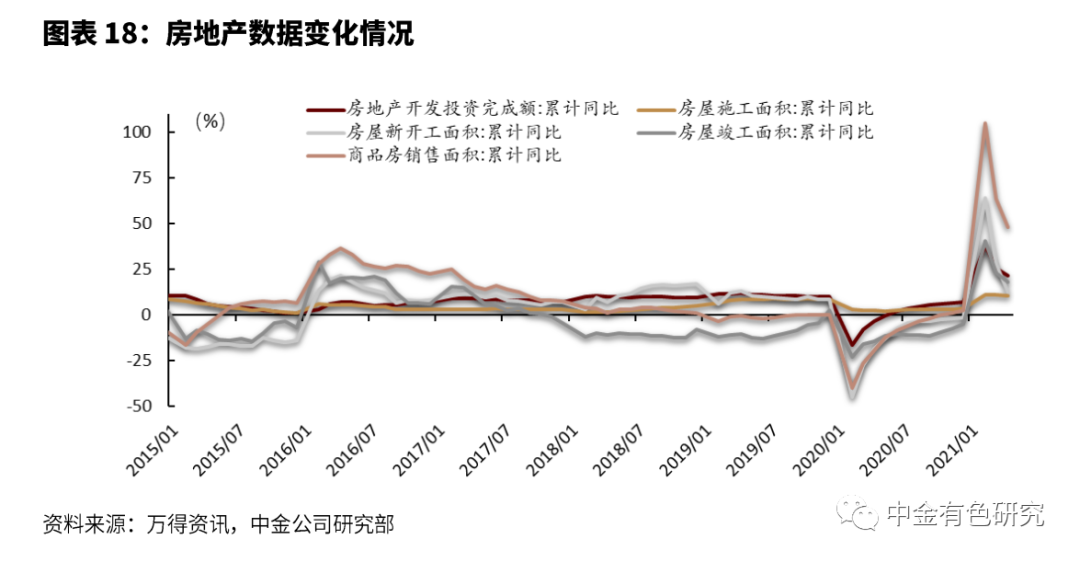

房地产投资持续回暖

根据国家统计局数据,2021年4月房屋竣工面积累计同比+17.9%;房地产开发投资完成额累计同比+21.6%;房屋施工面积累计同比+10.5%;房屋新开工面积累计同比+12.8%;商品房销售面积累计同比+48.1%。

回顾历史,房地产新开工和竣工存在“剪刀差”,销售高峰与竣工高峰的时间差通常为2-3年,上一轮销售高峰出现在2016-2018年,这也就意味着竣工高峰大约从2019年开始,从数据上看,2017、2018年竣工面积同比增速分别为-4.4%和-7.8%,而2019年同比增速转正达2.6%,也支持了这样的一个判断,竣工端回暖有望继续带动铝需求增长。房地产后周期支撑电解铝消费,2021年房地产竣工继续处于恢复进程,有助于房地产需求持续增长。

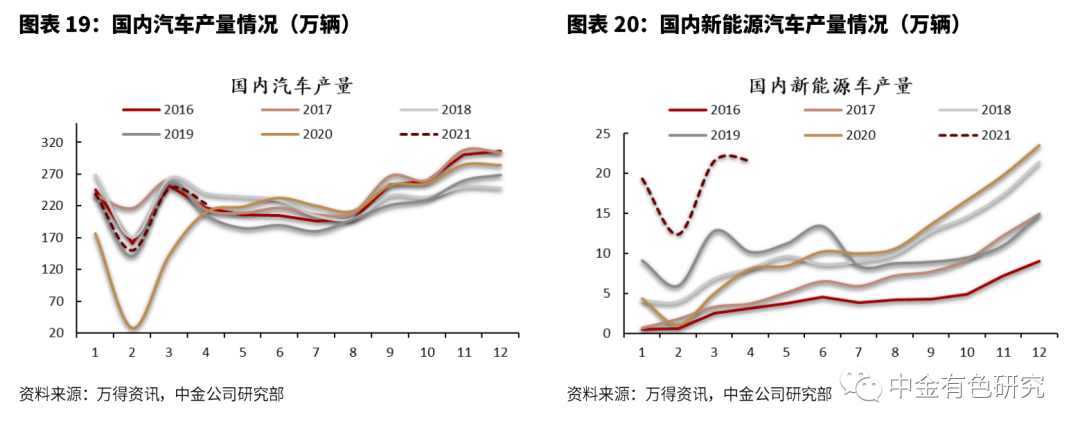

新能源汽车带来新增量

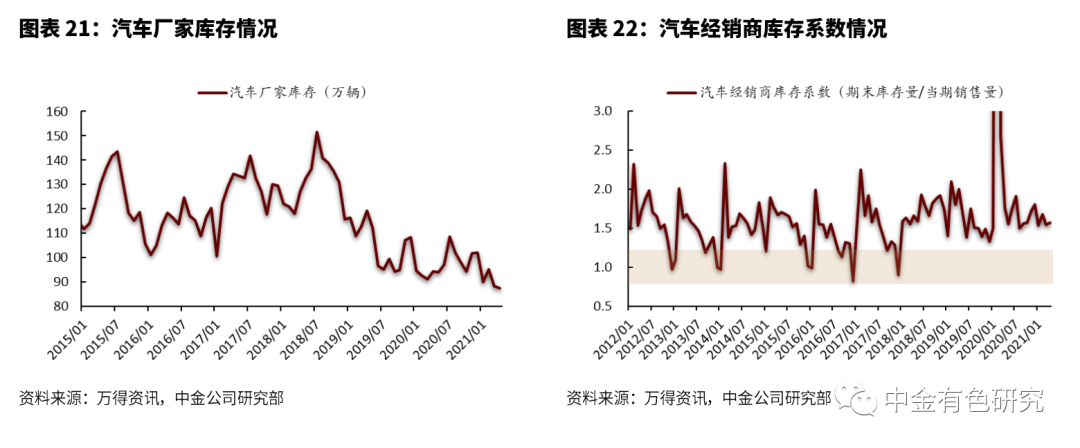

据中国汽车工业协会数据,2021年4月汽车产量223.43万辆,同比+6.31%,环比-9.25%,其中新能源汽车产量21.60万辆,同比+168.58%,环比-0.02%。库存方面,2021年4月汽车厂家库存为88.2万辆,同比-6.47%。

受到汽车轻量化趋势的号召和2020年以来各地汽车政策刺激的影响,新能源汽车具有较强的未来市场潜力,我们预计在未来会持续强势拉动铝需求。

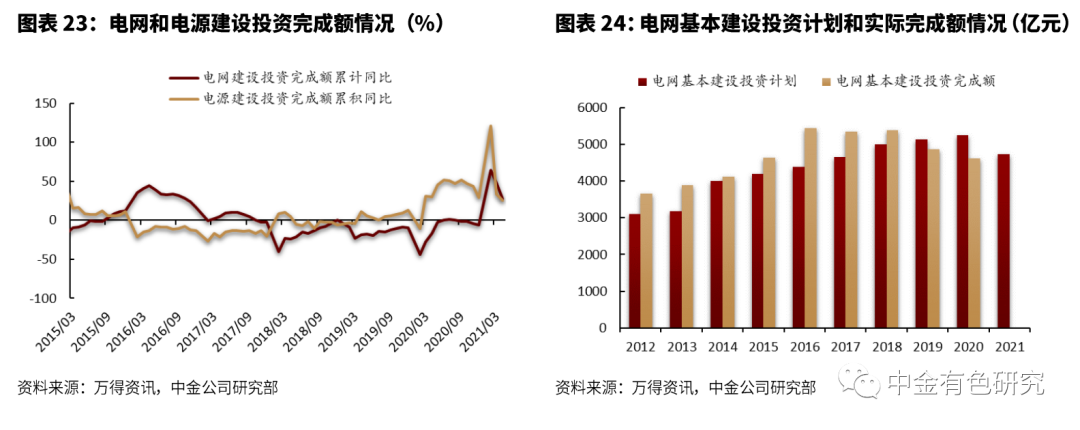

国内电网投资带来新亮点

国家电网于2021年4月宣布2021年电网投资计划为4730亿元,高于2020年的4500亿元,如果考虑南方电网等公司的投资,2021年电网基本建设投资有望超5000亿元。国家电网公司已累计建成投运“14交12直”特高压输电工程,在建“3直”特高压输电工程,电网投资的进一步扩张有望带动铝需求的提升。

2021年4月,电网和电源基本建设投资完成额累计同比分别为+27.16%和+25.53%。

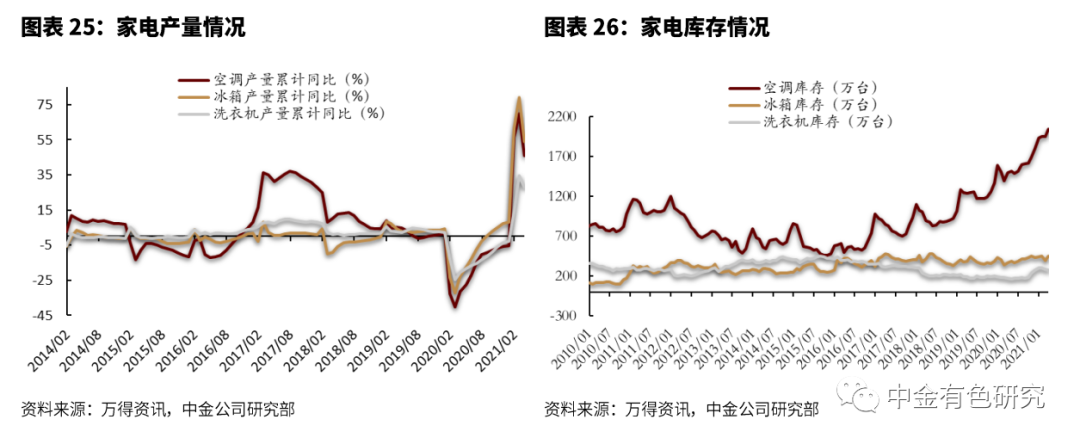

家电需求快速恢复

产量方面,3月空调、冰箱和洗衣机产量分别为1683.2、833.3和586.7万台,累计产量同比+46.01%、+54.04%和+27.68%,空调环比-23.94pct,冰箱继去年8月份首次转正后持续为正,环比-25.13pct,洗衣机环比-7.07pct。库存方面,3月空调、冰箱和洗衣机库存分别为2041、447.8和274.6万台,依然位于历史高位。

但随着房地产竣工端回暖,作为地产后周期的家电销售有望抬升,特别是在家电企业纷纷扩展线上销售渠道以及小家电行业迎来快速发展的背景下,家电行业长期向好。

铝材出口小幅增加

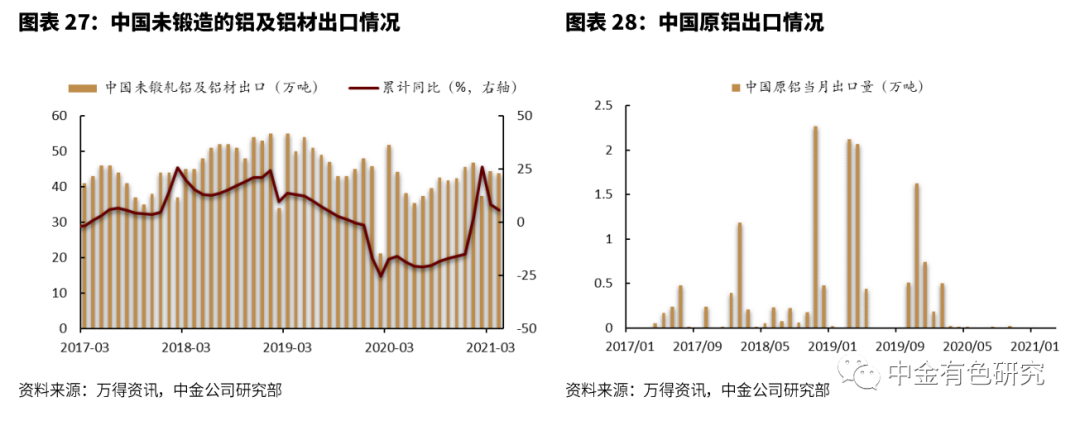

根据海关总署数据,2021年4月未锻造的铝及铝材出口数量为43.73万吨,累计出口172.27万吨,累计同比+5.8%,海外疫情情况缓和,需求稳步恢复。原铝方面,2021年至今累计出口为0。

海外需求稳步恢复

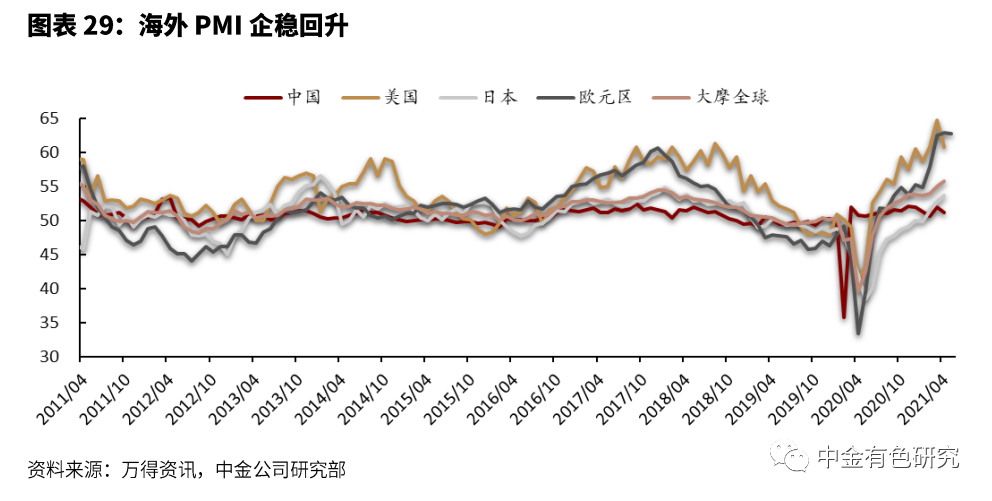

虽然世界疫情防控压力不减,但是在各国央行持续货币宽松政策下,各国政府加大财政刺激政策,2020年5月以来各国经济景气度回升明显。2021年4月,中国官方制造业PMI为51.1,略低于前值51.9;4月美国制造业PMI为60.7,高于前值64.7;4月日本制造业PMI为53.6,高于前值52.7;5月欧元区制造业PMI为62.8,略低于前值62.9;4月摩根大通全球制造业PMI为55.8,高于前值55,持续位于荣枯线上方,全球经济景气度回升明显。新冠疫苗推广令市场风险情绪回暖,全球需求复苏带动商品基本面向好。

成本端受益于氧化铝产能过剩,高吨铝利润持续性强

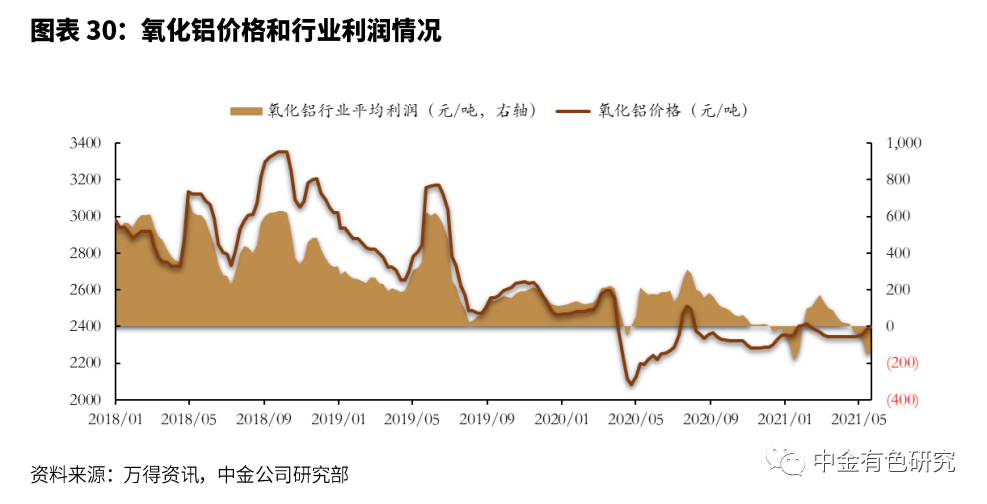

氧化铝价格继续低位运行

本周氧化铝价格为2383元/吨,周环比+0.59%。氧化铝利润方面,据我们测算,本周氧化铝行业平均利润为-139元/吨。氧化铝产能明显过剩局面仍在持续,电解铝企业普遍采购意愿不强,在一定程度上抑制氧化铝价格上涨,以控制生产成本。氧化铝价格并未跟随电解铝价格一同上涨,原因在于氧化铝自身的生产和进口压力,以及氧化铝行业盈利处于周期底部。

氧化铝产能继续维持过剩状态

据SMM数据显示,截至5月上旬,中国冶金级氧化铝运行年产能7160万吨,比上月增加11万吨,2021年4月中国氧化铝产量611.3万吨,其中冶金级氧化铝590.3万吨,冶金级日均产量19.68万吨,环比稳中小增0.45%,同比+9.40%。

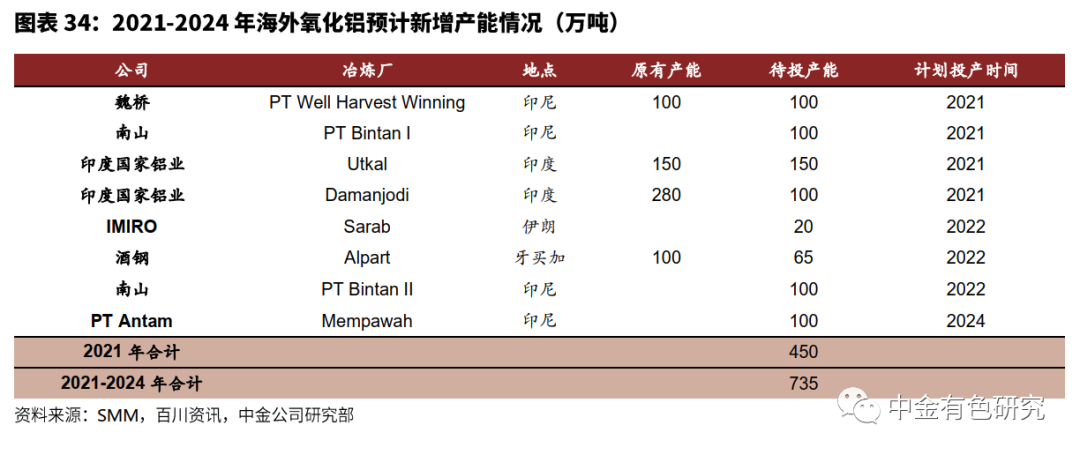

据百川资讯,预计2021年国内新增氧化铝产能有820万吨,考虑到对应的电解铝产能,氧化铝产能明显过剩。同时,海外氧化铝预计新增产能450万吨,我们预计仍将延续过剩,出口窗口仍将关闭,从而加剧国内氧化铝市场过剩局面,使国内氧化铝市场将进一步承压。

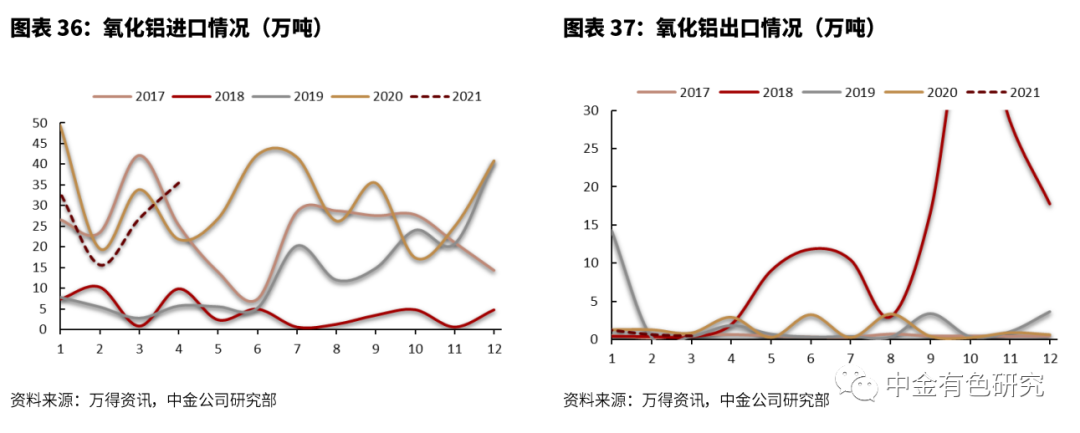

氧化铝进口继续维持高增长

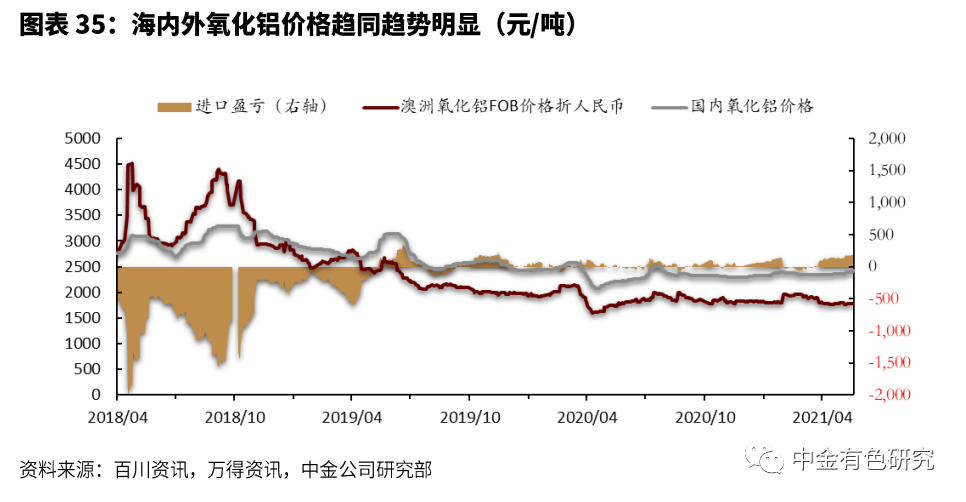

近年来,由于海外氧化铝价格相对较低,国内电解铝厂对进口氧化铝需求逐渐提高,2020年以来国内进口氧化铝数量大幅增长,进口氧化铝的大量涌入国内使得海内外氧化铝价格趋同趋势愈发明显。

疫情影响下海外氧化铝价格相对较低,海外氧化铝弱势推动氧化铝进口数量大幅上升。据海关总署统计,2021年4月中国氧化铝进口35.47万吨,环比+32.24%。出口方面,2021年3月氧化铝出口0.45万吨,环比-29.07%。

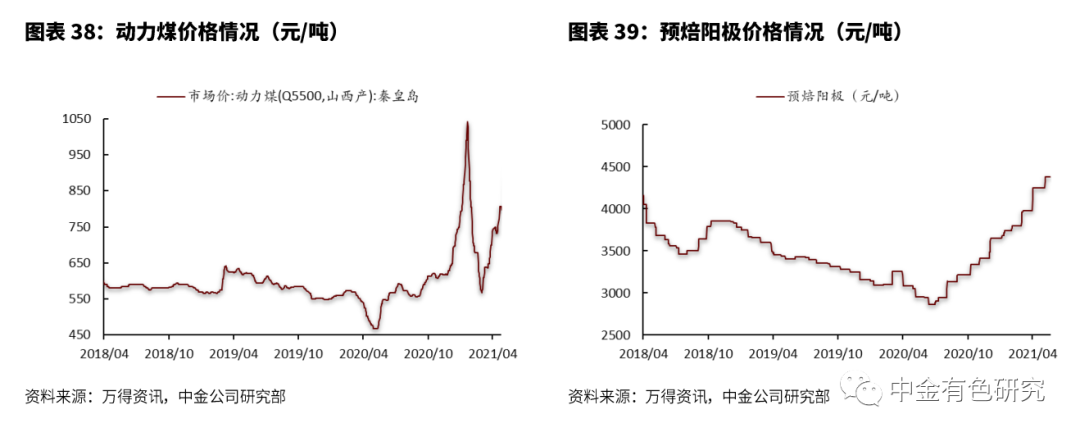

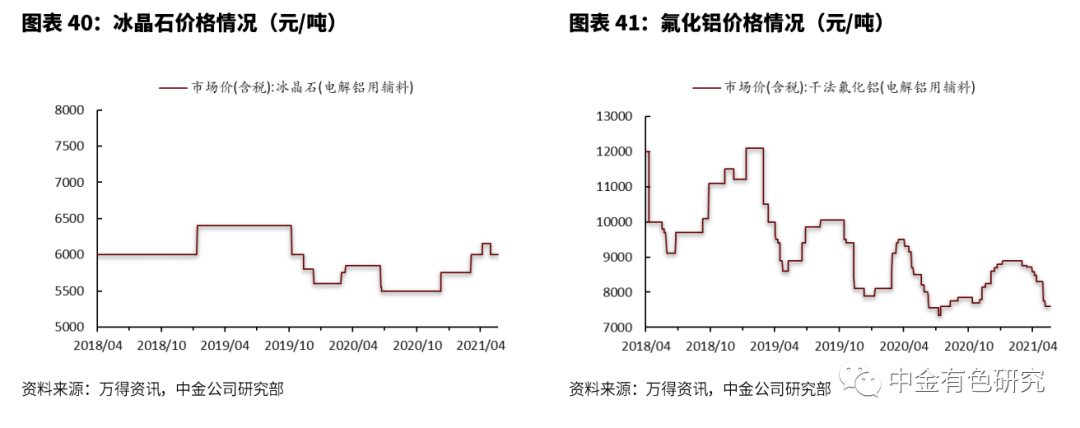

其他成本端稳中有升

本周秦皇岛动力煤市场价为947.5元/吨,周环比-0.52%。预焙阳极本周均价为4382.50元/吨,与上周持平。冰晶石价格为6000元/吨,与上周持平。氟化铝价格为7600元/吨,与上周持平。

铝行业周动态

云南对省内电解铝企业实施错峰用电措施

SMM:5月初云南电网下发通知,因云南火电存煤下降,发电量不及预期,主力水库水位透支严重。同时5月中旬因广东气温上升存在错峰限电风险,西电东送调减空间较为有限。因此决定自5月10日起云南省内各地州用电企业开始应急错峰限电。据SMM统计,2021年4月末云南运行电解铝产能386万吨,此次限电影响预计在7.6-38(降低负荷约2%-10%)万吨产能左右,影响周期预计约1个月。

怡球资源:2020年铝锭产量31万吨

AM:怡球金属资源再生(中国)股份有限公司近日表示,该公司太仓工厂产能约30万吨,马来西亚产能约25万吨,公司2020年再生铝合金锭年产量为31万吨。公司未来计划继续扩充马来西亚产能公司。怡球资源主要业务为通过回收废铝资源,进行再生铝合金锭的生产和销售。

几内亚金迪亚矿业公司:将开始生产铝土矿

AM:几内亚金迪亚矿业公司,是几内亚一新铝土矿生产商,该公司计划从2022年初开始铝土矿生产,初期年产能为500万吨。公司设计年产能1000万吨,矿区靠近几内亚金迪亚,距离附近港口约150km,道路建设已经完成。项目资金预算将达到5000万美元左右。公司将生产Al2O3 45%min SiO2 2.5%max,正在寻找来自中国的潜在买家。

文山州在建水电铝产能达343万吨,产业链快速向下游延伸

百川:文山州在建的水电铝产能达到了343万吨,丰富的铝资源也吸引了以铝材为主要生产原料的企业向文山聚集,文山铝产业链正在快速向下游延伸。云南创新合金有限公司追随铝原料率先来文山投资设厂,投产的一期项目年消耗铝液60万吨。公司紧邻云南宏泰204万吨水电铝项目设厂,云南宏泰生产的铝液通过铝包运送过来可以直接铸造,这中间就省去了铸造、运输和重新熔化的过程,大大降低了生产成本。

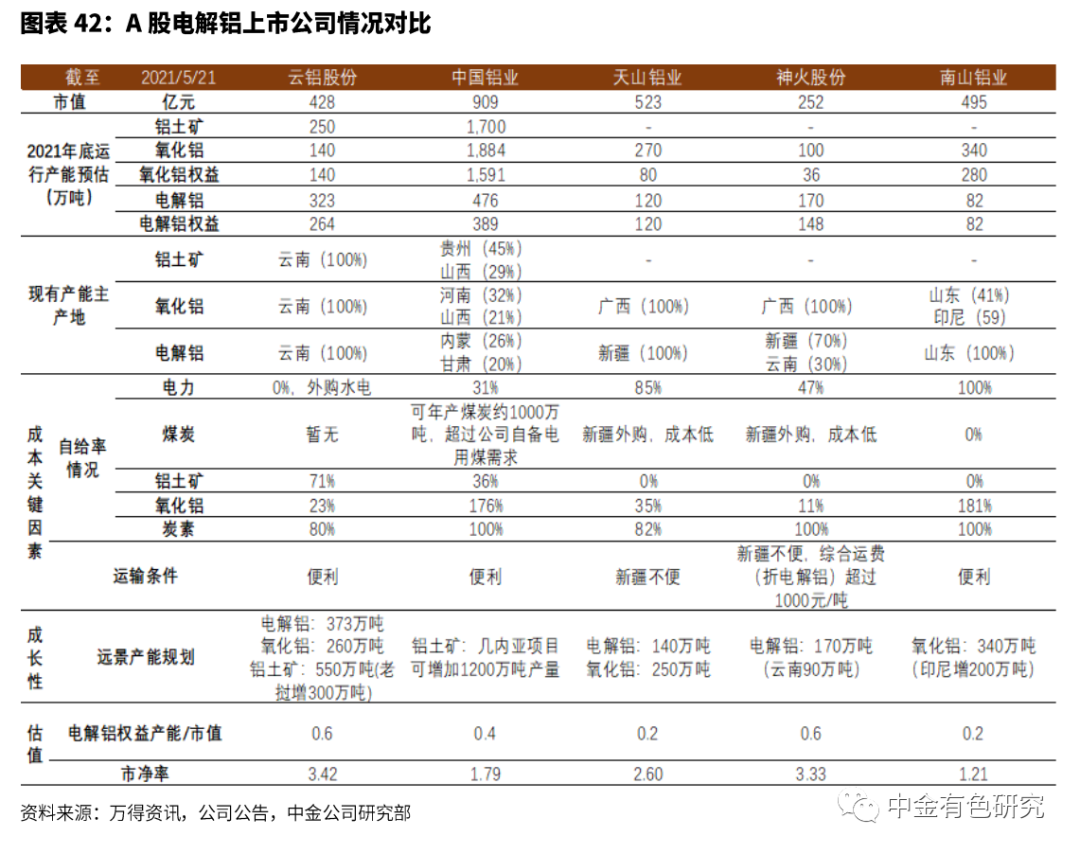

A股电解铝上市公司情况对比

从投资角度看,当前电解铝行业利润的改善和维持主要依靠三点,一是供给刚性逐渐强化背景下,终端需求对铝价的拉动,二是成本端氧化铝等成本的持续压制,三是碳中和背景下能源转型,使绿色能源生产电解铝的企业具备远期利润强化预期,并且不受碳中和带来的产能压制。

综上,我们建议关注三大逻辑,一是是氧化铝自给率低,电解铝产能大的标的,具备更大的业绩弹性;二是产能持续扩张,盈利端拥有成长性的标的,具备更大的业绩弹性;三是受益于碳中和带来的红利,拥有绿色能源供应的标的,具备远期估值抬升潜力。

(文章来源:中金有色研究)

猜你喜欢

今日头条

图文推荐