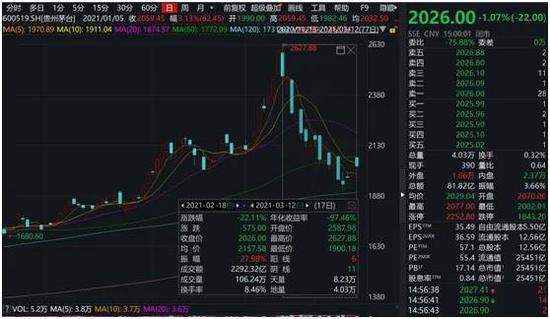

以“碳中和”之名:价值回归,全球价值风格共振,机遇站在“短久期”资产一边

来源:财富动力网 2021-03-15 09:24:38

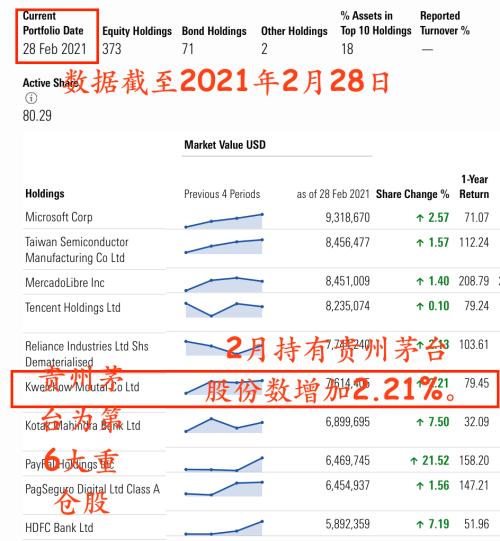

伴随美债收益率曲线逐步陡峭化,“长久期”的成长股持续受到压制,“短久期”价值股开始跑赢,全球风格切换开始共振。这一行为映射到国内的现实意义:北上对“茅指数”资产的净买入行为对长期实际利率较为敏感,近期也出现了明显向价值风格的切换,公募基金困扰于负债端的不稳定和在核心资产中仍然较高的仓位,当下处于阶段性的定价权被动期。值得关注的是美元上行的正反馈机制正在形成:美债利率继续上行可能触发美元走强趋势的正向反馈:近期美元空头头寸规模持续上行至2018年2月以来的高点,这意味着一旦美元大幅走强,可能会对美元空头形成“逼空”行情,而这又将加速美元上行。这对于国内资产定价的挑战是:美元指数走强的过程中中美核心资产之间的映射关系开始出现了不稳定,中美新能源和茅指数/FAAMG之间整体呈现了联动但中弱于美的格局。未来美元指数的走强带来的资本流出对新兴市场又将是新的考验。

红利指数背后的价值回归:未被定价的高ROE

投资者困惑的是在一个全球名义利率回升过程中为何红利指数会大幅跑赢,我们认为合理的解释是:高分红公司其实意味着再投资者成长性降低,市场本身定价久期较短,如同分红债券的久期低于同期限零息债券。这同样是短久期资产正在占优的表现。为了寻找当下价值回归的线索,我们在以全市场高ROE中的低PB组合代表的价值风格和红利指数的价值股之间的历史关系中发现:在“胀”时期,高ROE中的低PB组合往往跑赢红利指数,而在“去杠杆”时期,红利指数则更占优。近期高ROE中的低PB组合整体跑赢中证红利指数,是市场正在寻找未被定价的ROE的体现,这也构成了通胀预期下价值回归的底层逻辑。

价值回归正在与宏观环境与行业主题形成共振

2014年推动金融改革与“一带一路”战略之前,全市场机构投资者为买入成长板块而卖出价值板块,估值的差距带来了系统性的价值修复的需求。金融改革与“一带一路”战略在当时投资者的有限信息中,同样存在诸多不确定性,行情的启动我们很难用纯“主题炒作”去一言蔽之。而当下,抛售价值拥抱成长同样是过往2年的主旋律。面对在钢铁、铝、煤炭、部分化工(非成长性)、公用事业等板块中广泛存在的价值修复需求,我们认为“碳中和”政策恰好形成了催化剂的作用,伴随其政策斜率向上,当下对传统行业产能的重估可能远未结束。同样的,投资者也应该重视当下宏观环境(经济未明显回落,利率上行)对于金融板块(银行、保险)的促进,以及关注集中供地对于房地产价值修复的帮助。

以碳中和的名义,价值回归

当下我们不能给出指数上“大势研判”的精准建议,但价值回归应该是乐观者押注的方向。尽管“布局长期赛道否则就是炒主题”的经验还在不同程度困惑着全市场,投资者对于碳中和带来的广泛机遇认同不足。但我们认为,在碳中和这一重塑产能价值的改革过程中,尽管路径存在诸多不确定性,但指向的未来已较为清晰。而恰好指向的受益资产:钢铁、煤炭、铝、公用事业、建筑都处在低估区间,本就未曾定价未来,ROE视角价值修复的需求已经可以构成股价上行的基石。同样的视角,也应该关注已经出现基本面变化的银行、保险(利率上行)和房地产(集中供地)的价值回归。另外,一带一路也应该纳入投资者的组合考量。

相关文章

猜你喜欢

今日头条

图文推荐