IBM是价值股还是价值陷阱?

来源:金融界网 2021-02-13 09:22:56

金融界网2月13日消息,IBM股价在最近出现下跌,因之前这科技巨头公布第四季度业绩数字。公司收入同比下降了6%,至204亿美元,比预期低了2.6亿美元,标志着销售额连续第四个季度下降。经调整盈利下降56%,至每股2.07美元,尽管仍超出预期0.19美元。

IBM业绩不足为奇,因为它反覆努力以较新云基础业务来抵销原有IT服务、现场软件和硬件业务的缓慢增长。但是,在IBM于2019年收购Red Hat,并于去年引入新行政总裁后,投资者也可能期望获得更好业绩。

在过去十年中,IBM是令人失望的投资。它股票市值缩水了约四分之一,股息再投资仅给投资者带来了3%总回报率,而同期标普500指数的总回报率却接近270%。

但是,尽管公司业绩不佳,但看牛者仍然认为IBM是濒临转机的价值股票。IBM当然看起来是预测市盈率10倍廉价股票,而预测股息率高达5.5%,但这是价值股票还是价值陷阱?

多牛者对IBM看法

多好者认为,三大催化剂将结束IBM的连败。首先,他们预计随着扩展混合云和AI服务,云业务总收入将继续增长。

其次,他们希望Red Hat开源软件(可插入各种私有和公共云平台)将增强公司在混合云部署中的地位。他们相信,IBM的新任行政总裁Arvind Krishna可以领导这一转变,他之前曾领导公司云和认知软件部门。

最后,多牛者们期望IBM即将分拆增长缓慢的IT管理服务部门,分拆应在2021年底前完成,以为混合云和AI业务腾出更多资源。这种分拆还可以使IT服务部门扩展为独立公司,而令该公司支持高增长云业务而不构成负担。

看淡者将对IBM指出什么

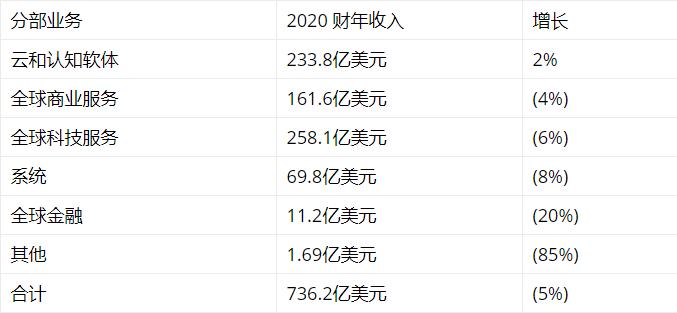

这些策略在表面上听起来不错,但看淡人士将指出IBM计划中三个缺陷。首先,IBM的云增长缓慢。到2020财年,云计算和认知软件收入仅增长2%,达到234亿美元,占其收入32%。这是该年内唯一实现销售额增长的核心业务部门。

IBM声称其“全部”云收入,包括其他部门的云服务,增长了19%,达到251亿美元。但是,该指标因对Red Hat收购而被夸大,而因云服务分散在原有业务中,而不透明报告方法变得模糊不清。如果你看一下2020年IBM六大核心业务的增长,就无法确定“全部”云计算增长实际上对公司有何好处:

而且,与其他大型云平台如亚马逊Web服务(AWS)和微软商业云相比,IBM整个云业务规模较小且增长速度较慢。

其次,剥离IT管理服务部门可能不会产生可持续的销售增长。Kishna认为,IBM可以通过混合云部署,在私有云平台和公共云平台之间扎根,但是亚马逊、微软和其他公司也提供类似服务。

最后,Krishna将公司第四季度的销售下降,归咎于疫情和宏观不利因素,这给“更大的软件交易施加了额外压力”,并导致“某些服务项目出现延误”。

但是我们之前已经听说过这些原因,并且它们无法解释为什么其他软件公司,包括亚马逊、微软和像Snowflake这样高增长宠儿,在经济低迷时期仍然保持韧性。甚至正在经历与IBM类似云基础转型的Oracle,也实现了更强劲增长。

明显的差距表明了,企业客户在疫情期间不一定花更少钱,他们只是在IBM服务上花了更少钱。

至少现仍是一个价值陷阱

Krishna认为,“新”IBM在完成分离之后将产生“可持续中个位数”百分比收入增长,这是由Red Hat扩张(2020年实现18%销售增长)、全球业务服务(GBS)部门改善所带动,并将新混合云和AI服务集成到GBS生态系统中。

这种前景听起来很有希望,但是Krishna还警告说,IBM复苏“不一定会直线发展”。换句话说,在可预见未来,投资者仍应期望销售增长疲弱、云业务的报告方法不透明,以及被同行比下去。

IBM尚未注定失败。但是在市场上充满高速增长的云和软件股份,IBM无疑看起来像是价值陷阱而不是价值股。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章