誉衡药业并购后遗症扣非两年亏29亿 朱吉满控制股权冻结率超90%面临风险

来源:长江商报 2021-03-12 09:22:51

●长江商报记者魏度

朱吉满在推动蛇吞象式并购后,陷入了困境。

3月9日晚,誉衡药业(行情002437,诊股)(002437.SZ)发布公告称,股东誉衡国际等可能减持不超6%公司股份。

可能减持不超过6%股权,是朱吉满化解债务压力和流动性风险之举。

根据誉衡药业去年三季报,朱吉满通过誉衡集团、誉衡国际、健康科技合计控制有誉衡药业8.87亿股股份,其中8.27亿股股份被司法冻结,冻结率超过90%。

朱吉满面临较大的财务压力,誉衡药业的日子也不好过。今年1月29日,誉衡药业发布业绩预告修正公告,2020年度,预计实现扣除非经常性损益的净利润(简称扣非净利润)为亏损3亿元至3.4亿元。不仅仅是2020年,2019年,其扣非净利润为亏损25.96亿元。两年合计亏损约29亿元。

誉衡药业自从2010年上市以来,累计耗资超过130亿元(含股份支付)并购,资产规模迅速扩大。如今,扣非净利润接连大幅亏损,公司积极并购的后遗症显现。

计提资产减值扣非净利再亏损

誉衡药业的主营业务盈利能力依然很低。

根据业绩预告修正公告,2020年度,誉衡药业预计实现营业收入30亿元至31亿元,上年为50.54亿元,同比减少19.54亿元至20.54亿元。预计净利润为3.80亿元至4.20亿元,扣非净利润为亏损3亿元至3.4亿元。

此前,在三季报中,誉衡药业预计全年净利润为6.20亿元至6.80亿元。

为何对业绩预告进行修正?誉衡药业解释称,全资子公司上海华拓重点产品注射用磷酸肌酸钠进入国家重点监控药品目录,受此事件持续影响,上海华拓经营业绩持续亏损。去年12月底,经初步估计和测算,公司预计计提上海华拓无形资产减值准备、存货跌价准备等造成损失约8473万元。此外,公司下属公司山西普德药业有限公司原有闲置厂房被纳入政府征收范围,结合目前公司与有关部门就拆迁事项的沟通及初步评估情况,公司预计计提固定资产减值准备约4278万元。

扣非净利润亏损、净利润盈利,二者差距较大,其原因在于非经常性损益。2020年度,公司完成出售全资子公司澳诺(中国)制药有限公司100%股权。公司预计本次出售的投资损益对净利润的影响金额约为6.87亿元。

从单个季度看,去年一二三季度,誉衡药业实现的营业收入分别为5.81亿元、8.24亿元、8.09亿元,同比分别下降53.86%、44.13%、34.86%,均为较大幅度下降。净利润为6.59亿元、0.10亿元、-0.11亿元,同比变动670.39%、-92.91%、-114.50%。扣非净利润为-0.43亿元、-0.06亿元、-0.17亿元,均为亏损。

对比全年业绩预告及三季报,四季度的营业收入与前三个季度基本相当,净利润依旧为亏损。

2020年主营业务亏损,2019年度也为亏损。2019年,公司实现营业收入50.54亿元,同比下降7.80%,净利润为-26.62亿元、扣非净利润为-25.96亿元,均为亏损,其亏损金额创历史之最。

2019年的大幅亏损与资产减值直接相关。由于全资子公司上海华拓、南京万川华拓、山西普德药业经营业绩均未达预期,公司计提商誉减值损失26.15亿元,此外还存在固定资产减值损失、其他应收款坏账损失等,减值损失合计达27.79亿元。

誉衡药业接连大幅亏损源于并购后遗症。据不完全统计,2012年以来,誉衡药业合计耗资约130亿元相继收购了蒲公英药业、上海华拓、澳诺中国、南京万川、普德药业等多家公司,其中,仅收购普德药业就耗资27.76亿元。

近年来,包括上海华拓、普德药业等经营业绩均不理想。其中,在收购普德药业时,交易对方承诺,在2015年至2017年的净利润分别不低于16074.54万元、17681.99万元、19450.19万元,实际数为16074.54万元、17933.39万元、16227.24万元。第一年净利润神奇达标,第二年精准达标,第三年未达标。

并购标的业绩不理想,导致誉衡药业业绩不断下滑。2017年、2018年,其净利润为3.10亿元、1.26亿元,同比下降56.79%、59.35%。

股价6年累跌80%

大规模并购带来的后遗症,在誉衡药业饱尝苦果之时,朱吉满似乎也“深受其害”。

与很多公司外延式并购通过发行股份以及定增募资不同,或为了达到快速扩张目的,朱吉满推动旗下资产并购大多采取现金支付。在这种情况下,朱吉满频频实施杠杆式并购,通过信托计划、股权质押等途径融资来实施其并购扩张计划。

比如,2017年,朱吉满在30亿元收购信邦制药(行情002390,诊股)过程中,其中16亿元就是誉衡集团向中融信托借贷,4亿元为誉衡集团向天风证券(行情601162,诊股)质押所持誉衡药业8100万股所得。这意味着,朱吉满自有资金只有10亿元,其用10亿元撬动了30亿元收购。

为了偿还收购的资金,朱吉满又将到手的3.59亿股信邦制药股票质押给中信信托,获得融资高达30.60亿元。

当然,朱吉满也曾试图通过股权融资来完成收购。2015年,誉衡药业筹划定增募资,遗憾的是,定增以失败告终。

不断进行杠杆收购,在高比例质押股权之时,随着股价下跌,朱吉满的风险随之而来。

在誉衡药业身上,朱吉满通过誉衡集团、誉衡国际、健康科技对誉衡药业进行控制。2018年底,誉衡集团等三家公司分别持有誉衡药业42.30%股权、18.95%股权、1.95%股权,持股比合计为63.20%。

誉衡药业曾于当年8月15日披露,誉衡集团、誉衡国际、健康科技的股权质押率分别为99.96%、100%、99.99%。

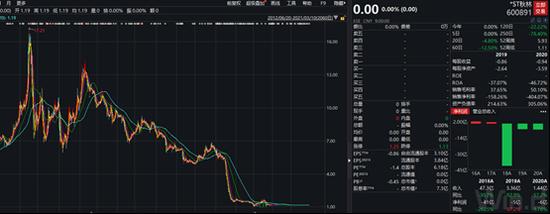

二级市场上,誉衡药业股价表现越来越差。2015年6月,公司开始大规模收购之时,叠加当年牛市行情,其股价最高达229元/股。如今,其股价为44.11元/股(均为后复权价),不到6年,股价最大跌幅约为80.74%。

近年来,随着朱吉满财务风险爆发,债权人起诉,其所持誉衡药业部分股权被司法冻结。

2020年三季报披露,截至当年10月28日,誉衡集团、誉衡国际、健康科技分别持有誉衡药业7.06亿股、1.38亿股、0.43亿股,分别占公司总股本的32.13%、6.26%、1.95%。其中,誉衡集团所持股份全部被司法冻结,且其中有7亿股被质押。誉衡国际所持股份中0.84亿股被质押、0.78亿股被冻结。健康科技所持的股份全部处于质押、冻结状态。整体上,朱吉满通过誉衡集团等三家公司合计持有公司8.87亿股,占公司总股本的40.34%,被司法冻结的股份合计为8.27亿股,约占总股本的37.63%,被冻结数占朱吉满实际控制誉衡药业股份总数的比例约为93.24%。

3月9日,誉衡药业公告,誉衡国际、一致行动人健康科技及其债权人在未来六个月内可能通过证券交易系统减持其持有的公司股份合计不超过1.32亿股(占公司总股本的6%),属于被动减持。其目的是,通过减持公司股票方式化解债务压力和流动性风险。

责编:ZB

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章