A股大跌,业绩成避风港!保健品龙头“20CM”涨停,37份一季报预告“预喜率”百分之百,机械行业靓眼

来源:金融界网 2021-03-09 09:25:36

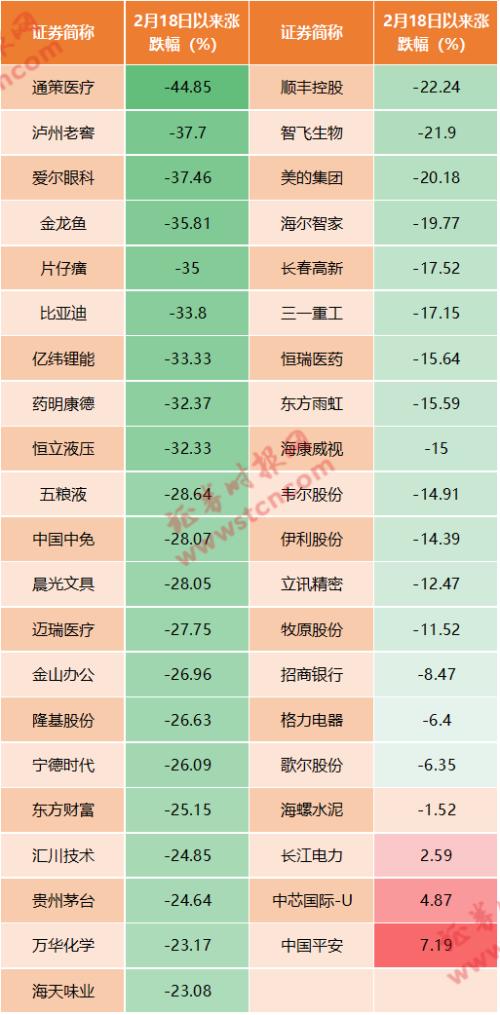

金融界网3月8日消息,今日,A股整体表现不佳,个股表现较弱,赚钱效应不佳(涨跌比约为1比3),近期备受市场关注的军工、芯片、白酒等多板块大幅走弱,市场整体表现疲软。

业绩成避风港,37份一季报预告出炉,百分百“预喜”

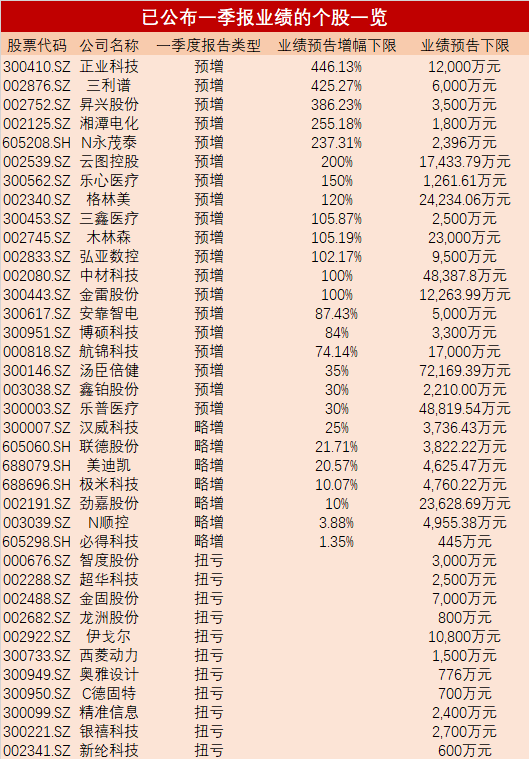

截至今日,A股上市公司中已有37家公布一季报业绩,其中11家扭亏,26家业绩预增。以增幅下限来看,预增公司中,正业科技(行情300410,诊股)、三利谱(行情002876,诊股)增幅最高,净利润增长均超过4倍,昇兴股份(行情002752,诊股)业绩预增幅度超3倍,湘潭电化(行情002125,诊股)、永茂泰(行情605208,诊股)、云图控股(行情002539,诊股)业绩均翻2倍,乐心医疗(行情300562,诊股)、格林美(行情002340,诊股)、三鑫医疗(行情300453,诊股)、木林森(行情002745,诊股)等7股均业绩翻番。汤臣倍健(行情300146,诊股)收于20%涨停,另外中材科技(行情002080,诊股)、三利谱也均收获超5%的涨幅。

其中,汤臣倍健周末披露年报及一季报预增公告,3月5日晚间,汤臣倍健公布年报数据,2020年公司实现盈利15.24亿元,同比扭亏为盈,盈利金额创下历史新高。这家膳食营养补充剂行业的龙头,再次恢复往日的辉煌。还记得2019年,受《电商法》实施影响,LSG在澳洲市场的业务未达成预期,公司计提商誉减值准备和无形资产减值准备,导致当年净利润亏损3.56亿元。2019年公司股价跌入阶段低谷13.81元/股(前复权)。

对于这样一份业绩报告,券商纷纷给出买入或推荐评级。华泰证券(行情601688,诊股)看好汤臣倍健通过大单品推广+品牌势能释放+渠道优势开启新一轮增长周期;浙商证券(行情601878,诊股)表示,公司旗下益生菌大单品Life-Space于2020年1月获蓝帽子,有望复制健力多成长轨迹。

华鑫证券03月08日发布研报称,上调汤臣倍健评级至推荐。评级理由主要包括:1)公司于3月5日晚间发布2020年报;2)业绩快速增长,境内业务表现突出;3)全年期间费用率控制有效,Q4单季销售费用率大幅上升。

机械设备行业公司领跑

从所属行业(申万一级)来看,26家一季报预增的公司主要分布在:机械设备(5家)、化工(4家)、电子(4家)、有色金属(3家)、医药生物(3家)。

其中,机械设备预增数量最多,此前,多家机构发布了对于机械行业的观点。

中银证券(行情601696,诊股)表示,主机厂春节交货旺盛,强烈推荐工程机械板块的配置机会。2021年1月共实现挖掘机销量19601台,同比增长97.2%,国内市场销量16026台,同比增长106.6%,出口销量3575台,同比增长63.7%,1月挖掘机行业销量如期高增。在今年就地过年政策驱动下,春节期间劳动力流动性大幅降低,下游复工复产的进度也明显快于往年,工程机械主机厂需求旺盛,三一、中联等龙头企业春节首批发货均超10亿元,据CME观测2月挖掘机销量约2.2万台,同比增长约137%,21年行业高景气度有望延续,行业增长的确定性较强,预计21年挖掘机销量仍有望冲击两位数的正增长,海外疫情边际改善后海外需求同比也将明显好转,行业龙头市场份额还会进一步提升。

银河证券指出,在基建和地产双驱动下,预计工程机械板块未来仍将保持较高景气度。由于下游需求逐步回暖,制造业整体环境改善,工业机器人(行情300024,诊股)产量增速呈V型走势,预计工业机器人行业复苏趋势有望持续。我国城轨储备项目充足、新基建城际轨交广阔发展空间、后市场规模增长将驱动轨交板块,预计城市轨道交通的市场空间有望进一步打开。我们继续看好工程机械、工业机器人以及轨交板块。在工程机械板块,推荐三一重工(行情600031,诊股)、恒立液压(行情601100,诊股)等具备内生增长动能的公司。

相关文章

今日头条

图文推荐

精彩文章