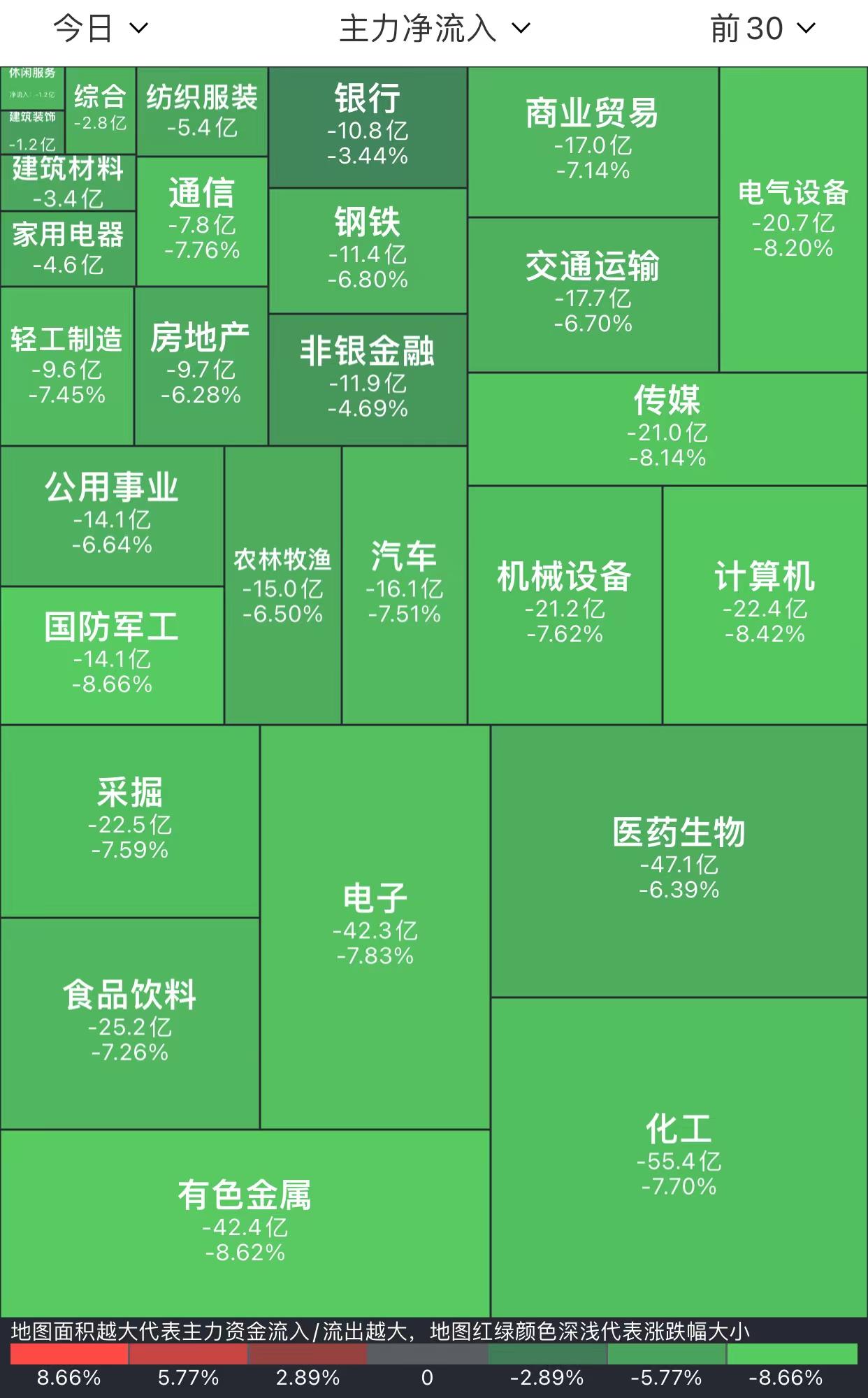

收评:沪指大跌5.13%失守3000点,两市超4600只个股下跌

来源:金融界 2022-04-25 15:22:49

金融界4月25日消息 周一A股三大指数低开低走,早盘市场震荡下挫,沪指频频考验3000点整数关口,地产、金融异动“护盘”,深成指、创业板指盘中一度跌超3%,午前跌幅略有收窄;午后A股再度走弱,沪指击穿3000点并跌超5%刷新2020年7月以来新低,深成指跌超6%。

截至收盘,沪指跌5.13%,报2928.51点,深成指跌6.08%,报10379.28点,创业板指跌5.56%,报2169点。沪深两市合计成交额8969亿元;北向资金实际净卖出43.96亿元。两市31股涨停,758股跌停(含ST股),超过4600只个股下跌,约1900股跌超9%。

行业板块全线飘绿,工程咨询服务、银行、航空机场、证券、工程建设等跌幅相对较小,船舶制造、小金属、计算机设备、航天航空、能源金属等跌幅靠前;题材方面,肝素、超级品牌、券商、地下管网等概念相对活跃。

工程建设相关板块盘中拉升,上海港湾(行情605598,诊股)、浙江建投(行情002761,诊股)、设计总院(行情603357,诊股)、筑博设计(行情300564,诊股)、东宏股份(行情603856,诊股)等涨停;

纺织服装板块相对活跃,盛泰集团(行情605138,诊股)、泰慕士(行情001234,诊股)、安奈儿(行情002875,诊股)、华纺股份(行情600448,诊股)涨停;

房地产板块盘初走高,南国置业(行情002305,诊股)、天地源(行情600665,诊股)、中交地产(行情000736,诊股)涨停,天保基建(行情000965,诊股)、信达地产(行情600657,诊股)上涨;

多元金融板块受追捧,新力金融(行情600318,诊股)、民生控股(行情000416,诊股)涨停,渤海租赁(行情000415,诊股)、江苏租赁(行情600901,诊股)微跌;

食用油板块异动,道道全(行情002852,诊股)、西王食品(行情000639,诊股)涨停,金龙鱼(行情300999,诊股)涨超3%;

肝炎概念逆市上涨,千红制药(行情002550,诊股)字涨停,华润双鹤(行情600062,诊股)、双鹭药业(行情002038,诊股)大涨;

券商板块盘中拉升,华安证券(行情600909,诊股)涨停,中银证券(行情601696,诊股)、华林证券(行情002945,诊股)、财达证券(行情600906,诊股)跟涨;

个股方面,第一季度净利1.9亿同比增长37.43%,杰克股份(行情603337,诊股)涨停;

第一季度净利1848.3万同比增长42.3%,东尼电子(行情603595,诊股)涨停;

一季度净利8365.67万元同比扭亏,悦达投资(行情600805,诊股)涨停;

拟每10股派息20元转增10股,星华反光(行情301077,诊股)涨停;

2021年净利增65.44%至2263.01万元,拟10转6派0.1元,中能电气(行情300062,诊股)涨停;

推迟至4月30日披露2022年第一季度报告,宁德时代(行情300750,诊股)跌超6%;

一季度净利润同比降43%,招商证券(行情600999,诊股)跌超9%;

延期披露2021年年报及2022年一季报,*ST邦讯(行情300312,诊股)跌停。

【机构策略】

信达证券:3月中旬到4月初的反弹已经结束,时间上恰好是3周,符合熊市中反弹的正常时间范围。近期降准降息略低于预期、疫情带来短期经济数据偏弱、人民币汇率贬值等因素让市场中枢继续下降,这让上半年的市场越来越像2018年。鉴于短期内全球经济可能会由滞胀转入衰退,上半年市场依然将会偏弱,指数的下一次反弹,最早可能要等5月初,重点观察中央政治局会议、疫情改善、5月美联储议息会议的变化。行业配置上,熊市初期周期等抗通胀板块强,熊市中期稳增长板块强,熊市后期超跌的成长和非银强,农林牧渔等供需格局独立的板块在历史上每一轮熊市中也均较强。熊市中后期可以持续配置的会是稳增长板块,关注金融、地产、建筑,可以适当增加非银的配置比例。随着市场调整的幅度加大,熊市可能正在进入后期,下一次反弹中的板块表现可能会和之前有些差异,部分超跌的成长或消费可能会有表现,建议关注港股互联网、传媒等。

华西证券(行情002926,诊股):市场风险偏好的回升需等待更多基本面和政策信号得到验证,如疫情走势、企业复工复产进度及4月政治局会议定调等。在此之前,A股仍将以“震荡磨底”为主。市场风格上,推荐高红利,低估值蓝筹价值板块。具体到行业上,建议配置:银行、地产、石油开采、电力、航空等。

东兴证券(行情601198,诊股):疫后修复和涨价主线。短期市场走出底部的宏观条件不足,关注行业的结构性机会。其一是疫情如果出现修复,关注复工复产相关的制造业(汽车、机械、集成电路和生物医药)和线下消费;其二是供应短缺带来的涨价效应下的粮食和化肥。此外,延续此前报告的推荐地产和基建发力产业链,房地产依然处于基本面还未改善、政策托底仍将延续阶段,基建是当下支撑经济的主要力量,关注基建相关的建筑、建材。

中泰证券(行情600918,诊股):全年来看,持有高分红蓝筹,逢低买入疫情类,如特效药、特效疫苗;以及稳增长类,如央企地产、绿电,仍是逢调整布局的主线;1)建议密切关注成长股中机构仓位较低、需求不受疫情影响的军工主机厂、发动机细分以及其他成长股中对日韩、欧盟全面国产替代细分等。2)对于绝对超额收益投资者而言:必选消费、粮食等疫情扩散+抗通胀或有表现机会;待市场调整后,伴随国内降息降准的落地,中小市值成长股或有轮动的机会。3)而就供应链安全角度而言,外围局势冲突或在长期内扰动全球供应链,建议关注半导体材料,芯片等细分领域国产替代中长期投资机会。4)同时,伴随外围局势冲突过程中西方现代化军备竞赛,军工领域受益于国企改革三年试点收官年及定价机制的市场化改革亦值得重点关注。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐