粤开策略:继续磨底,保持耐心(后附剪刀差收窄下的板块轮动复盘)

来源:金融界 2022-04-25 15:22:33

继续磨底,保持耐心

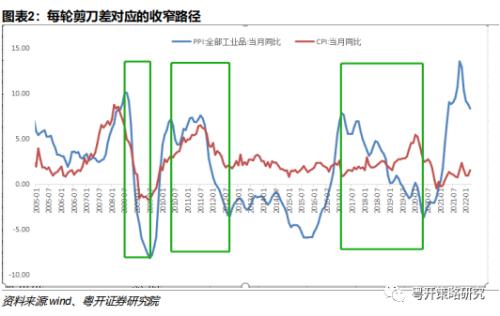

4月19日国际货币基金组织IMF下调了全球经济增速0.8个百分点至3.6%以及上修了今年全球通胀的预期。纵观国内,2022年3月PPI当月同比增速8.3%,CPI当月同比增速1.5%,PPI-CPI剪刀差在2021年10月达到顶点12%,目前处在缩窄区间。

自2005年后,国内剪刀差从最高点收窄的时期有3个,分别为2008.8-2009.12,2010.5-2012.8,2017.2-2020.5。由于影响PPI和CPI的结构不同:PPI主要由生产资料主导,由大宗商品价格带动涨幅;而CPI主要受生活资料影响,由猪肉价格带动其涨幅,同时也受到下游消费需求的影响。因此每一轮剪刀差收窄的路径均有不同。

2008.8-2009.12:PPI和CPI同时下行引起剪刀差收缩。伴随着商品价格的大幅下跌引起PPI高位回落,而CPI的下行则是因为猪价见顶回落叠加下游需求疲弱所致;2010.5-2012.8:PPI受经济刺激冲高后回落,CPI在此期间猪价从上到下;2017.2-2020.5:PPI处于下行而CPI平稳后有所抬升。期间CPI受到猪肉价格震荡筑底后进入新一轮周期,表现平稳后有所抬升。

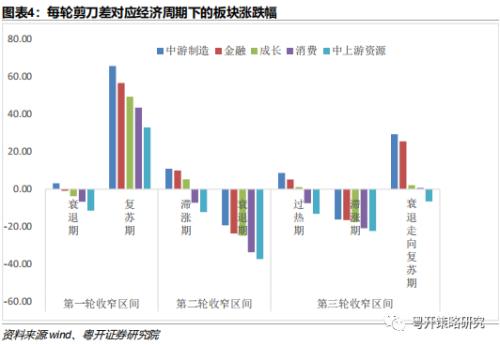

具体到板块表现,由于每一轮剪刀差的收缩都是伴随着PPI的下行,并因为持续的时间不同导致下行期所处的经济周期不同。因此经济在过热→滞涨→衰退→复苏传导时,涨幅较高的行业由前期受益于商品价格高位的周期板块向具有抗跌能力较强以及随后受益于经济回暖带动需求回升的消费板块转移。而从每一轮整段剪刀差收窄区间的收益看,消费板块的收益最高,其次为金融。

本轮剪刀差收窄处于当前经济的滞涨期,前期受益于大宗商品的涨价而导致周期板块具有较高的超额受益。目前由疫情的反弹导致经济下行的同时伴随宽松货币政策的刺激,下游需求有望提振,叠加始于2018年的猪周期有望在今年拐头向上,从而带动CPI上行,因此市场交易的主线也逐渐由顺周报板块向消费、金融等板块过渡。目前农林牧渔和煤炭为正收益,其次是银行,房地产和建筑装饰等金融周期板块的收益跌幅较低。而在本周的涨跌幅板块中,消费板块已显露出相对较强的抗跌能力。

当下市场处于盈利下行阶段,而疫情的汹涌反复是当前掣肘经济的主要原因。目前十年期国债收益率仍处于低位,徘徊在2.7%-2.8%之间,所谓拳头不能打在棉花上,在疫情好转之前,对于政策的实施也会有节奏。因此A股仍处于磨底期。另外,当下处于年报业绩和季报预告业绩披露的窗口期,叠加外围因素(俄乌冲突、疫情反复)带来的影响,我们建议持续关注三条较为明确的主线:

1)金融地产仍有空间。尽管1季度公布的经济数据中房地产增速持续下滑,但在当下信用拐点到来之前,稳增长板块确实是当前阻力最小的方向。持续关注收益于政策边际放松预期较强的低估值地产以及地产链条企稳预期的银行和新老基建。

2)业绩高景气板块。目前处于年报和1季报业绩密集披露期,市场将重新回到对基本面的验证,伴随着降准降息政策的不断推进,长期可关注调整充分的、具备核心竞争优势的高成长主线,重点关注半导体和新能源赛道中性价比凸显的板块和个股。

3)受益于剪刀差收窄下的消费板块。俄乌冲突的扰动依然是目前市场关注通胀的焦点,地缘冲突带来了全球的通胀。回归到A股市场,以大宗商品为代表的周期板块在国家保供稳价的政策下或已接近顶部。长期看可关注疫情修复下需求提升带来的食品饮料、家用电器、医药生物等消费板块以及猪周期带来的农林牧渔等行业。

风险提示:俄乌局势再度出现恶化、海外货币政策超预期收紧、国内疫情反复大幅蔓延

一、价格剪刀差收窄下的风格切换

4月19日国际货币基金组织IMF下调了全球经济增速0.8个百分点至3.6%以及上修了今年全球通胀的预期。纵观国内,4月19日国际货币基金组织IMF下调了全球经济增速0.8个百分点至3.6%以及上修了今年全球通胀的预期。纵观国内,2022年3月PPI当月同比增速8.3%,CPI当月同比增速1.5%,PPI-CPI剪刀差在2021年10月达到顶点12%,目前处在缩窄区间。

自2005年后,国内剪刀差从最高点处收窄的时期有3个,分别为2008.8-2009.12,2010.5-2012.8,2017.2-2020.5。由于影响PPI和CPI的结构不同:PPI主要由生产资料主导,由大宗商品价格带动涨幅;而CPI主要受生活资料影响,由猪肉价格带动其涨幅,同时也受到下游消费需求的影响。因此每一轮剪刀差收窄的路径均有不同。

2008.8-2009.12:PPI和CPI同时下行引起剪刀差收缩。2007年经济走热。PPI和CPI在年底分分别达到4.5%和6.9%。为了防止经济过热带来的负面影响,央行开始实施从紧的货币政策直至2008年6月美国次贷危机升级带来的金融海啸。由于受到政策收紧和金融危机的冲击,实体经济开始下滑,带动社融增速于2008.1开始下滑。伴随着商品价格的大幅下跌引起PPI高位回落,而CPI的下行则是因为猪价见顶回落叠加下游需求疲弱所致。

2010.5-2012.8:PPI受经济刺激冲高后回落,CPI在此期间猪价从上到下。经历了2008年底四万亿的刺激,2009年经济从金融危机走了出来,推升PPI持续走高。而CPI继续上行是因为处于猪周期上行阶段。随后为了抑制经济再度过热,货币政策开始从紧,2010年1月社融开始下滑,随后PPI和CPI(猪周期下行阶段)高位下滑。

2017.2-2020.5:PPI处于下行而CPI平稳后有所抬升。2016年2月提出供给侧改革,进而引发商品供需错配导致的商品价格大幅上升,剪刀差大幅走阔。2017年金融去杠杆,变相的紧缩政策导致实体经济流动性紧张,叠加中美贸易摩擦,经济动能弱化,社融增速开始下滑,由于需求走弱带动PPI高位回落。期间CPI受到猪肉价格震荡筑底后进入新一轮周期,表现平稳后有所抬升。

因此每一轮剪刀差的收窄均是以PPI下滑主导,并且剪刀差的顶部和底部均与PPI同步。而CPI的变动则会受到所处猪周期位置的影响。而本轮剪刀差收窄的主要原因是疫情的反复造成经济下滑致使PPI下行,CPI则位于始于2018年猪周期的下行期。

具体到板块表现,由于每一轮剪刀差的收缩都是伴随着PPI的下行,并因为持续的时间不同导致下行期所处的经济周期不同:当在第一轮收窄区间,经济由衰退期→复苏期时,涨幅较高的板块由相对稳定的中游制造转向消费板块;在第二轮收窄区间,经济由滞涨期→衰退期时,具有较高正受益的周期和消费转为普跌时抗跌能力较强的消费和金融;第三轮收窄区间,经济在经历过热→滞涨→衰退转向复苏时,由以大宗商品为代表的涨价能力较强的周期转为普跌时具有较好抗跌能力的消费再到复苏时具有稳定盈利能力的消费和成长板块。

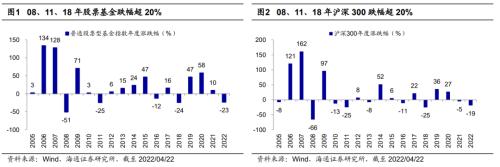

因此每一轮剪刀差在收窄期间,经济在过热→滞涨→衰退→复苏传导时,涨幅较高的行业由前期受益于商品价格高位的周期板块向具有抗跌能力较强以及随后受益于经济回暖带动需求回升的消费板块转移。而从每一轮整段剪刀差收窄区间的收益看,消费板块的收益最高,其次为金融。其中,第一轮收窄期间汽车,家用电器,医药生物,建筑材料和美容护理等消费和上游周期行业涨幅靠前;第二轮收窄期间食品饮料,家用电器,美容护理,医药生物,建筑装饰等消费和下游设备周期行业涨幅较高;最后一轮涨幅较高的行业为食品饮料,美容护理,家用电器,医药生物,社会服务等消费板块。

本轮剪刀差收窄处于当前经济的滞涨期,前期受益于大宗商品的涨价而导致周期板块具有较高的超额收益。目前由疫情的反弹导致经济下行的同时伴随宽松货币政策的刺激,下游需求有望提振,叠加始于 2018 年的猪周期有望在今年拐头向上,从而带动 CPI上行,因此市场交易的主线也逐渐由顺周报板块向消费、金融等板块过渡。目前农林牧渔和煤炭为正收益,其次是银行,房地产和建筑装饰等金融周期板块的收益跌幅较低。而在本周的涨跌幅板块中,消费板块已显露出相对较强的抗跌能力。

二、大势研判:继续磨底,保持耐心

在目前全球经济增速放缓的背景下,但为了实现年内5.5%的增长目标,还需要待疫情降温后加码更宽松的货币政策和财政政策。本周4月18日国内公布了2022年一季度经济数据。2022年一季度GDP增速为4.8%,环比上升0.8%,窥探其内生增长仍乏力,且3月主要经济指标全面下滑,仅基建和出口相对较好。作为拉动实体经济的三驾马车,投资端仍有下行的压力:其中30个大中城市商品房成交面积持续下滑,房地产投资低迷;受益于政府专项债在今年5月底前发行,基建投资增长0.4%至8.5%;制造业投资小幅下滑但仍维持两位数增长。而消费端受到本轮以上海为中心疫情的快速扩散,社会消费品零售总额持续下滑至3.27%。国际货币基金组织IMF已下调今明两年全球经济增速0.8个百分点至3.6%以及上调了通胀预期。自年初1月份以来,IMF预测2022年全球经济增速为4.4%,而在3月下旬受到俄乌战争的冲击,前景已“大幅恶化”。而俄乌冲突将导致143个经济体的经济增速下降,占全球GDP的86%。

近日,在4月21晚间召开的第45届国际货币与金融委员会(IMFC)会议上,央行行长易纲进一步表示,中国货币政策的首要目标是稳价格和稳就业。稳价格既离不开货币政策的支持,也离不开实体经济稳定。中国将继续实施稳健的货币政策,并将综合运用多种工具为中小微企业提供更多支持,加大对实体经济的支持力度。

当下市场处于盈利下行阶段,而疫情的汹涌反复是当前掣肘经济的主要原因。目前十年期国债收益率仍处于低位,徘徊在2.7%-2.8%之间,所谓拳头不能打在棉花上,在疫情好转之前,对于政策的实施也会有节奏。因此A股仍处于磨底期。另外,当下处于年报业绩和季报预告业绩披露的窗口期,叠加外围因素(俄乌冲突、疫情反复)带来的影响,我们建议持续关注三条较为明确的主线:

1)金融地产仍有空间。尽管1季度公布的经济数据中房地产增速持续下滑,但在当下信用拐点到来之前,稳增长板块确实是当前阻力最小的方向。持续关注收益于政策边际放松预期较强的低估值地产以及地产链条企稳预期的银行和新老基建。

2)业绩高景气板块。目前处于年报和1季报业绩密集披露期,市场将重新回到对基本面的验证,伴随着降准降息政策的不断推进,长期可关注调整充分的、具备核心竞争优势的高成长主线,重点关注半导体和新能源赛道中性价比凸显的板块和个股。

3)受益于剪刀差收窄下的消费板块。俄乌冲突的扰动依然是目前市场关注通胀的焦点,地缘冲突带来了全球的通胀。回归到A股市场,以大宗商品为代表的周期板块在国家保供稳价的政策下或已接近顶部。长期看可关注疫情修复下需求提升带来的食品饮料、家用电器、医药生物等消费板块以及猪周期带来的农林牧渔等行业。

三、本周市场回顾

(一)国内外市场表现

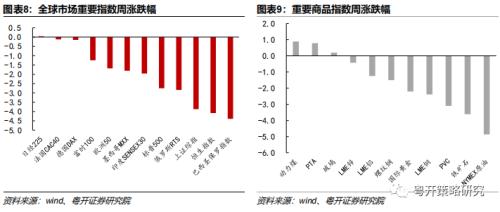

上周国内央行宣布下调金融机构存款准备金率0.25个百分点,而此次货币政策的执行并未达到市场预期,叠加疫情和外围冲击的扰动,本周A股全线下跌。受到鲍威尔鹰派言论的影响,市场的投资偏好下降,以成长为代表的创业板50(-7.44%)和创业板指(-6.66%)领跌,而上证指数(-3.87%)和上证50(-3.97%)相对跌幅较小。

上周全球股市回调,仅日经225(0.04%)小幅上涨,巴西圣保罗指数(-4.39%)、恒生指数(-4.09%)和上证综指(-3.87%)领跌。商品市场中,动力煤(0.88%)、PTA(0.78%),铁矿石(0.20%)领涨,NYMEX原油(-4.86%)、铁矿石(-3.61%)领跌,有色金属(LME铝、LME锌)下跌。其中近期发布的《“十四五”现代能源体系规划》中将能源安全放在首位,煤炭的清洁化技术被多次强调,因此带动煤炭上涨。而IEA成员国确定释放原油储备以及美国原油库存意外致使石油价格下跌。

(二)行业表现以及估值变化

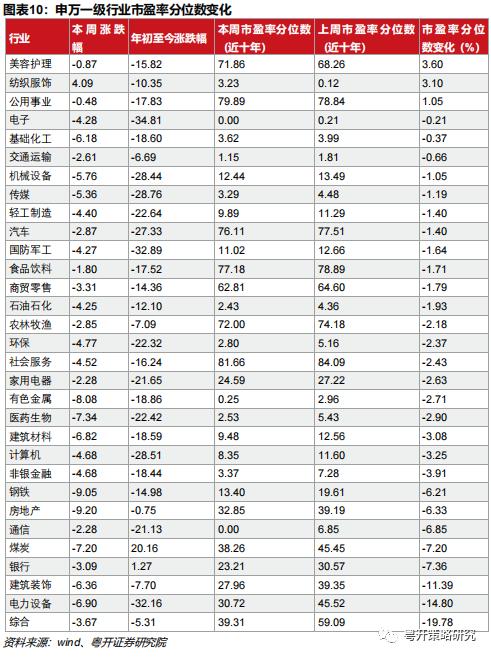

年初至今受益于稳增长政策,煤炭(20.16%)、银行(1.27%)、房地产(-0.75%)等周期和金融板块排名靠前,而本周市场表现延续上周,行业呈现普跌行情,消费板块出现回暖。其中纺织服装取得正收益4.09%,美容护理(-0.87%)和食品饮料(-1.80%)跌幅较小。而房地产(-9.2%)、钢铁(-9.05%)、有色金属(-8.08%)等周期板块则领跌。从估值方面来看,美容护理、纺织服装和公用事业估值边际提升幅度较大,综合、电力设备和建筑装饰下降幅度较大。从近十年估值分位数来看,社会服务、公用事业、食品饮料相对高估;电子、通信和有色金属估值相对偏低。

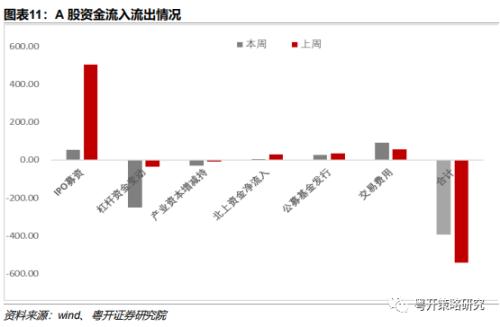

(三)主力资金流向

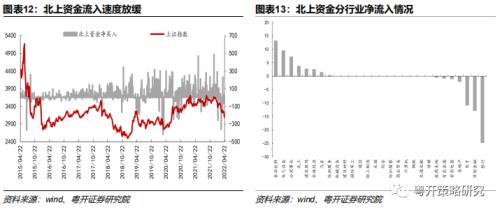

资金面方面,上周A股市场主要资金合计净流出393.04亿元,前一期A股市场资金合计净流出540.87亿元,资金流出速度放缓,主要是杠杆资金下滑和北上资金流入素速度放缓所致。

1)北上资金:年初以来,地缘政治风险加剧、美联储加息预期升温以及俄乌冲突加剧等外部风险的扰动下,北上资金流出速度加快。近期随着相关风险减弱,外资开始流入A股。本周累计净流入4.45亿元(前值净流出28.78亿元),流入速度放缓。

从资金净流入的行业来看,资金净流入较高的行业为食品饮料、电气设备、公用事业、化工和建筑装饰,净流出较高的行业为银行、非银金融、电子、房地产和家用电器。个股方面,净流入前五的个股分别为宁德时代(行情300750,诊股)、贵州茅台(行情600519,诊股)、恩捷股份(行情002812,诊股)、长江电力(行情600900,诊股)和中国建筑(行情601668,诊股),净流入前五的个股为招商银行(行情600036,诊股)、东方财富(行情300059,诊股)、阳光电源(行情300274,诊股)、韦尔股份(行情603501,诊股)和立讯精密(行情002475,诊股)。

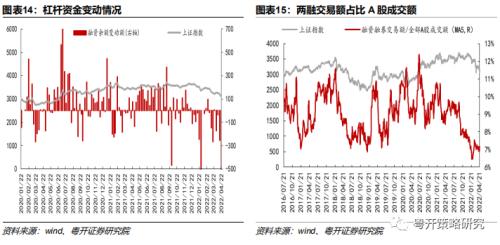

2)杠杆资金:今年以来两融流出压力加大。其中1月由于市场震荡加剧、春节前效应等因素,两融单月大幅流出,达到去年以来峰值。由于近期市场出现“非理性下跌”,两融资金流出再度提速,加速了市场的下跌。

本周较上周下降251.35亿元(前值下降34.75亿元),较前值余额小幅下降。上周两融日均交易金额为572.19亿元,前值为636.35元;上周融资融券交易额占比全部A股成交额均值为7.09%,前值7.0%,两融交易占比较前值略有上升。

四、近期重要事件一览

五、风险提示

俄乌局势再度出现恶化、海外货币政策超预期收紧、国内疫情反复大幅蔓延

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐