年初信贷“开门红”超预期 货币政策发力效果显现 将带动市场情绪持续修复

来源:财联社 2022-02-11 11:25:13

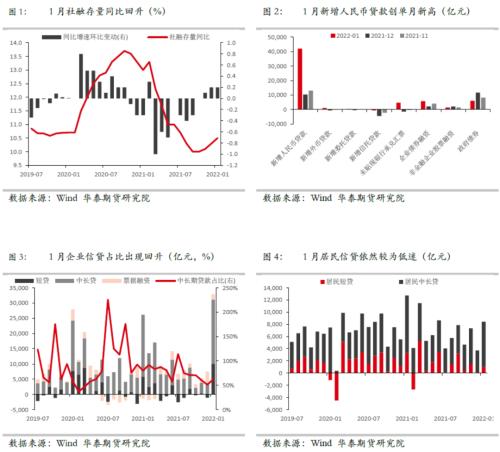

央行周四公布2022年1月金融数据显示,1月份人民币贷款增加3.98万亿元,是单月统计高点,同比多增3,944亿元。社会融资规模增量6.17万亿元,比上年同期多9,842亿元。广义货币(M2)余额同比增长9.8%。

此前财联社“C50风向指数”调查数据显示,市场预估国内1月人民币新增贷款、社会融资规模和(M2)同比增速将大幅回升至3.82万亿元、5.5万亿元和9.4%。

东方金诚首席宏观分析师王青对财联社表示,1月金融数据显示货币政策充足发力、靠前发力效果已经显现,宽信用如期而至,并正在从此前的政府融资发力转向企业和政府融资双轮驱动。这将为今年上半年稳定宏观经济大盘,对冲需求收缩、供给冲击、预期转弱三重压力提供重要支撑。

德邦证券首席宏观经济学家芦哲指出,社融和信贷总量“开门红”给持续疲弱的风险偏好一剂强心针,短期内或带动股票市场风险偏好情绪修复,并且从市场风格来看,“宽信用”和“稳增长”的预期组合或继续驱动大盘股优于小盘股的组合。

年初信贷迎来“开门红”

数据显示,分部门看,1月住户贷款增加8,430亿元,其中短期贷款增加1,006亿元,中长期贷款增加7,424亿元;企(事)业单位贷款增加3.36万亿元,其中短期贷款增加1.01万亿元,中长期贷款增加2.1万亿元,票据融资增加1,788亿元;非银行业金融机构贷款减少1,417亿元。

市场人士指出,1月信贷结构明显改善,企业贷款大增,信贷资金正大(002470)规模流向企业,一方面源于年初货币、财政、产业政策集中靠前发力,激发了企业信贷需求;同时也不排除部分银行为今年“开门红”预留了部分项目。不过1月各地局部疫情多发,对居民消费形成一定抑制效应,由此居民贷款成为拖累1月信贷总量增速的主要原因。

中国银行(行情601988,诊股)研究院研究员梁斯指出,1月企业中长期贷款结束了2021年下半年以来连续少增的态势。虽然受疫情影响,企业对纾困资金的需求仍然较为旺盛,导致短期贷款和票据融资大幅多增,但在逆周期调控加速发力背景下,企业中长期资金需求动力上升,表明对经济预期有所回暖。

王青认为,接下来稳定宏观经济大盘的发力点要进一步向提振居民消费、稳定房地产运行方向倾斜。后续几个月新增信贷、社融数据有望继续保持较快同比多增,二季度货币政策在降准、降息方面仍有操作空间。

社融增量创单月历史最高

初步统计数据显示,1月对实体经济发放的人民币贷款增加4.2万亿元,是单月统计高点,同比多增3,806亿元;企业债券净融资5,799亿元,同比多1,882亿元;政府债券净融资6,026亿元,同比多3,589亿元。

市场人士指出,1月社融增量创单月历史最高,主要项目同比大都出现明显多增,主因信贷实现“开门红”,同时政府债券、企业债券的拉动也较为明显。

东吴证券(行情601555,诊股)宏观团队对财联社表示,社融超过6万亿,体现了政府托底经济的决心和信用市场环境较去年的明显改善。此外,票据市场的火热,也反映实体经济的融资需求在改善。从1月的信贷数据和项目开工可以看出高层稳经济的决心,预计一季度基建投资同比可能在10%以上,并带动信贷继续企稳回升。

M2大幅回升,超出市场预期

数据显示,M2余额243.1万亿元,同比增长9.8%,增速分别比上月末和上年同期高0.8个和0.4个百分点。狭义货币(M1)余额61.39万亿元,同比下降1.9%,剔除春节错时因素影响,M1同比增长约2%。流通中货币(M0)余额10.62万亿元,同比增长18.5%。当月净投放现金1.54万亿元。

市场人士指出,1月末M2同比增速大幅上升0.8个百分点至9.8%,创近11个月以来最高,在贷款规模创新高背景下,银行货币创造能力增强推高了M2增速。梁斯指出,根据往年经验,预计M2和社融增速难以维持持续性高增长,但仍有望维持在“9-10”的区间内运行。

民生银行(行情600016,诊股)首席研究员温彬认为,去年央行降准释放长期资金,提高货币乘数,银行业加大信贷投放力度,信贷派生能力增强。另外,财政政策前置发力支持稳增长,相当于起到加大货币投放的作用,叠加去年基数较低的影响,均对本月M2回升起到一定作用。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐