供应偏紧,2月中厚板价格或温和上扬

来源:我的钢铁网 2022-02-05 09:22:45

我的钢铁网讯:1月份,国内中厚板品种价格呈现触底反弹的走势。目前中厚板较热卷价差再次回到偏低水平,品种盈利情况转差,若后期无明显改善,钢厂产量或呈现减少的趋势。另悉,目前部分钢厂接单情况尚可,因此,1月上中旬钢厂库存仍在小幅减少,呈现厂库向社库转移的趋势。受限产消息影响,市场心态明显好转,大家对节后充满信心。那么2月份市场价格到底会如何演变呢?接下来,我们先看一下基本面情况。

一、1月份中厚板国际市场整体回顾

1月份中国中厚板出口价格小幅松动,月环比跌15美元/吨。国际市场板坯价格稳中偏强,其中东南亚进口价格月环比涨2美元/吨,独联体出口价格月环比涨10美元/吨,南美出口价格月环比持平。

数据来源:钢联数据

数据来源:钢联数据

二、1月份中厚板国内市场整体回顾

(一)中厚板钢厂生产情况

从我的钢铁长期跟踪的中厚板生产情况来看,1月份钢厂产能释放力度较12月份小幅提升,从本网站周度钢厂环节的数据来看,1月份平均产能利用率为:78.74%,12月份平均产能利用率为:78.46%,月环比增0.28%,2021年同期数据为81.82%,年同比降3.08%,具体情况如下图所示:

数据来源:钢联数据

(二)中厚板社会库存情况

从本网跟踪的市场库存方面的情况来看,1月国内市场中厚板库存整体呈现小幅增加的趋势。从均值来看,1月份社会库存均值为105.7万吨,12月份社会库存均值为98.23万吨,月环比增7.60%。2021年同期社会库存均值109.88万吨,年同比降3.95%。具体情况如下图所示:

数据来源:钢联数据

(三)中厚板钢厂库存情况

从本网跟踪的钢厂库存方面的情况来看,1月国内钢厂中厚板库存相较于12月份小幅减少。从均值来看,1月份钢厂库存均值为68.45万吨,12月份钢厂库存均值为73.78万吨,月环比降7.22%。2021年同期钢厂库存均值79.42万吨,年同比降13.81%。具体情况如下图所示:

数据来源:钢联数据

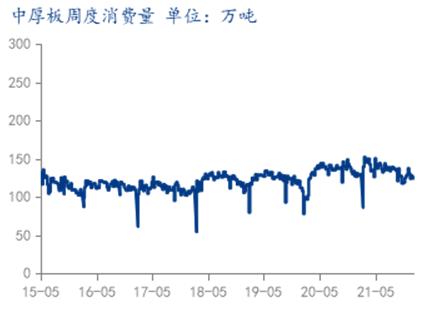

(四)表观消费量监测

从Mysteel监测的表观消费数据来看的话,周度数据跟踪情况显示进入1月份消费量小幅走弱。1月份均值为125.79万吨,12月份均值为130.13万吨,月环比降3.34%;2021年同期128.46万吨,年同比降2.08%。具体情况如下图所示:

数据来源:钢联数据

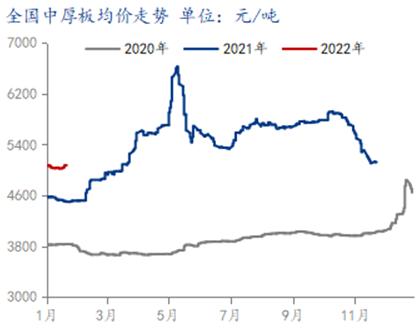

(五)中厚板国内价格价格表现

1月份全国中厚板均价止跌反弹。1月份国内普板均价5047.31元/吨,12月份国内普板均价5133.26元/吨,环比12月份跌85.95元/吨,跌幅1.67%,同比2021年同期涨512.81元/吨,涨幅11.31%。

从品种价差方面的情况来看,1月份热轧板卷与中厚板之间的价差为196.94元/吨,12月份热轧板卷与中厚板之间的价差为309.39元/吨,价差缩小112.45元/吨;2021年同期数据为-15.15元/吨,同比价差扩大212.09元/吨。(备注:价差是指的热轧板卷价格减去中厚板价格)具体情况如下图所示:

数据来源:钢联数据

数据来源:钢联数据

三、2月份整体预测

截止1月底,从本网跟踪的中厚板生产企业情况来看,2月份钢厂计划周产量或维持低位,具体情况如下:

(一)钢厂产销情况一般

从本网跟踪的中厚板生产企业情况来看,1月初钢厂产量小幅增加,随后钢厂产量再次转降。另悉,1月钢厂周度产量均值月环比增0.41%,年同比降3.77%。分区域看,1月中南、华南、华北区域周产量月环比小幅走低,其他区域产量则呈现增加趋势。从本网跟踪的中厚板库存情况来看,1月钢厂库存先降后增,社会库存则持续呈现累库状态,目前总库存周环比增1.89%,年同比降6.74%。考虑到春节期间调坯轧材厂检修,北方采暖季及冬奥会限产,预计2月钢厂产量或维持低位。

需求端层面来看,受春节假期叠加季节性因素影响,1-2月部分下游需求表现较弱,主要行业下游表现如下:

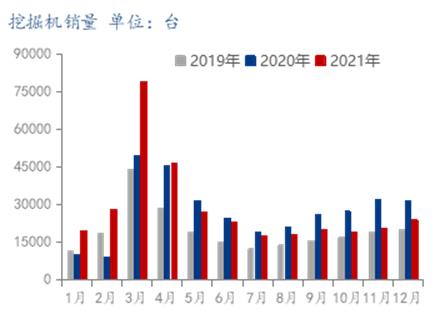

(二)工程机械销量情况

据中国工程机械工业协会对25家挖掘机制造企业统计,2021年12月销售各类挖掘机24038台,同比下降23.8%;其中国内15423台,同比下降43.5%;出口8615台,同比增长105%。2021年,共销售挖掘机342784台,同比增长4.63%;其中国内274357台,同比下降6.32%;出口68427台,同比增长97%。预计2022年工程机械销量或有明显下滑:1、房地产调控依然严格,工程机械需求下降;2、2022年工程机械出口或高位回落。就一季度来看,1-2月份,春节假期叠加季节性因素,工程机械产销量将明显走弱,但随着节后房地产、基建需求启动,工程机械有望在3月份旺季迎来快速恢复,产销量或恢复至2020年水平。

数据来源:钢联数据

(三)造船业三大指标情况

据中船协统计,2021,全国造船完工3970万载重吨,同比增长3%。承接新船订单6706.8万载重吨,同比增长131.8%。中国作为全球三大主要造船国之一,新承接订单中出口订单占比近九成,2021年,我国造船完工量、新接订单量和手持订单量以载重吨计分别占世界总量的47.2%、53.8%和47.6%,继续保持领先。整体看,2022年新船需求同比下降,但绝对水平将高于往年同期。原因在于:1、2022年全球经济增速下降,贸易增速回落;2、疫情常态化防控,将缓解运力紧张;3、产业环境催生新船需求。

从生产成本角度看,目前原料价格居于高位,钢厂原料备货比较充足,因此,2月在冬奥会、春节、采暖季限产影响下,原料价格继续冲高概率不高。从供应角度看,考虑到冬奥会、春节、采暖季限产影响,钢厂产量年同比减少明显,月环比小幅走低。从需求角度看,受春节小长假影响,叠加季节性因素影响,短期需求或继续走弱,但2月中下旬以后,需求或逐渐好转。综合来看,目前钢厂利润明显收缩,涨价意愿十分强烈。短期市场仍处于供需两弱局面,市场价格或以震荡盘整为主。但随着2月中下旬需求逐渐好转以后,市场价格或以温和上扬为主。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐