国君固收:Taper倒计时确认 未来一个月需更关注美国财政政策

来源:金融界网 2021-09-23 12:23:08

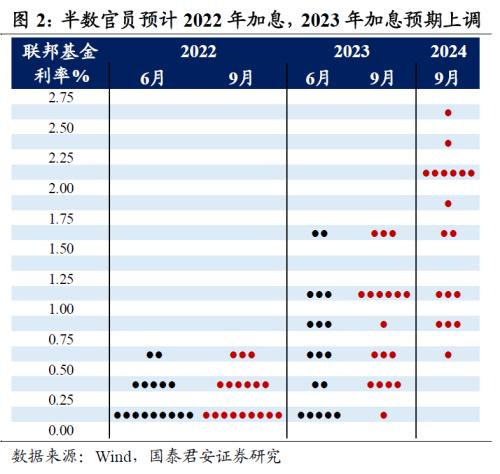

美国时间2021年9月22日,美联储9月FOMC会议维持政策利率不变,但首次称“可能很快”放缓购债步伐,并暗示可能在2022H1前后完成;点阵图显示半数官员预计2022年加息,2023年加息预期进一步上调;继续上修未来三年通胀预期;将隔夜逆回购对手方交易上限提高一倍。

Taper倒计时得到进一步确认,但基本符合市场预期。8月新增非农就业不及预期后,市场对Taper的预期更趋一致,即9月暗示+11月官宣+12月执行。随着经济和就业已经基本实现了“实质性进一步进展”的目标,本次会议声明提到“如果未来进展与预期一致,可能很快就会调整购债步伐”,这就意味着只要9月就业数据“中规中矩”(a reasonably good report),11月会议官宣基本上也就“板上钉钉”。

在Taper的时点几无悬念的背景下,市场可能更关心Taper的速度。鲍威尔在随后的新闻发布会上提到“联储官员们普遍认为2022H1前后以渐进的方式完成Taper可能是合适的”,这在一定程度比市场主流预期略早。考虑到美联储当前每月购买额度为1200亿美元,市场此前预计美联储可能需要8~9个月才能实现停止扩表,即每月减少150亿美元或者每次FOMC会议减少200亿美元的购买额度。

美联储下调年内GDP增速预期和上调年内失业率预期,同时上调未来三年通胀预期。考虑到疫情反复和供给瓶颈的部分影响,对GDP增速的中位数预期从6月的7.0%下调至5.9%,失业率预期从6月的4.5%上调至4.8%。但上调了2022~2023年GDP增速预期,半数美联储官员认为在2022年底有望实现最大就业和平均通胀2%的目标。

考虑到供给瓶颈的影响比原先预计得更大、更持久,2021~2023年核心PCE通胀预期分别为3.7%、2.3%和2.2%,较上次分别上调0.7、0.2和0.1个百分点。2024年PCE及核心PCE预期均为2.1%。从鲍威尔的发言来看,2022年通胀的走势将很大程度上决定了美联储加息的节奏。

点阵图显示首次加息预期前移至2022年,符合预期,但2023年和2024年分别额外加息三次的中位数预测,略超预期,意味着美联储未来加息周期节奏可能比此前预计的略快。不同于6月点阵图,本次会议预计2022年加息的官员比上次增加两人至9人并达到半数,从而导致首次加息预期前移;2023年利率中位数预测比上次上调0.375%。

以一次加息25bp估算,截止到2023年底,半数官员预计至少分别累计加息4次,这比市场大多数预期略多一次。尽管鲍威尔一如既往地强调,Taper完成的时点与加息开始的时点没有直接关系,同时加息门槛更高,但市场总是不可避免地或多或少地线性外推。会议结束后,截止到2022年/2023年,市场隐含的累计加息幅度上调约3bp至22bp/71bp。

大类资产表现方面,美债短端利率已经开始交易加息预期而逐步上行,美元指数也接近创一个月新高,黄金下跌,但长端利率则受制于疫情和自然灾难对基本面的扰动、以及风险偏好扰动而维持震荡,因此美债曲线呈现平坦化。而美股全线走强,更多交易的是对来自中国房地产开发商可能带来系统性风险传染的担忧的缓和、以及对美国国会在解决债务上限问题的进展,而非本次FOMC会议的事件驱动。

总的来说,本次会议的整体基调是预期中的鹰派,Taper倒计时确认,但在打明牌下年内难有恐慌;但略超预期的是点阵图,意味着未来加息周期节奏可能比此前预计的略快。未来一个月影响海外市场的主要因素并非Taper,而是美国财政政策(加税、新财年预算、债务上限等)。(完)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐