违约高发?地产信托如何“渡劫”

来源:国际金融报 2021-08-31 19:24:13

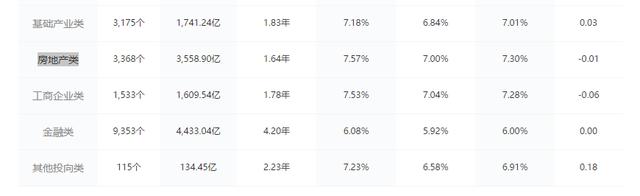

8月30日,记者从用益信托网官网获悉,今年1至7月份,在集合信托市场,共成立房地产信托产品3368个,规模达3558.90亿元,仅低于金融类信托的4433.04亿元,位居信托资金各投向领域的第二位。

有业内人士告诉《国际金融报》记者,规模方面,地产信托整体趋势还是下滑的。此外,随着传统业务非标转标逐步推进,在贷款类产品数量减少的同时,股权投资成为信托公司开展房地产业务的重要手段。

另一方面,记者注意到,从房企非标违约等风险事件来看,违约主体范围也在一定程度上从中小型房企扩大到大型头部房企,而这对市场情绪也产生了较大负面影响。

那么,这样的情况下,信托公司在地产业务方面可能面临哪些风险?又该如何应对?

资金规模下滑

在“房住不炒”的政策定位下,监管对房地产行业的管控持续加码,融资条件也不断收紧,投向房地产的资金信托持续下滑。

中国信托业协会最新数据显示,截至2021年2季度末,投向房地产业的资金信托余额为2.08万亿元,同比下降16.94%,环比下降4.39%;房地产业信托占比降至13.01%,同比降低1.16个百分点,环比降低0.60个百分点。

“房地产行业调控升级有助于防范金融资源过度集中,避免由此带来的资源浪费和潜在系统性金融风险。”西南财经大学信托与理财研究所所长翟立宏表示。

“同时,房地产信托业务规模和占比的压降,有助于信托公司积极推动业务转型,将更多资金投入经济转型升级的重点领域,更好地发挥信托服务实体经济高质量发展的职能。”翟立宏进一步指出。

有不愿具名的信托公司从业人士告诉记者,对房地产信托的收紧,也可以说是防止相关市场风险向金融机构蔓延,重点关注的业务是地产项目的前融和拿地问题,着力解决房地产企业的高杠杆问题。

该人士进一步指出,因此可以看到,融资类和“名股实债”的房地产信托业务受到严格的管,在这种情况下,房地产信托产品的新增规模大幅下滑。

另一方面,记者注意到,今年亦有信托公司因涉房业务违规被处罚的消息传出,相关违法违规事实包括“某房地产信托业务严重违反审慎经营规则”和“信托资金违规用于缴纳土地出让价款”等。

业务模式变化

有信托行业观察人士告诉记者,在国家对房地产市场加强调控,以及信托行业对融资类业务压降和投向房地产领域信托资金有所收紧的背景下,地产类信托产品已发生较为明显的变化。

记者采访了解到,相关变化主要体现在两个方面:一是产品数量和成立规模持续下行,信托资金进入房地产领域受限制;二是产品的资金运用方式已由原先的以债权融资为主转向以股权投资为主,其他资产证券化等新形式产品虽有出现,但规模较小。

可以看到,随着传统业务非标转标的逐步推进,在贷款类产品数量减少的同时,股权投资成为信托公司开展房地产业务的重要手段。

用益金融信托研究院数据显示,7月房地产类信托成立规模386.31亿元,与上月同时点相比减少25.23%。其中,股权投资类房地产信托产品的成立规模达到200.53亿元,占比达到51.91%。

不过,也有南方地区信托公司从业人士告诉记者,从风控抓手上看,股权类地产信托和非标融资类业务有很大不同,无论是之前的假股真债还是真股权投资,在同等交易对手的情况下,风险系数都会比非标融资类业务高。

此外,该人士也告诉记者,从房企非标违约等风险事件来看,违约主体范围也在一定程度上从中小型房企扩大到大型头部房企,而这对市场情绪也产生了较大的负面影响。

另据用益金融信托研究院数据,7月集合信托市场共发生信托产品违约事件19起,涉及金额107.09亿元。从投向领域来看,工商企业和房地产是7月违约事件高发的领域。

警惕相关风险

7月27日,中诚信国际将中国房地产行业展望由稳定调整为负面,并预计下半年房地产行业政策持续偏紧的趋势仍然不会改变,商品房销售金额增速将较上半年有所放缓。

有分析认为,信贷环境偏紧及投资者信心不足将进一步加大房企的再融资压力,融资环境的收缩将使得债务集中到期压力较大的房地产企业出现现金流紧张的可能性增加。

中诚信托战略研究部韩鸣飞指出,对于信托公司而言,应该加强关注房企债券风险逐步加大的情况,这不仅关系到信托公司非标房地产业务的安全问题,也关系到其债券投资信托产品的表现。

在韩鸣飞看来,目前环境下,可重点关注房企债券发行主体以下几方面的问题:

一是要关注房企负债和流动性压力情况。这类房企以红档房企为代表,自身财务杠杆水平较高,短期内又面临债务集中到期的压力,在当前融资环境收紧的大环境下将承受更大压力。

二是要关注房企的土储布局和销售回款能力。房地产市场区域分化明显,房企的土储布局直接影响着后续销售回款能力。区域集中度较高且重仓区域市场表现不良的房企经营现金流会受到影响,从而引发信用事件。

三是要关注房企的融资渠道情况。不少房企融资渠道太过单一,一旦因为政策或市场的原因导致相关渠道受阻,则面临较大的再融资压力。

四是要关注房企的隐含债务风险。

相关文章

猜你喜欢

今日头条

图文推荐