专项债供给是否需要担忧?

来源:靳毅投资思考 2021-08-16 18:26:49

1、专项债供给是否需要担忧?

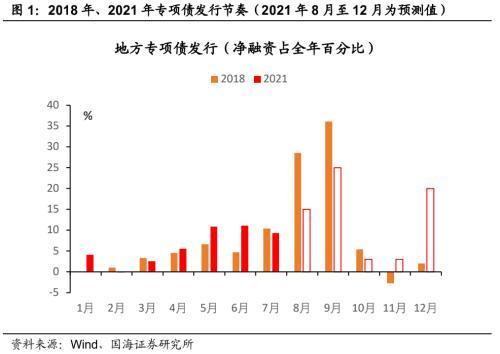

事件:近日多家媒体报道,地方政府人士透露,今年地方专项债发行额度,除预留一部分12月发行外,其余部分需要在9月底前发行完毕。由于今年地方专项债发行不及预期,8、9月份预计将形成专项债发行高峰。市场担忧专项债供给因素,推动本周10年期国债利率明显上行。

回顾历史,2018年8、9月份同期,也出现过一轮专项债供给高峰,货币政策、财政政策背景与当前类似。2018年中,由于信用环境与经济基本面恶化,民企债务出现违约潮。为了托底经济,货币政策方面,2018年7月、10月央行两次降准;财政政策方面,财政部发文《关于做好地方政府专项债券发行工作的意见》,要求加快专项债发行节奏,2018年9月底前新增专项债发行比例不得低于全年的80%。

受专项债供给放量的影响,2018年8、9月份,10年期国债利率累积上行约20BP。但我们认为,本次专项债发行高峰中,长债利率上行节奏将弱于2018年同期,主要原因有4点:

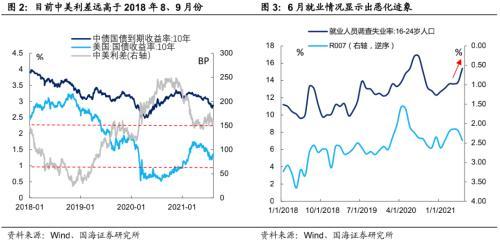

一、目前中美利差水平远大于2018年同期,债市安全垫较厚。2018年8、9月份,中美10年期国债利差约在70BP左右,位于历史较低水平。彼时美债利率上行20BP左右,对国内债市产生了一定冲击。当前中美利差约为150BP,历史上处于中上等水平。尽管下半年美债利率由于美联储缩减购债等因素,处于上行周期,但较高的中美利差水平,将部分吸收美债利率上行对国内债市的冲击。

二、当前就业情况较2018年同期相对恶化,有利于资金面维持宽松。受出口走弱、地产等行业严监管的影响,6月份就业情况有所恶化。就业更容易受影响的16-24岁人口,失业率由13.8%上行至15.4%,高于2018年同期水平(10%)。7月份央行降准意在呵护中小企业融资,也反映出监管层对于就业因素的考量。考虑到近期江苏、河南等地局部疫情再度爆发,就业形势可能进一步恶化,此种情况将推动货币政策与资金面持续宽松。

三、当前核心通胀形势较2018年同期更加温和。2018年3季度,通胀增速一度上行,CPI由2018年7月份的2.1%上行至9月份的2.5%,核心通胀一度达到2%。反观本轮,无论是CPI还是核心CPI均距离2%的水平较远。预计未来两个月,核心CPI将受疫情的扰动边际下行,CPI受低基数的影响仍有上行动力,但通胀将不会成为制约央行货币政策的因素之一 。

四、地方政府财政压力较2018年更重,更需要货币政策予以配合。2020年末,部分地区重要国企出现债务违约,反映出地方政府财政压力较重。而在近期银保监会“15号文”落地后,城投平台融资受限,将进一步加大地方政府债务负担。因此在本轮地方专项债发行期间,货币政策需要与财政密切配合,为地方债发行维持较适宜的利率环境。从这一角度看,当前利率反弹的空间有限 。

综合来看,尽管在基本面与专项债发行节奏上,当前与2018年8、9月份有相似之处,但中美利差、就业、通胀、地方财政压力等因素,均不支持当前利率如2018年那般大幅反弹。因此我们认为10年期国债利率,继续上行空间有限,无需过度担忧专项债供给放量的因素。

2、流动性跟踪

2.1

公开市场操作

本周公开市场“零投放”。本周央行共投放500亿元7天逆回购。其中周一(8月9日)有100亿元7天逆回购,周二(8月10日)有100亿元7天逆回购,周三(8月11日)有100亿元7天逆回购,周四(8月12日)有100亿元7天逆回购,周五(8月13日)有100亿元7天逆回购。本周共有500亿元央行逆回购到期,全口径公开市场操作实现净投放0亿元。

2.2

货币市场利率

银行间资金利率均上行。8月13日,相较于上周五(8月6日,下同),银行间质押式回购利率方面,R001上行28.51BP,R007上行19.84BP,R014上行12.22BP。存款类质押式回购利率方面,DR001上行28.25BP,DR007上行21.09BP,DR014上行17.42BP。

SHIBOR 利率多数上行。8月13日,SHIBOR隔夜为2.1760%,上行31.70BP;SHIBOR1周为2.1970%,上行20.30BP;1月期SHIBOR为2.3000%,上行2.20BP,3月期SHIBOR为2.3590 %,下行0.90BP。

2.3

同业存单发行

同业存单净融资额较上周增加。本周,同业存单总发行量为4229.90亿元,总偿还量为3921.00亿元,净融资额为308.90亿元,净融资较上周增加635.50亿元。

同业存单发行利率涨跌分化。8月13日,1月期品种发行利率为2.2524%,较上周五上行19.16BP;3月期品种利率为2.4952%,下行3.02BP;6月期品种发行利率为2.6817%,下行9.87BP。

2.4

实体经济流动性

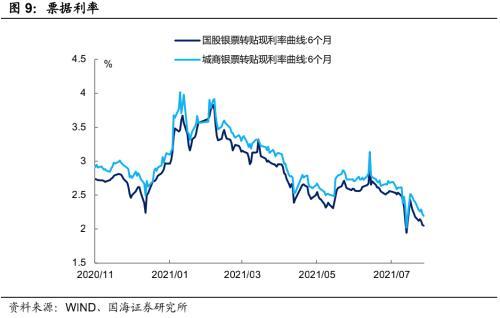

票据转贴利率大幅下行。根据最新数据,截至8月13日,股份行6个月的票据转贴利率为2.0500%,较上周五下行13.19BP。城商行6个月的票据转贴利率2.1968%,较上周五下行20.56BP 。

2.5

一周监管动态

3、利率债

3.1

一级市场发行及中标

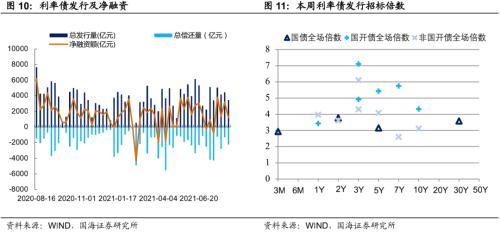

本周利率债净融资额较上周减少。本周一级市场共发行36支利率债,实际发行总额为3449.91亿元,较上周减少1013.99亿元;总偿还量为2248.22亿元,较上周增加972.65亿元;净融资额为1201.69亿元,净融资较上周减少1986.64亿元。

本周浙江、吉林、宁夏及新疆生产建设兵团四地开展地方债发行工作。浙江发行4支地方债,发行总额为150.6亿元;吉林发行7支地方债,发行总额为39.28亿元;宁夏发行2支地方债,发行总额为32.83亿元;新疆生产建设兵团发行4支地方债,发行总额为48亿元。

3.2

利率债到期收益率

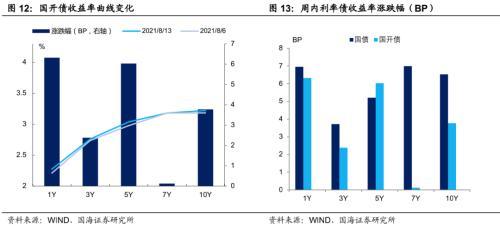

国债收益率全线上行。8月13日,1年期国债收益率为2.2209%,较上周五上行6.95BP;3年期国债收益率为2.5908%,上行3.72BP;5年期国债收益率报2.7152%,上行5.21BP;7年期国债收益率报2.8849 %,上行6.99BP;10年期国债收益率报2.8792 %,上行6.53BP 。

国开债收益率全线上行。8月13日,1年期国开债收益率报2.2739%,较上周五上行6.32BP;3年期国开债收益率报2.7610%,上行2.38BP;5年期国开债收益率报3.0364%,上行6.03 BP;7年期国开债收益率报3.1800%,上行0.12BP;10年期国开债收益率报3.2211%,上行3.77BP 。

3.3

利率债利差

各期限利差涨跌不一。8月13日,与上周五相比,10Y-1Y利差下行0.42BP,10Y-5Y利差上行1.32BP,10Y-7Y利差下行0.46BP。

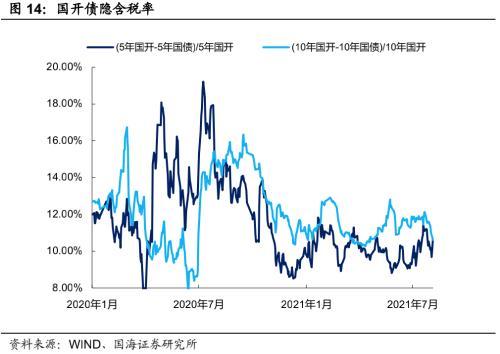

国开债5年期和10年期隐含税率涨跌不一。8月13日,5年期国债、国开债利差为32.12BP,5年期国开债隐含税率走阔0.06个百分点。10年期国债、国开债利差为34.19BP,10年期国开债隐含税率收窄0.99个百分点 。

4、海外债市跟踪

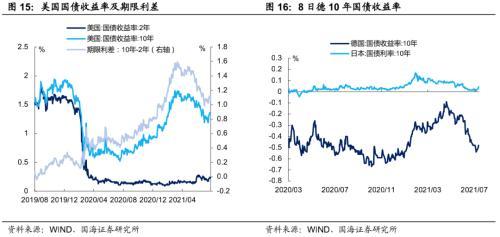

美国2年期与10年期国债收益率涨跌不一。本周五(8月13日),2年期美债收益率为0.23%,较上周五上行2BP;10年期美债收益率为1.29%,较上周五下行2BP;10年期美债与2年期美债利差为106BP,较上周五收窄4BP。

德国、日本10年期国债收益率上行。本周四(8月12日),德国10年期国债收益率为-0.50%,较上周四上行4.00BP。日本10年国债收益率为0.0280%,较上周四上行1.60BP 。

5、通胀跟踪

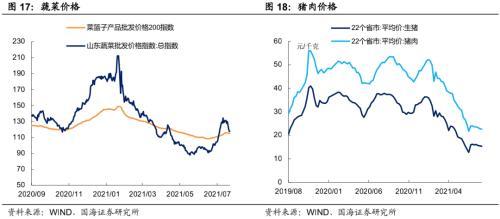

蔬菜价格下跌。8月13日,农业部菜篮子批发价格指数收于115.07,较上周五下跌0.54%;山东蔬菜批发价格指数收于117.38,较上周五下跌10.07% 。

生猪价格、猪肉价格下跌。根据最新数据,8月13日,22个省市生猪平均价为15.28元/千克,较上期(8月6日)下跌1.42%;猪肉平均价为22.60元/千克,较上期下跌0.66%。

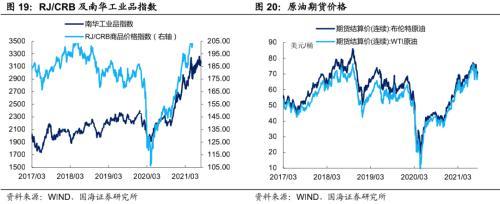

商品价格指数涨跌不一、石油期货价格涨跌不一。8月13日,南华工业品价格报3161.09点,较上周五下跌0.02%;RJ/CRB商品价格指数收于216.96点,较上周五上涨1.17%;布伦特原油期货和WTI期货结算价分别报70.59美元和68.44美元,较上周五分别下跌0.16%和上涨0.23% 。

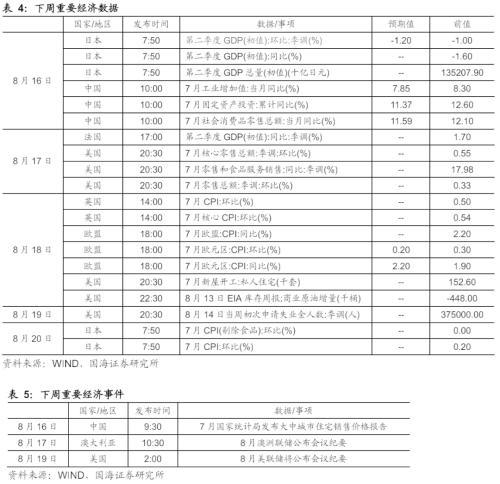

6、下周重要经济数据和事件

风险提示:新冠疫情变化,货币政策超预期。

相关文章

猜你喜欢

今日头条

图文推荐